¿Contribuirá el aumento del impuesto al consumo al restablecimiento fiscal de Japón?

La reforma de la seguridad social no puede esperar más

Política Economía- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

La reforma de la seguridad social como "cuarta flecha" del Abenomics

La estrategia Abenomics para reavivar la economía japonesa sigue avanzando con sus tres flechas que apuntan al estímulo fiscal y el crecimiento mediante la reforma de las regulaciones. Sin embargo, para retomar la senda del crecimiento económico continuado, es necesario poner freno a la creciente deuda pública y sanear la situación fiscal del país.

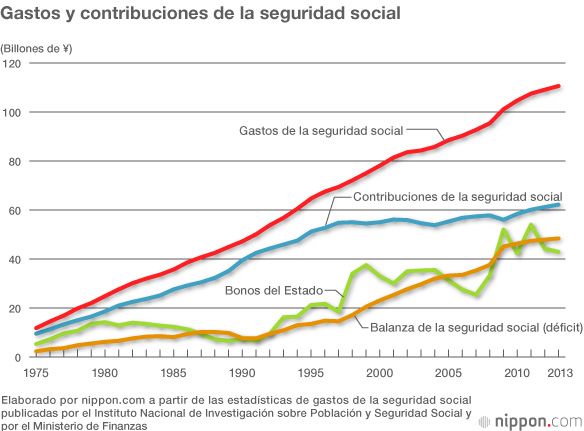

El envejecimiento de la población se refleja en el gasto público dedicado a la seguridad social, que en los últimos veinte años hasta 2013 ha venido aumentando una media de 2,7 billones de yenes anuales. Por contrapartida, en el mismo período los ingresos de las contribuciones a la seguridad social, que dependen de los ingresos familiares, solo han aumentado 800.000 millones al año a causa del modesto crecimiento de los salarios. El resultado es un déficit de casi 2 billones de yenes anuales que hay que cubrir con otras partidas del presupuesto público nacional y regional. Y, como el estancamiento económico ha congelado también los ingresos públicos procedentes de los impuestos, al final la única fuente para cubrir el aumento de los subsidios de la seguridad social es la emisión de bonos del Estado.

Como estrategia para hacer remontar las finanzas públicas, se decidió aumentar el impuesto al consumo del 5% al 10% en dos fases entre 2014 y 2015, con un primer aumento al 8% que ya se aplicó el pasado abril. Esta medida aportará unos ingresos añadidos de 13,5 billones de yenes anuales pero, teniendo en cuenta el ritmo al que crece el gasto de la seguridad social, solo logrará cubrir el déficit durante cinco años. A menos que se reforme el insostenible sistema de la seguridad social, este tendrá que depender indefinidamente de los bonos del Estado. Pero seguir con esta tendencia solo empeoraría la situación de Japón, que, con una deuda pública que asciende a más del doble del PIB, presenta el peor nivel de la esfera de los países desarrollados actualmente y podría llegar a perder la confianza de sus bonos del Estado.

Para combatir el problema el segundo gabinete de Abe Shinzō ha definido un objetivo a medio plazo para sacar el saldo primario del déficit antes del fin de 2020. Sin embargo, este objetivo requiere añadir al plan económico general una "cuarta flecha" que apunte a la reforma del sistema de la seguridad social, una de las mayores fuentes del incremento del déficit fiscal.

La política miope entorpece la reforma

Los sistemas públicos de pensiones y sanidad actuales se diseñaron a finales de un período de crecimiento acelerado en que la economía aumentaba un 10% anual de media y se esperaba mantener el mismo ritmo en el futuro. Las estimaciones demográficas, que calculaban que la población anciana representaría menos de un 20% del total incluso en 2050, al alcanzar su cima, también fueron demasiado optimistas: actualmente la estimación sitúa la cifra en el doble. A pesar de los notables cambios socioeconómicos que se han desarrollado desde entonces, el Gobierno no ha tomado las medidas necesarias para mantener el equilibrio financiero de la seguridad social y la creciente carga se ha ido legando a las generaciones posteriores.

Las consecuencias del "desequilibrio generacional" no se limitan al aumento de la deuda mediante la emisión de bonos del Estado para cubrir los subsidios actuales de la seguridad social. En el sistema público de pensiones, el déficit entre el saldo del fondo y las obligaciones para cubrir las pensiones del futuro asciende a casi 480 billones de yenes, una cifra cercana al PIB de Japón. Aunque este déficit se obvia en las cuentas del balance público, lo cierto es que son las generaciones futuras, con una población menguante, las que tendrán que asumirlo.

A pesar de la delicada situación, el informe del Comité Nacional para la Reforma del Sistema de la Seguridad Social publicado en el año fiscal 2013 apoyaba con firmeza el sistema actual, limitándose a proponer cambios insignificantes dentro del marco existente.

En el trasfondo de esta situación yace la leyenda de que el sistema público de pensiones no puede quebrar, una creencia basada en el argumento de que, a diferencia de lo que sucede con los seguros privados, el Estado siempre puede mantener las pensiones mediante los impuestos. Sin embargo, la incapacidad del Gobierno de gestionar la crisis con medidas impositivas es precisamente lo que está agrandando el agujero de la deuda pública.

Otro factor clave es la falta de visión de futuro de los políticos, que prefieren evitar las impopulares reformas de la seguridad social por miedo a que afecten a los resultados electorales. El Ministerio de Sanidad, Trabajo y Bienestar, encargado de velar por el sistema de la seguridad social, tiene la mala costumbre de adoptar supuestos poco realistas para evitar afrontar la necesidad de reformar el sistema. Por ejemplo, la reforma de las pensiones de 2004 se basaba en el supuesto extremo de un rendimiento de inversión mantenido del 4,1% anual a largo plazo. De ahí surgió el llamado "Plan de pensiones aseguradas para 100 años", que hacía posible mantener el sistema sin grandes reformas gracias al aumento paulatino del saldo acumulado. Parece ser que esta política se mantendrá casi intacta en la revisión de 2014.

Los japoneses se jubilan demasiado jóvenes

Reducir las subvenciones y aumentar las primas contributivas son métodos fundamentales para mejorar la balanza financiera del sistema de pensiones. Disminuyendo el número de pensionistas respecto al número de contribuyentes se puede controlar el aumento de las primas. No obstante, actualmente el único método que se aplica para que los beneficios contributivos no desciendan en términos nominales es el ajuste anual en función de la inflación. Por lo que en los pasados períodos de deflación las contribuciones no se han ajustado. Por lo tanto es necesario eliminar este tipo de restricciones e introducir mecanismos de ajuste automático.

El retraso de la edad de jubilación también sirve para aumentar los ingresos públicos ya que alarga el período de contribución de los trabajadores y reduce el período de pago a los pensionistas. En Japón está previsto retrasar la edad mínima de jubilación hasta los 65 años en 2025 para los hombres y en 2030 para las mujeres; una edad todavía prematura en comparación con la media de 67-68 de los Estados Unidos y Europa. Dado que Japón es uno de los países con la esperanza de vida más elevada del mundo, sería necesario retrasar la edad de jubilación hasta al menos los 70 años.

Todos los países desarrollados se enfrentan al gravísimo problema del envejecimiento demográfico, pero Japón cuenta con la ventaja de que sus personas mayores tienen una gran motivación por trabajar. Según datos de 2010, la proporción de hombres de entre 60 y 64 años de edad ocupados en Japón (76%) es mucho más elevada que en otros países como Estados Unidos (59%) o Alemania (56%). Esto también se debe a la longevidad y la buena salud de las personas mayores japonesas en comparación con las de otros lugares. Las prácticas laborales que favorecen a los trabajadores de edad avanzada también influyen en esta tendencia. En cualquier caso, Japón tiene las condiciones idóneas para retrasar la edad de jubilación y eso debería aprovecharse al máximo.

Hospitales que funcionan como geriátricos

En 2050 la población anciana representará casi un 40% del total, y dos tercios de ella tendrán 75 años o más. Con este envejecimiento de la población mayor, la principal causa del aumento del gasto de la seguridad social no serán las pensiones de jubilación que se cobran a partir de los 65 años, sino los costes médicos y geriátricos de salud que se concentran en la población de a partir de 75 años. El Ministerio de Sanidad estima que hasta tres cuartas partes del aumento del gasto de la seguridad social entre 2010 y 2025 corresponderá a los costes médicos y geriátricos.

Uno de los mayores problemas en la distribución de los recursos sanitarios en Japón es la descoordinación entre hospitales y clínicas. Japón cuenta con 13,4 camas hospitalarias por cada 1.000 personas, una cifra muy superior a las 3-8 camas disponibles en Europa y Estados Unidos. Sin embargo, la mayoría de estas camas se dedican al cada vez más demandado cuidado geriátrico, por lo que cada vez resulta más difícil encontrar camas disponibles para los pacientes de emergencias. Asimismo, los hospitales que ofrecen atención especializada se ven obligados a dedicar gran parte de los recursos humanos a pacientes con afecciones leves, lo que merma su capacidad de ofrecer la atención necesaria en los casos graves.

En Europa los pacientes con afecciones leves suelen acudir a los llamados "médicos de familia" o "médicos de cabecera". Estos médicos se encargan de distribuir los recursos derivando a los pacientes que necesitan una atención más especializada a los hospitales. Mientras que en otros países de la OCDE los médicos de familia representan la mitad del total de médicos, en Japón son excesivamente escasos. Los cada vez más numerosos pacientes de la tercera edad suelen tener múltiples afecciones, por lo que urge formar a una plantilla de médicos de familia que faciliten una atención global. Dividir claramente el papel de los centros sanitarios de modo que los ambulatorios traten los problemas leves y los hospitales se encarguen de los casos especializados mejoraría la calidad de la atención sanitaria en general, y a su vez reduciría los costes superfluos que provoca el solapamiento de tratamientos, pruebas y medicación en varios centros.

Urge reformar el sistema de pago sanitario

Otro punto de vital importancia es la reforma del sistema de pago sanitario. En el sistema actual cada servicio —exámenes, pruebas, prescripciones, etc.— se factura individualmente según un precio prefijado, por lo que los ingresos de cada centro sanitario se determinan mediante un sistema de pago por servicio. Esta es la causa de que muchos hospitales y clínicas se abastezcan de equipos de diagnóstico muy caros, lo que facilita la exageración en el diagnóstico y el tratamiento de los pacientes. Por ejemplo, Japón cuenta con 101 equipos de TAC por cada millón de personas, mientras que otros países desarrollados solo disponen de entre 20 y 40. Ya que el tratamiento es un servicio más, si los costes se definiesen de forma global en función de la afección, las instituciones sanitarias se verían motivadas a facilitar una atención más eficiente.

Facilitar una atención mixta entre tratamientos cubiertos y no cubiertos por la seguridad social es otro gran pilar de la reforma para abaratar las prohibitivas facturas sanitarias. El sistema de seguro sanitario japonés se diseñó en una época en la que la mayor parte de los costes médicos correspondían a enfermedades contagiosas y agudas, como la tuberculosis. Pero, a medida que la sociedad envejece, son las afecciones crónicas las que van tomando cada vez más protagonismo. Así, la asistencia sanitaria pasa de ser un servicio público similar a la policía y los bomberos a convertirse en un servicio de cuidado más personalizado.

Se prevé que, con el envejecimiento poblacional y la introducción de nuevas técnicas médicas, los costes sanitarios seguirán aumentando, pero la cobertura financiera pública tiene un límite. Para mantener el gasto sanitario público a un nivel sostenible, es necesario trazar una línea entre la "atención básica", que debe garantizar el seguro público, y la "atención adicional", que debe dejarse en manos del mercado. De lo contrario nos arriesgamos al desmembramiento del sistema de la seguridad social.

Hasta la fecha en la industria sanitaria había quien defendía que los procedimientos altamente especializados, como los tratamientos genéticos personalizados y los transplantes de órganos, son demasiado costosos y no deberían cubrirse con el seguro público. Es necesario plantearse seriamente qué debe incluirse en la cobertura sanitaria básica y qué debería considerarse adicional y excluirse del seguro.

Si la "atención adicional" de la que hablábamos se regulase por la ley de la oferta y la demanda, los precios podrán fijarse en función de la satisfacción de los pacientes. Gracias a ello los servicios sanitarios se diversificarían generando oportunidades de crecimiento en la producción y el empleo. Y, a medida que esos servicios se difundiesen, en un futuro podrían incluirse en la cobertura sanitaria pública para universalizar su acceso.

La estrategia de crecimiento del "mercado de plata"

El seguro de atención geriátrica a largo plazo que se estableció en el 2000 es un sistema mucho más flexible que el seguro sanitario general. Por ejemplo, mientras que el seguro de atención geriátirica cubre un servicio de hasta dos veces por semana, pero puede aumentarse a hasta tres veces por semana asumiendo el coste de forma privada.

Sin embargo, en este sistema los precios de los servicios de atención se fijan oficialmente, y no se permite a los beneficiarios elegir servicios de mayor calidad con mayores costes aun con el consentimiento de los beneficiarios. Si se eliminasen las regulaciones de precios, se ampliarían las opciones de atención básica —de cobertura pública— y adicional —de pago privado—, mejoraría el beneficio de los que prestan servicios geriátricos y aumentarían los salarios del personal del sector.

Los principales servicios que cubre el seguro de atención geriátrica es la atención en centro, como en las residencias de ancianos, y la atención a domicilio. La atención en centro es la más costosa, por lo que suele haber una escasez crónica de recursos. Construir complejos de viviendas para personas mayores y abastecerlas con servicios de atención a domicilio sería mucho más eficiente que proveer el mismo servicio a personas que viven en zonas separadas. A medida que la sociedad envejece será muy necesario establecer este tipo de soluciones intermedias entre la atención geriátrica en centro y a domicilio.

Para el Gobierno el envejecimiento acelerado de la sociedad representa una carga creciente. En cambio, para el sector privado este fenómeno demográfico facilita una bienvenida clientela conocida como "mercado de plata" en los campos de la sanidad y la atención geriátrica. Las futuras reformas sistémicas y regulatorias deben apuntar a la apertura de un mercado privado que ofrezca una mayor variedad de servicios y a la división clara entre la función del sector sanitario público y el privado. Así las industrias sanitaria y geriátrica podrán desarrollarse para convertirse en dos de los grandes pilares de la estrategia de crecimiento económico de Japón.

Fotografía del encabezado cedida por Jiji Press

Referencias

Yashiro Naohiro. Shakai hoshō o tatenaosu (La reconstrucción del sistema de la seguridad social). Nihon Keizai Shinbun Shuppansha, 2013.

Suzuki Wataru. Shakai hoshō bōkokuron (La seguridad social que erosiona el país). Kōdansha, 2014.

Nishizawa Kazuhiko. Zei to shakai hoshō no bappon kaikaku (La reforma fundamental del sistema impositivo y la seguridad social). Nikkei Publishing, 2011.

seguridad social pension Abenomics Sociedad envejecida primer ministro Abe Shinzō bonos del Estado balanza primaria