El envejecimiento demográfico japonés a través del consumo de la tercera edad

El consumo de la tercera edad en Japón

Economía Sociedad- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

Mayor consumo privado de la tercera edad

En este último decenio el mercado del consumo de la tercera edad está mostrando un crecimiento generalizado. Según mis cálculos, del 2003 al 2014 el consumo de los hogares de mayores de 60 años aumentó una media del 3,1 % anual. Este crecimiento fue especialmente pronunciado tras el estallido de la crisis mundial en 2008, alcanzando una media del 4,4 % entre 2010 y 2014.

Se estima que en 2014 el consumo de la tercera edad —es decir, el consumo de los hogares en que el cabeza de familia tiene más de 60 años— ascendió a 115 billones de yenes. Este monto astronómico, que representa el 48 % del consumo privado total (gasto doméstico exceptuando el alquiler imputado), equivale al 24 % del PIB nominal (imagen 1).

Para evitar confusiones: el aumento del consumo de la tercera edad simplemente refleja el cambio del peso demográfico que se ha venido produciendo en Japón desde hace muchos años. Por otro lado, el consumo de las generaciones jóvenes se ha reducido en gran medida. El consumo de los hogares con un cabeza de familia menor de 60 años cayó una media anual del 1,9 % entre 2003 y 2014. Esto sitúa el aumento del consumo en una media anual del 0,1 %, un crecimiento casi nulo que revela el estancamiento del consumo privado.

El aumento del consumo de la tercera edad se debe únicamente a la tendencia demográfica del crecimiento de esa franja de población, y no a la dinamización del consumo total.

Analizando el consumo por hogares observamos que la media mensual de consumo por hogar de menores de 60 años, 275.000 yenes, supera la media de los hogares de mayores de 60 años, 230.000 yenes. La mayor parte de los hogares de menores de 60 años son trabajadores, mientras que muchos de los hogares de mayores de 60 años son pensionistas. A medida que la población envejece, los hogares que solían tener un nivel alto de ingresos en la cincuentena van entrando en la sesentena y la media de consumo por hogar va mermando. El envejecimiento es el factor que hunde el crecimiento.

Desde el punto de vista lógico, si aumentasen los ingresos de los hogares de mayores de 60 años, el consumo de la tercera edad podría convertirse en el dinamizador del consumo total. Sin embargo, el futuro de recortes sociales al que nos dirigimos impide imaginar un porvenir en que el consumo de la tercera edad se expanda. En el sistema público de pensiones se aplica un sistema macroeconómico por el que las pensiones aumentan un porcentaje fijo por debajo de la tasa de inflación. Por lo tanto, el poder adquisitivo de los hogares pensionistas irá menguando con la inflación.

Un futuro de caída del consumo privado

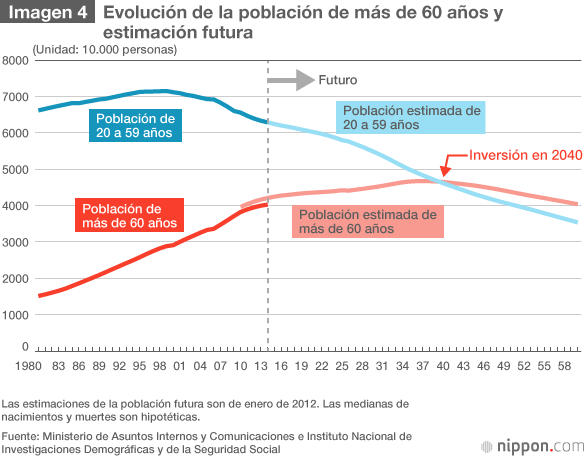

Así pues, el consumo de la tercera edad ha venido aumentando durante años, pero ¿seguirá creciendo en el futuro? Para responder a esta pregunta vamos a echar un vistazo a las previsiones demográficas sobre la población mayor de 60 años. Según las estimaciones demográficas (moderadas) de futuro elaboradas por el Instituto Nacional de Investigaciones Demográficas y de la Seguridad Social, se prevé que entre 2017 y 2025 la población japonesa aumente en una discreta media del 0,4 % (imagen 2). Hasta la fecha los que han impulsado el crecimiento de la población mayor han sido la generación del boom de la posguerra (nacidos entre 1947 y 1949). La generación de unos cinco años después no es tan numerosa, por lo que el crecimiento de la población mayor se enlentecerá.

Si calculamos el consumo de la tercera edad en 2014 (imagen 1) por franjas generacionales, vemos que el consumo de cada generación va disminuyendo desde los 60 hasta los 70 y mayores (imagen 3). Esto se debe a que la media de consumo por hogar decrece paulatinamente a medida que los hogares envejecen.

Lo alarmante es que la población en edad de trabajar (20-59 años) seguirá encogiendo. Esta franja de edad empezó a disminuir en el año 2000, y se ha desplomado desde que estalló la crisis global en 2008.

En los tiempos venideros la población anciana dejará de expandirse y las generaciones trabajadoras irán decreciendo de forma acelerada (imagen 4). Algunos expertos afirman que la solución es aumentar la población inmigrante. Sin embargo, solo en el quinquenio de 2015 a 2020 la población japonesa ya perderá 400.000 – 600.000 personas al año, y compensar esa pérdida con población inmigrante resulta técnicamente imposible. Por otro lado, sería una barbaridad pedir a la población mayor, inquieta por su porvenir, que gastase sus ahorros para impulsar el consumo y contribuir al futuro de la economía japonesa.

Los mayores gastan sobre todo en alimentación

Fijémonos en las características del consumo de la tercera edad. De los 50,43 millones de hogares que hay en Japón, 25,66 millones (50,9 %) son hogares con el cabeza de familia mayor de 60 años (Estudio Básico de las Condiciones de Vida de los Ciudadanos, Ministerio de Salud, Trabajo y Bienestar de Japón, 2014). Un rasgo característico de esos hogares ancianos es que la mayoría son unipersonales y que presentan una alta proporción de mujeres. Japón es un país longevo donde las mujeres tienen una esperanza de vida de 86,8 años (2014). Dos de cada tres ancianos que viven solos son mujeres.

Veamos qué tipo de consumo realizan los ancianos que viven solos. Las tendencias de consumo varían ampliamente según los ingresos familiares. Estableceremos una comparación con los hogares unipersonales jóvenes (de menos de 30 años), con unos ingresos y una cantidad de consumo similar a los de los hogares unipersonales ancianos (tabla 1). En la franja de mayores de 70 años, los hogares unipersonales de hombres tienen una media de gastos mensuales de 147.000 yenes y los de mujeres, 154.000 yenes. Como los ingresos anuales superan el consumo, parece ser que los mayores siguen ahorrando.

Tabla 1. Ingresos y gastos mensuales por hogar

Hogares unipersonales de hombres (yenes/mes)

| Media | Menos de 30 años | Más de 70 años | |

|---|---|---|---|

| Edad (años) | 53,1 | 25,6 | 77,6 |

| Consumo | 172.278 | 155.619 | 146.821 |

| Alimentación | 44.279 | 37.167 | 37.012 |

| Vivienda | 27.592 | 39.118 | 15.508 |

| Agua, luz y gas | 10.465 | 7.882 | 12.520 |

| Ropa y calzado | 5.305 | 5.117 | 3.277 |

| Atención médica | 5.278 | 1.194 | 7.203 |

| Transporte | 6.280 | 7.700 | 3.894 |

| Comunicaciones | 7.494 | 6.808 | 5.522 |

| Cultura y ocio | 23.260 | 24.610 | 20.162 |

| Vida social | 12.049 | 8.530 | 14.786 |

| Ingresos | 304.083 | 299.750 | 218.250 |

| Ahorros actuales (miles de yenes) | 10.847 | 1.926 | 14.354 |

| Deudas actuales (miles de yenes) | 2.025 | 2.699 | 477 |

| Porcentaje de poseedores de vivienda (%) | 50,9 | 9,3 | 77,5 |

Hogares unipersonales de mujeres (yenes/mes)

| Media | Menos de 30 años | Más de 70 años | |

|---|---|---|---|

| Edad (años) | 63,3 | 24,7 | 77,2 |

| Consumo | 167.163 | 161.811 | 154.146 |

| Alimentación | 34.920 | 27.100 | 33.170 |

| Vivienda | 20.184 | 42.447 | 15.432 |

| Agua, luz y gas | 11.614 | 8.486 | 12.255 |

| Ropa y calzado | 9.107 | 9.072 | 6.999 |

| Atención médica | 8.351 | 3.239 | 8.358 |

| Transporte | 4.566 | 5.834 | 3.462 |

| Comunicaciones | 6.828 | 9.669 | 5.231 |

| Cultura y ocio | 19.165 | 19.199 | 18.335 |

| Vida social | 18.814 | 7.057 | 22.033 |

| Ingresos | 214.917 | 232.417 | 178.500 |

| Ahorros actuales (miles de yenes) | 12.149 | 1.449 | 13.373 |

| Deudas actuales (miles de yenes) | 767 | 784 | 382 |

| Porcentaje de poseedores de vivienda (%) | 67,9 | 1,8 | 83,4 |

Fuente: Estudio sobre el consumo nacional (Ministerio de Asuntos Internos y Comunicaciones, 2014)

El consumo más cuantioso va destinado a la alimentación. Se dice que las personas mayores presentan un coeficiente de Engel elevado, pero al compararlas con los jóvenes que viven solos vemos que están al mismo nivel. Aun así, el tipo de alimentación que consumen varía: las personas mayores se decantan por el pescado, las verduras y las frutas frescas, mientras que los jóvenes gastan poco en ese tipo de productos y comen mucho fuera de casa. Esta tendencia se mantiene en los hogares formados por dos o más personas.

Destacan los gastos médicos y de la vida social

Las personas mayores gastan poco en vivienda, ropa, calzado y transporte. Mientras que un porcentaje alto de mayores tiene vivienda de propiedad, los jóvenes que viven solos dedican buena parte de sus gastos al alquiler. Los hombres de la tercera edad casi no gastan nada en ropa y zapatos. Seguramente el motivo por el que estos hombres tampoco tienen casi gastos de transporte es porque dedican mucho tiempo a pasear y desplazarse a pie. Los hombres mayores de 70 años caminan una media de 37 minutos diarios (Estudio sobre el empleo del tiempo de los ciudadanos; Instituto de Investigación Cultural NHK, 2010), bastante por encima de la media general, de 25 minutos. Las largas caminatas son un hábito que adquieren las personas mayores para mantener la salud.

Ya que hablamos de cuidar la salud, cabe apuntar que los mayores tienen muchos gastos médicos. No solo gastan más que los jóvenes en medicamentos y atención médica, sino que además a estos gastos les siguen de cerca los de los productos para el cuidado de la salud (alimentos y suplementos). Las personas de edad avanzada dedican una gran cantidad de tiempo y dinero al mantenimiento de la salud. Se suele relacionar a los mayores con una vida activa de ocio, llena de viajes y compras. No obstante, da la sensación de que esa imagen es la que promueven con intensivas campañas de marketing las empresas que desean captarlos como consumidores. Es cierto que hay muchas personas de entre 60 y 65 años que gastan dinero en paquetes de viaje y alojamiento, pero a medida que envejecen van eliminando los gastos relacionados con la cultura y el ocio.

Lo que resulta sorprendente es que, a la vez que los gastos en cultura y ocio encogen con la edad, los gastos dedicados a la vida social (gastos dedicados a personas ajenas al hogar) se mantienen altos; mientras que los jóvenes casi no gastan en vida social, muchas personas mayores siguen dedicándole una partida igual de cuantiosa que cuando trabajaban. Los regalos suponen una pieza clave del gasto de vida social. Los mayores invierten mucho dinero en sus nietos, y es posible que esos gastos se incluyan en la categoría de gastos de la vida social. También es posible que las personas de la tercera edad tiendan más a invitar cuando se reúnen con otras personas. Un detalle curioso es que las mujeres tienen mayores gastos de vida social dedicados a la alimentación que los hombres.

Más pobreza a partir de los 70

Por último, quisiera poner de relieve la desigualdad económica entre la población mayor, que suele concebirse como una injusta falta de igualdad de oportunidades laborales para personas que tienen la voluntad de trabajar. Una sociedad que no brinda oportunidades resulta asfixiante. Pero la desigualdad de resultados puede interpretarse de distintas formas, y por eso hay quien esgrime que las personas no van a experimentar dificultades económicas al envejecer mientras de jóvenes se hayan esforzado debidamente.

La desigualdad de resultados supone un grave problema en un Japón cada vez más envejecido. Por ejemplo, el 54 % de la población con unos ingresos inferiores a los dos millones de yenes anuales es septuagenaria (Estudio sobre ingresos y gastos familiares: hogares de dos o más personas; Ministerio de Asuntos Internos y Comunicaciones, 2014). En este grupo de ingresos bajos la franja de 65 a 69 años solo representa el 17 %, y la de 60 a 64 años el 11 %. Esta diferencia indica que a partir de los 70 años muchos ancianos dejan de contar con ingresos laborales y tienen que depender totalmente de las pensiones públicas.

Si observamos la evolución temporal, el número de hogares con un cabeza de familia septuagenario con ingresos anuales inferiores a dos millones de yenes (actualmente, 450.000) es 1,4 veces mayor que hace cinco años (320.000) y 2,2 mayor que hace diez (200.000) (imagen 5). Antes, cuando las condiciones laborales empeoraban, una gran cantidad de jóvenes se quedaba sin empleo y aterrizaba en la franja de bajos ingresos. En los últimos años el número de jóvenes con bajos ingresos ha disminuido, y son los septuagenarios los que están cayendo en ese grupo desfavorecido al pasar a depender por completo del sistema público de pensiones. El polémico problema de la pobreza de la tercera edad puede considerarse como un indicador de la insuficiencia de las pensiones públicas para las necesidades de una población que ya no puede esforzarse activamente para obtener otros ingresos.

El Gobierno japonés ha lanzado un atractivo eslogan que propone una sociedad en la que todos los ciudadanos puedan contribuir activamente, pero para hacerla realidad es el propio Gobierno quien debería lanzarse a facilitar oportunidades para que los mayores de 70 años puedan vivir sin dificultades. Un modo de hacerlo sería crear oportunidades laborales en las instituciones públicas para emplear a la población de 50 a 70 años. Con todo, la ayuda que puede ofrecer el sistema público tras la jubilación tiene sus limitaciones. De cara al futuro Japón tendrá que transformarse con mucha flexibilidad para poder amoldarse al envejecimiento demográfico.

(Traducido del original japonés, redactado en octubre de 2015. Fotografía del titular cortesía de Jiji Press.)consumo tercera edad envejecimiento demográfico generación del boom de la posguerra pobreza en la tercera edad