Toshiba: ¿un asunto de honor?

Economía- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

Una dimisión repentina

Comencemos viendo ordenadamente qué ocurrió en Toshiba durante el mes de abril.

La dimisión de Kurumatani llegó súbitamente la mañana del día 14. Sus palabras fueron leídas por otro representante de la firma en una rueda de prensa convocada con carácter de emergencia: “He cumplido mi misión de reflotar Toshiba y puedo decir que estoy bastante satisfecho de mi labor. Han sido tres años muy intensos y ahora siento que necesito recargar baterías, tanto física como mentalmente”.

Pero son pocos los que creen que Kurumatani se va realmente con la sensación de haber cumplido su labor. Y es que se ha cuestionado su relación con la entidad de capital-riesgo británica CVC Capital Partners, que una semana antes había presentado su propuesta de adquirir Toshiba a cambio de que dejase de cotizar en bolsa.

Kurumatani Nobuaki, presidente y primer ejecutivo (CEO) de Toshiba. (Jiji Press)

A primera vista, con su propuesta preliminar de adquisición, CVC se presentaba como un “caballero blanco” (white knight) para la tecnológica japonesa, que estaba siendo puesta en aprietos por sus descontentos accionistas. Sin embargo, Kurumatani había llegado a Toshiba procedente de CVC Japón y según fuentes relacionadas con el Consejo de Administración de Toshiba la propuesta era vista con recelo, pues se interpretaba como una estrategia del primer ejecutivo para proteger su posición. En el propio consejo esa opinión se estaba extendiendo.

De hecho, el diálogo que Kurumatani había establecido con los accionistas activistas estaba estancado y el Consejo de Administración mostraba cada vez mayor desconfianza hacia él. Un alto ejecutivo de un banco de inversiones versado en el tema dijo que la dimisión de Kurumatani se veía venir pues en la próxima junta general de accionistas los nombramientos de nuevos directores no iban a obtener el respaldo de los accionistas, por lo que se habría visto obligado a poner su cargo a disposición de la empresa de todas maneras. Según él, CVC eran un “caballero blanco” más para el propio Kurumatani que para Toshiba.

El alto costo de seguir cotizando

Pero, ¿cuáles son las causas de la apurada situación que atraviesa Toshiba?

Un alto ejecutivo de una consultora que llevó el caso de la crisis financiera de Toshiba entre 2016 y 2017 lo explica así: “Si hace unos años Toshiba hubiera aceptado dejar de cotizar en bolsa sin rechistar, ahora no estaría dando este espectáculo”.

En 2006, Toshiba compró la gran fabricante estadounidenses de reactores nucleares Westinghouse (WH) invirtiendo en la operación la suma de 5.400 millones de dólares estadounidenses (equivalentes al cambio actual a unos 580.000 millones de yenes). Los destructivos efectos sobre la firma japonesa de la renqueante situación financiera de WH no se harían esperar. Un agente financiero que colaboró en la operación declaró que Toshiba se prestó a comprar WH por el doble de lo inicialmente previsto animada por la actitud del Gobierno de Japón, que entonces favorecía los negocios en el área de la energía nuclear y fomentaba las exportaciones. Según el experto, la adquisición de la fabricante norteamericana precipitó la crisis de Toshiba.

Efectivamente, tras la adquisición el proyecto WH comenzó a acumular pasivos no declarados. Tras muchas vicisitudes, en 2016 Toshiba se vio obligada a asumir contablemente las pérdidas de WH. La base financiera de la compañía japonesa estaba ya debilitada por el escándalo de manipulación de los resultados contables y tener que asumir estas pérdidas fue un duro golpe. De contabilizar a finales de marzo de 2018 dos ejercicios consecutivos en situación de exceso de deudas, según las normas del Mercado de Valores de Tokio la empresa se vería obligada a dejar de cotizar.

El citado ejecutivo de la consultora hizo saber en su momento tanto a Toshiba como al Gobierno de Japón que lo mejor sería renunciar a la cotización para rehacer las finanzas de la firma partiendo de cero, hecho lo cual estaría en condiciones de volver a cotizar en el futuro. Pero desaparecer de la bolsa no estaba entre las opciones posibles para los responsables de una gigante industrial del prestigio de Toshiba.

En vez de eso, lo que se hizo finalmente fue una ampliación de capital a través de una asignación a terceros a cerca de 60 fondos de cobertura (alto riesgo) extranjeros, por valor de 600.000 millones de yenes. La operación, tildada de “acrobática” por el ejecutivo de un gran banco, se hizo por consejo de la financiera norteamericana Goldman Sachs y se llevó a efecto en diciembre de 2017. Gracias a ella, Toshiba se salvó in extremis de incurrir en los dos años de insolvencia, con lo que pudo permanecer en la bolsa, salvando así su honor.

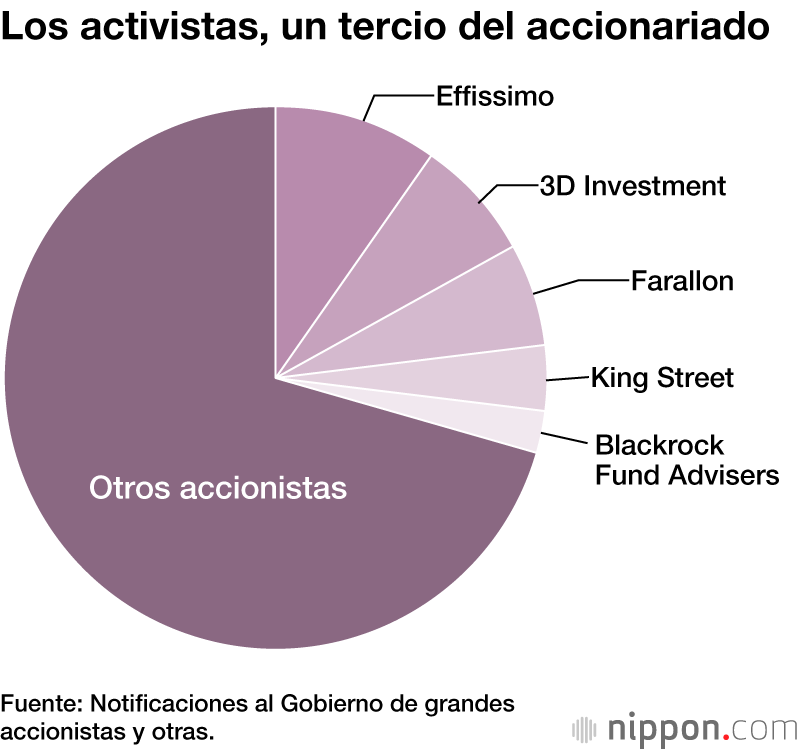

Pero esta ampliación de capital fue convirtiéndose en una pesada carga para esta arquetípica y tradicional empresa japonesa, ya que entre los accionistas “invitados” estaban los activistas de Effissimo Capital Management (Singapur), proveniente del extinto Murakami Fund, y otras entidades. Así pues, a cambio de mantenerse en bolsa, Toshiba pasó a soportar el acoso de estos activistas, que exigían a viva voz acciones concretas para revalorizar la compañía.

Dura pugna con los activistas

Atemorizada por la presión de los activistas, Toshiba se puso en manos de Kurumatani, que contaba en su expediente con cargos como el de vicepresidente del Banco Mitsui Sumitomo, o el de vicepresidente del Mitsui Sumitomo Financial Group. Después del accidente de la central nuclear Fukushima Dai-ichi en 2011, fue el encargado de coordinar con los círculos financieros la nacionalización de hecho de la eléctrica TEPCO y había obtenido la confianza en círculos gubernamentales, como en la Oficina del Primer Ministro o en el Ministerio de Economía, Comercio e Industria.

Aconsejada por este ministerio y otros órganos, en abril de 2018 Toshiba fichó como presidente del Consejo de Administración (luego, presidente ejecutivo) y CEO a Kurumatani, que después de un periodo en el Banco Mitsui Sumitomo había pasado a CVC. Kurumatani tomó así las riendas en el saneamiento de Toshiba con el visto bueno del Gobierno y con una gran reputación como profesional de las finanzas.

Sin embargo, fuentes de la propia empresa señalan que Kurumatani no fue capaz de demostrar su valía ni en el saneamiento de los negocios de la compañía ni en sus relaciones con los activistas.

El ejecutivo diseñó un plan quinquenal, que bautizó “Next Plan”, cuyo eje era la fusión de Sistemas de Infraestructuras y Data, pero el balance final consolidado de Toshiba arrojó a finales de marzo de 2020 pérdidas por 114.600 millones de yenes. Entre los grandes accionistas el descontento persistió, pues la sensación era la de que no se estaban haciendo esfuerzos para elevar la eficiencia del capital aprovechando los pasivos, y que había una tendencia a invertir de acuerdo siempre a las ideas del Gobierno de Japón. Las críticas se dirigieron también hacia los planes de reflote, basados en la reducción de los departamentos no rentables y la redistribución del personal, por entenderse que Kurumatani carecía del respaldo suficiente de parte de los accionistas, según confesó un ejecutivo de la firma.

Cronología

| Enero de 2006 | Adquiere la norteamericana Westinghouse (WH) por 5.400 millones de dólares. |

| Abril de 2015 | Se descubren manipulaciones en la contabilidad. |

| 2016 | Se contabilizan las grandes pérdidas de WH para el periodo abril-diciembre. |

| Finales de marzo de 2017 | El exceso de pasivos alcanza los 550.000 millones de yenes. |

| Diciembre de 2017 | Consigue 600.000 millones de yenes de fondos de cobertura extranjeros. |

| Enero de 2018 | Se deshace de activos de WH. |

| Abril de 2018 | Kurumatani Nobuaki ocupa los puestos de presidente del Consejo de Administración y CEO. |

| Noviembre de 2019 | Se reforma la Ley de Cambio de Divisas y Comercio Internacional. |

| Abril de 2020 | Kurumatani es nombrado presidente ejecutivo y CEO. |

| Marzo de 2021 | En Junta Extraordinaria de Accionistas se aprueba la propuesta de investigación de Effissimo Capital Management. |

| 7 de abril de 2021 | Trasciende la propuesta de adquisición de Toshiba por CVC. |

| 14 de abril de 2021 | Dimite Kurumatani. |

| 18 de abril de 2021 | CVC hace saber por escrito que ha abandonado sus planes. |

El Gobierno echa más leña al fuego

Un factor que ha contribuido a enredar más la situación ha sido la política sostenida por el Gobierno frente a los activistas.

Toshiba ha tenido un papel central en el proceso de desmantelamiento de los reactores de la central nuclear de Fukushima y trabaja en campos como la criptografía cuántica o las tecnologías digitales de punta, siendo vista por el Gobierno como una importante compañía dentro de los planes de la seguridad nacional. En un contexto de enconamiento de la lucha por la supremacía tecnológica entre Estados Unidos y China, el Gobierno de Japón sacó adelante una reforma de la Ley de Divisas Extranjeras y Comercio Internacional para someter a un riguroso escrutinio a todos aquellos inversores extranjeros que deseen tomar posiciones en las compañías clave. En los decretos-ley y decretos ministeriales que complementan la ley hay disposiciones dirigidas a contener la penetración del capital de los activistas, como la que establece que en las propuestas presentadas por escrito por los activistas en los Consejos de Administración no se podrá exigir el cumplimiento de plazos. Esto se presenta como un condición para quedar exonerado de la dura fiscalización.

Una fuente oficiosa gubernamental señala que todo se ha dispuesto para proteger a Toshiba, y que no puede descartarse la posibilidad de que las opiniones de Kurumatani, un hombre muy ligado, como se ha dicho, al Ministerio de Economía y a la Oficina del Primer Ministro, hayan sido tenidas en cuenta. Y tras la reforma legal, ha habido todavía otro hecho que ha encolerizado a los accionistas de Toshiba y en el que se han visto implicadas personas del citado ministerio.

Varios periódicos extranjeros, entre ellos el británico Financial Times, informaron de que poco antes de que se celebrase la Junta General de Accionistas de Toshiba de julio de 2020, una persona del mundo de las finanzas con cargo oficial de asesor en dicho ministerio había presionado a un fondo de inversiones de la norteamericana Universidad de Harvard para que no se sumase a una posible opa hostil contra la compañía de parte de Effissimo u otros activistas. Según dijeron los periódicos, el supuesto asesor del ministerio insinuó que, de sumarse a tal iniciativa, el fondo correría el riesgo de ser objeto de investigación por el Gobierno, según lo establecido por los desarrollos legales de la citada ley. Fuentes bien informadas señalaron, sin embargo, que el fondo de inversiones de la Universidad de Harvard ya poseía acciones en Toshiba antes de que se llevase a cabo la reforma legal, y que por lo tanto no podría ser objeto de dicha investigación en virtud del principio de no retroactividad. La presión, que no encuentra justificación en el sistema legal japonés, causó gran contrariedad entre los responsables del fondo.

Algunos afirman que detrás de estas presiones estuvieron las peticiones de ayuda de Kurumatani al Gobierno.

Effissimo solicitó la apertura de una investigación, pues entendía que había aspectos poco transparentes en el ejercicio del voto en la Junta General de julio de 2020. La petición fue aceptada en la Junta General Extraordinaria de marzo, por lo que se espera que se tenga algún resultado para la próxima Junta General de junio.

CVC retira su propuesta preliminar pero no pierde su interés

A la semana siguiente de la dimisión de Kurumatani, el día 20, CVC hizo saber que había comunicado a Toshiba por escrito que retiraba su oferta preliminar de compra. El nuevo equipo directivo de Toshiba ha tratado de poner fin al episodio acallando las voces que pedían la salida de los mercados. Al parecer, las dificultades para reunir capital que está encontrando CVC tienen su origen en una actitud renuente a concedérselos por parte de los megabancos japoneses, que se han visto muy influidos por la determinación mostrada por Toshiba de continuar cotizando. Esta situación es la que explica que los medios de comunicación japoneses digan ya que CVC ha retirado definitivamente su propuesta.

Sin embargo, una lectura atenta del comunicado remitido por CVC a Toshiba revela numerosas expresiones que contradicen esta versión. Si bien aclara que no pretende hacer una opa que no cuente con el beneplácito del Consejo de Administración, afirma también que, ya que ha obtenido la autorización del Comité de Inversores, órgano de decisión de la entidad, continuará sus esfuerzos para que Toshiba efectúe su “going private”.

“CVC utilizó su relación con Kurumatani”, explica el citado ejecutivo de un banco de inversión, “para acercarse a Toshiba, pero el valor de Toshiba como objeto de adquisición sigue siendo el mismo después de su dimisión. Además, si CVC se retirase definitivamente ahora, sería como reconocer que iba de la mano con Kurumatani”.

Cuando menos, la “candidatura” de CVC a adquirir Toshiba ha puesto en sobreaviso a los activistas y al resto de los accionistas de la tecnológica sobre una posible “batalla por la adquisición”.

Batalla por la adquisición

Oasis Management, un fondo con base en Hong Kong y presencia en Toshiba, reaccionó públicamente a la oferta de CVC diciendo que los 5.000 yenes por acción ofrecidos por la entidad eran insuficientes, y que la cifra correcta sería una superior a los 6.200 yenes. Por su parte, 3D Investment Partners, con sede en Singapur, de la que se dice que adquirió del citado fondo de Harvard sus acciones en Toshiba, ha cifrado el valor de estas en más de 6.500 yenes por unidad, lo cual puede ser interpretado como una oferta de compra.

Según la prensa anglosajona, hay varias entidades, entre ellas el potente fondo de inversiones norteamericano KKR, con experiencia en operaciones de este tipo, Bain Capital, o la multinacional canadiense Brookfield Asset Management, que están estudiando plantar cara a CVC situándose en Toshiba. Un ejecutivo de un organismo financiero afirma que prácticamente todos los grandes fondos europeos y norteamericanos tienen algún plan en ciernes sobre la tecnológica japonesa, y que “la caja de Pandora ya se ha abierto”.

Se supone que muchos de estos planes apuntan a la compra de todas las acciones de Toshiba, hecho lo cual esta dejaría de cotizar en bolsa y, tras un periodo de algunos años durante los que debería sanearse, volvería a la bolsa en mejores condiciones. Aunque Toshiba persiste en su idea de que aprovechar las ventajas de cotizar en bolsa permitirá elevar el valor de la empresa, si siguen sucediéndose las ofertas de más de 5.000 o 6.000 yenes por acción, es muy probable que el Consejo de Administración tenga que considerarlas seriamente como parte de su responsabilidad ante los accionistas.

En su comunicación del 20 de abril, Toshiba dijo que, además de haber empezado ya a revisar las medidas tomadas por la empresa para revalorizarse, incluyendo la distribución de capital, ha designado ya ciertas empresas como asesores financieros y jurídicos. Para la primera de estas funciones parece ser que las elegidas son Goldman Sachs y Nomura Securities, y posiblemente sean ellas las encargadas de aconsejar a Toshiba sobre las posibilidades de adquisición.

Tras el escándalo por manipulaciones contables y la crisis financiera que ha sufrido, Toshiba ha salido del campo de la energía nuclear, de los semiconductores y del cuidado de la salud, y ahora forma un conglomerado industrial pobremente cohesionado. Un representante de un organismo financiero implicado en la tecnológica sostiene que, pese a haber quedado reducida a una empresa inviable, en cuya actividad principal no se avistan “brotes verdes”, insiste en seguir cotizando en bolsa y en proceder a cuestionables ampliaciones de capital. El experto advierte de que Toshiba ha acabado metiéndose en la jungla del mercado global de las finanzas y la inversión sin disponer del know-how financiero necesario.

La caja de Pandora se ha abierto y ahora se exige de Toshiba que tome alguna medida drástica para revalorizarse, sea siendo adquirida o desmembrada. Las presiones continuarán hasta que las acciones se coloquen a niveles satisfactorios para los activistas. El ejecutivo de la consultora que citábamos lo dice con claridad: “La propia empresa, preocupada por el deshonor que supondría dejar de cotizar en bolsa, y el Gobierno, que con sus políticas ha intervenido continuamente en la empresa, son los grandes responsables de lo que está ocurriendo”.

Fotografía del encabezado: sede central de Toshiba. (Jiji Press)

Toshiba gobernanza corporativa empresas japonesas economía japonesa