Con la pensión no es suficiente: los jubilados japoneses dependen de sus ahorros

Economía Sociedad- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

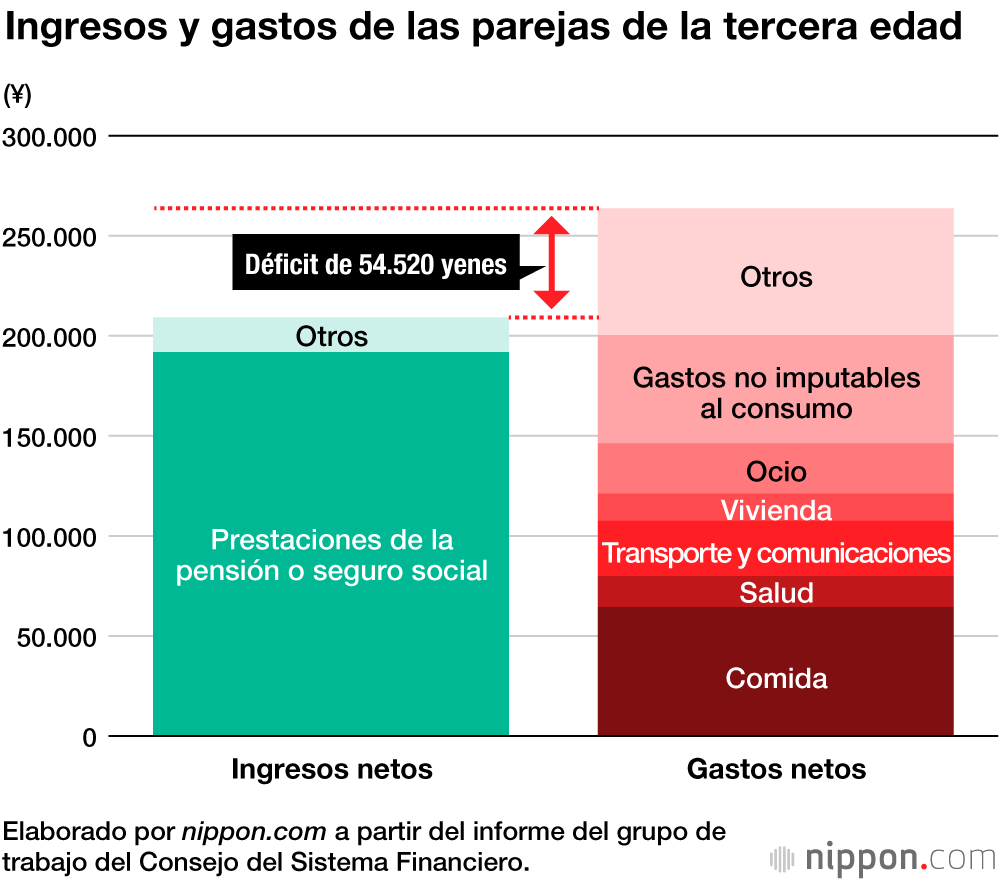

Un informe publicado por el Consejo del Sistema Financiero (dependiente de la Agencia de Servicios Financieros) asegura que en el período de un mes, una pareja de la tercera edad promedio, definida como un matrimonio en el que el hombre tiene 65 años o más y la mujer 60 años o más, recibe unos ingresos de 209.198 yenes pero gasta 263.718 yenes, lo que la deja con un déficit de 54.520 yenes. Los bienes con los que la pareja deberá contar para poder evitar esta situación, como los ingresos derivados de un plan privado de pensiones, alcanzarían los 13 millones de yenes durante 20 años, o 20 millones de yenes durante 30 años.

De acuerdo con este informe, las parejas en el grupo demográfico de la tercera edad tienen unos ahorros netos medios (los ahorros brutos menos la deuda) de 24,8 millones de yenes, que puede parecer mucho, pero debemos recordar que este es solo un promedio. Algunas parejas tienen menos, y los gastos extraordinarios, como los relacionados con la atención geriátrica, pueden llevarles a una situación económica complicada.

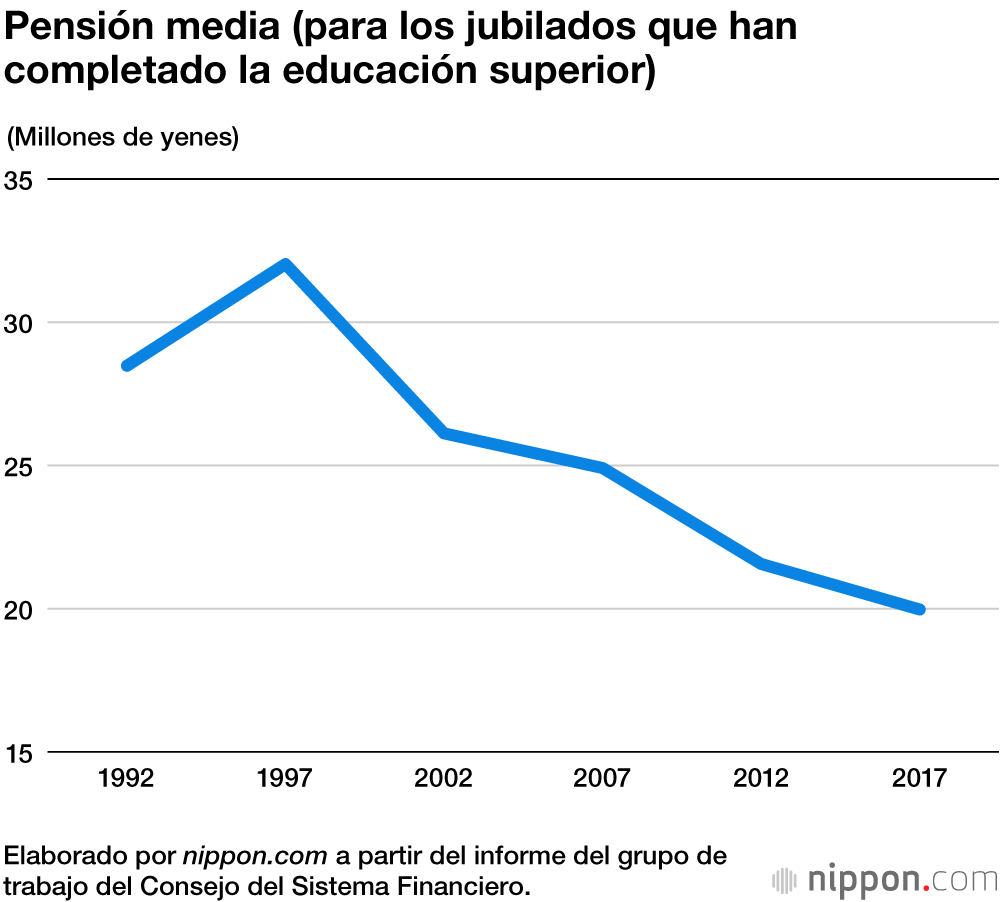

El problema es que los bienes y los ingresos de la pensión de los que dependen los jubilados para vivir están poniéndose en cuestión, y lo peor parece que está por llegar. Ahora que los sueldos está experimentando su mayor declive desde que estallase la burbuja económica en Japón, los trabajadores cada vez lo tienen más difícil para ahorrar. En 2017 la prestación por jubilación para las personas que habían completado la educación superior estaba en una media de 20 millones de yenes (gráfico inferior), un descenso del 38 % respecto a hace 20 años. Esto se debe en parte al aumento de la movilidad en el mercado laboral, con más trabajadores cambiando de empleo a mitad de su carrera laboral.

El declive de la tasa de natalidad en Japón ha desequilibrado la balanza entre las personas que contribuyen al sistema de pensiones y los beneficiarios de una pensión, lo que significa que parece inevitable que se produzcan más recortes. El informe del Consejo del Sistema Financiero revela que la tasa de sustitución, que refleja el porcentaje de ingresos que se tendrá a los 65 años respecto al salario antes de la jubilación, era del 59,7 % en 2019, pero se prevé que se reduzca al 50,6 % para 2049, cuando los nacidos en 1984 alcancen los 65 años.

Al ser preguntados sobre qué harán para asegurar que tienen suficiente dinero para jubilarse, los encuestados contestaron mayoritariamente que se jubilarán más tarde o reducirán los gastos de la vida diaria. No obstante, la brecha de 8,8 años entre la esperanza de vida (81,0) y la esperanza de vida saludable (72,1) de los hombres sugieren que las personas de la tercera edad tienen una capacidad limitada para obtener más ingresos.

(Fotografía del encabezado: © Pixta.)