En Tokio, el coste mensual de la vivienda sube casi 200.000 yenes respecto a diez años antes

Economía- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

La preocupación por la inflación impulsa la subida de tipos

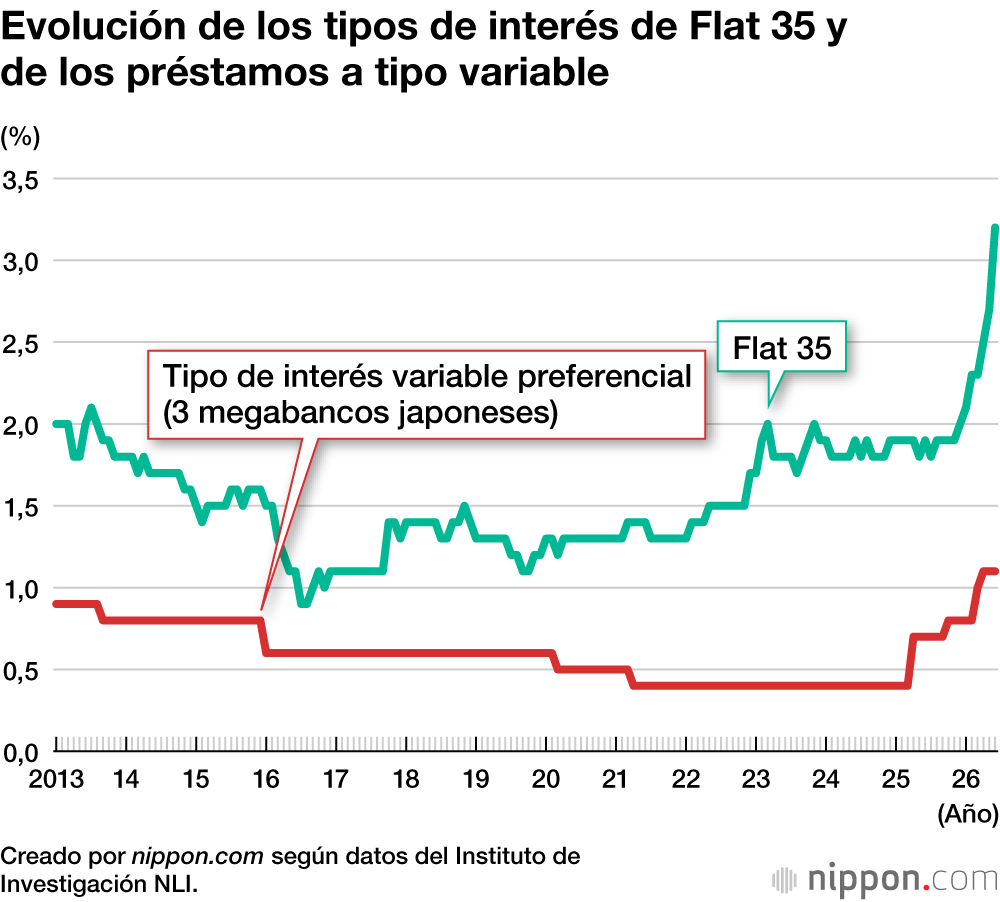

Flat 35 es un préstamo hipotecario a tipo fijo a largo plazo con un plazo máximo de 35 años, ofrecido conjuntamente por la Agencia de Financiación de la Vivienda de Japón (antigua Corporación Pública de Financiación de la Vivienda) y entidades financieras privadas. En junio, el nivel mínimo de su tasa de interés se situó en el 3,21 %, superando la barrera del 3 % por primera vez en 17 años. Se trata de un máximo inédito desde octubre de 2017, fecha en la que entró en vigor el actual sistema.

Detrás de este fenómeno se encuentra el encarecimiento del coste de la vida. El nivel de interés de Flat 35 se ve influido por los tipos a largo plazo (el rendimiento de los bonos estatales a 10 años). Además de la inquietud por el saneamiento fiscal, el mercado prevé actualmente una aceleración de la inflación motivada por el empeoramiento de la situación en Oriente Medio y la escalada de los precios del crudo, lo que mantiene los tipos a largo plazo en una tendencia alcista continua.

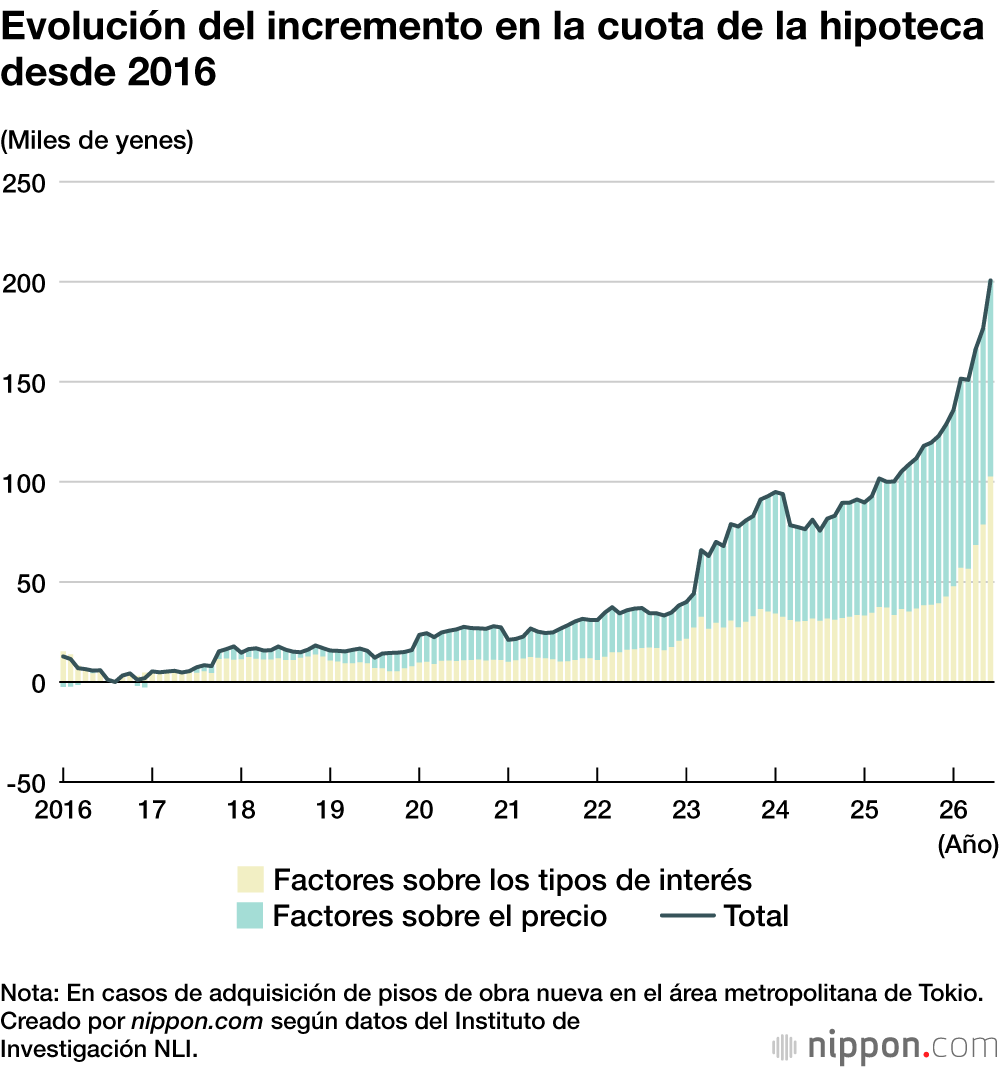

Según el Instituto de Investigación NLI, el tipo de interés más bajo registrado por Flat 35 se dio en agosto de 2016, antes de la reforma del sistema, cuando se situó en el 0,9 %. En comparación con aquel periodo, el precio medio actual de los pisos de obra nueva en el área metropolitana de Tokio (media móvil de 12 meses) se ha disparado en 39,22 millones de yenes, alcanzando los 95,85 millones de yenes. Bajo el supuesto de financiar el 90 % del valor del inmueble mediante Flat 35, el cálculo de las cuotas mensuales refleja un incremento total de 200.671 yenes respecto a agosto de 2016: 98.003 yenes correspondientes al encarecimiento de la vivienda y 102.668 yenes derivados de la subida de los tipos de interés.

Por otro lado, a diferencia de los modelos a tipo fijo a largo plazo como Flat 35, las hipotecas a tipo variable comercializadas por la banca privada permanecen en niveles reducidos, en torno al 1 % (tasa bonificada). Estos préstamos se ven influidos por la política monetaria del Banco de Japón, que aspira a una subida gradual de los tipos de interés oficiales, por lo que en la actualidad se sitúan cerca de dos puntos porcentuales por debajo de la modalidad fija. Esta brecha explica que el 80 % de los usuarios de crédito hipotecario se decante por el tipo variable a corto plazo.

No obstante, respecto a los tipos variables a corto plazo, el investigador invitado del Instituto de Investigación NLI Kobayashi Masahiro advierte que “los tipos a largo plazo han subido antes que los otros y las expectativas de inflación están cobrando fuerza; con la situación de Irán y otros factores, el futuro es incierto”. Asimismo, señala que “el tipo variable puede ser una opción válida para quienes dispongan de un margen financiero suficiente para resistir a una eventual subida de los tipos de interés, pero aquellos que experimenten una inquietud constante ante tal posibilidad tienen la alternativa de priorizar la tranquilidad mediante un tipo fijo”.

Material de referencia (en japonés)

- El tipo de interés mínimo del Flat 35 se sitúa en torno al 3 %, Instituto de Investigación NLI.

- Evolución de los tipos de interés de los préstamos, Flat 35.

(Imagen del encabezado: IllustAC.)