Le futur incertain de l’industrie japonaise des machines-outils

Économie- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

« Pour vivre bien, un pays doit produire bien. » Ces paroles de sagesse proviennent de l’introduction à Made in America : Regaining the Productive Edge (Made in America : comment reprendre l’avantage en termes de productivité), publié en 1989 par la Commission sur la productivité industrielle du Massachusetts Institute of Technology.(*1) Ce rapport, conçu pour répondre aux inquiétudes suscitées par le déclin de l’industrie américaine, voulait mettre le doigt sur la menace que représentait l’essor de la production enregistré au Japon et en Europe dans huit secteurs clés — depuis la construction automobile jusqu’à l’industrie chimique en passant par l’aéronautique civile, l’électronique et les machines-outils. Il concluait par le constat que la santé de l’industrie est une composante essentielle de la puissance d’une nation. Au cours des deux décennies qui se sont écoulées entre temps, la puissance industrielle des États-Unis n’a cessé de reculer face à celle du Japon. Dans les années qui viennent, il semble probable que les nouvelles économies émergentes que sont la Chine et l’Inde vont prendre le relais du Japon.

Il existe une relation étroite entre le niveau de développement d’un pays dans le secteur des machines outils et son taux de croissance économique. Il n’est donc pas étonnant que la demande de machines outils soit en pleine essor en Chine (1,3 milliard d’habitants) et en Inde (1,1 milliard d’habitants). Le volume de la demande ne se situe pas au même niveau dans ces deux pays. Les entreprises chinoises sous contrat pour la fourniture de services liés à la fabrication de composants électroniques utilisés dans les smartphones et les tablettes tels que le iPhone et le iPad d’Apple ont conçu des machines universelles d’usinage capables de prendre en charge plus de 2 000 pièces en même temps. Les entreprises taiwanaises et coréennes ont elles aussi fait une entrée en force dans la concurrence pour l’approvisionnement du marché chinois en machines-outils à bas prix. En Chine, tout comme en Inde et sur l’ensemble du marché asiatique, les fabricants chinois, taiwanais et coréens ont recours à des stratégies concurrentielles qui leur permettent de rattraper à grande vitesse les entreprises japonaises et allemandes. Dans ce contexte, où en est l’industrie japonaise des machines-outils ? Les entreprises nippones vont-elles connaître le même sort que leurs homologues américaines ? Ce secteur est-il voué à un déclin inexorable dans l’Archipel ?

(*1) ^ Michael L. Dertouzos et al., Made in America: Regaining the Productive Edge (Cambridge, MA: The MIT Press, 1989), p.1.

Vingt-sept années au sommet

On parle souvent de « machines-mères » pour désigner les machines-outils. Elles jouent un rôle essentiel dans la fabrication de tous les produits de l’industrie, depuis les voitures, les avions et les trains jusqu’à des objets d’usage quotidien comme les téléphones mobiles, les appareils photos et les montres. Elles sont véritablement les « machines qui font les machines ».

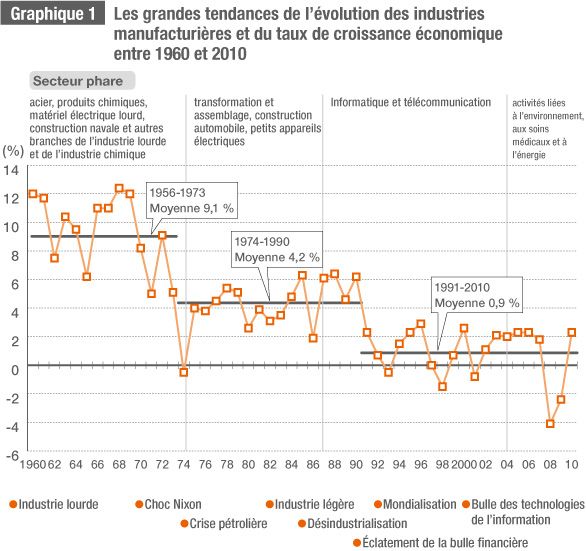

Comme nous l’avons dit plus haut, le niveau de développement d’un pays dans le secteur des machines outils entretient un lien étroit avec son taux de croissance économique. Sachant cela, il est intéressant de jeter un regard sur l’évolution du PNB et des secteurs clés de l’industrie au Japon depuis la fin de la seconde guerre mondiale (graphique 1). Pendant la période de croissance rapide qui va de 1956 à 1973, quand le taux de croissance annuelle moyen atteignait 9,1 %, le développement accéléré de l’industrie lourde et de l’industrie chimique — à savoir l’acier, les produits chimiques, le matériel électrique lourd et la construction navale — constituait le moteur principal de l’économie japonaise, laquelle a eu besoin de ces activités pendant dix ans pour sa propre reconstruction.

Pendant la période suivante, entre 1974 et 1990, alors que le chiffre moyen de la croissance annuelle était de 4,2 %, ce sont la construction automobile, les petits appareils électriques et le secteur de la transformation et de l’assemblage qui ont pris la relève, à mesure que le Japon devenait l’usine du monde. La maturation de l’économie du Japon et de ses activités industrielles s’est poursuivie entre temps et la tendance est aujourd’hui en faveur des activités liées à l’environnement et aux soins médicaux. Parallèlement, une conversion est en cours dans les pays du BRIC (Brésil, Russie, Inde et Chine) de l’industrie lourde et de l’industrie chimique vers la transformation et l’assemblage.

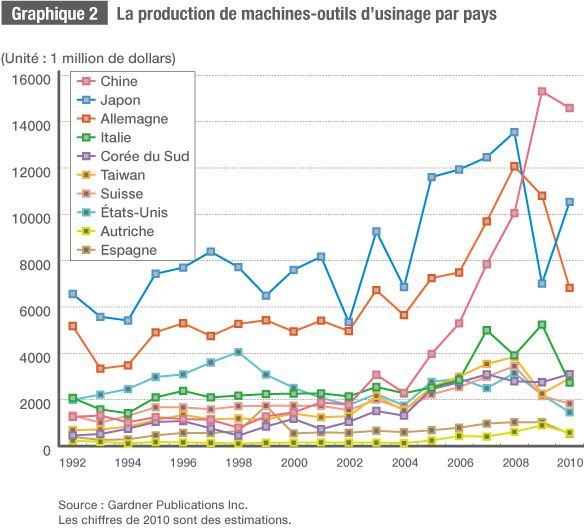

Le graphique 2 donne les chiffres de l’évolution de la production de machines-outils d’usinage dans les grands pays (données tirées d’une étude effectuée par la société américaine Gardner Publications Inc.). La valeur totale de la production pour 28 pays a avoisiné 48,23 milliards de dollars en 2010. Le Japon arrivait en second (10,54 milliards de dollars, 22 %), derrière la Chine (14,59 milliards, 30,2 %) et devant l’Allemagne (6,83 milliards, 14,2 %). Depuis quelques années, ces trois pays dominent le marché. C’est en 1982 que le Japon, propulsé par la fabrication en grandes séries d’automobiles, a évincé les États-Unis en tant que premier producteur mondial de machines-outils, après quoi il a occupé la première place pendant 27 ans, jusqu’en 2009.

Les entreprises américaines et européennes dans les années 1970

Dans les années 1970, un bon nombre des plus grands fabricants de machines-outils se trouvaient aux États-Unis. On peut citer Cincinnati Milacron, Moore, Warner & Swasey, Burgmaster, Giddings & Lewis, Kearney & Treckar. Au début de la décennie, j’ai couvert, en tant que reporter néophyte, l’exposition de Chicago sur les machines-outils (l’une des trois grands salons internationaux dédiés à cette activité), et j’ai eu l’occasion de visiter plusieurs de ces entreprises de premier plan. En tant que producteur de composants stratégiques destinés à l’aéronautique et à la construction automobile, les usines de machines-outils sont en général inaccessibles aux visiteurs. Mais il semble que les gens aient été disposés à sortir des sentiers battus lorsqu’ils ont su que je venais d’un pays aussi lointain que le Japon.

À l’époque, les Américains, qui tiraient une grande fierté de leur technologie, se montraient très accueillants à l’égard des visiteurs. Chez les fabricants japonais de machines-outils, les techniciens cherchaient à imiter l’exemple américain. C’est cette motivation qui a incité Toshiba Machine Group à créer la coentreprise K&T Toshiba Machine, le prototype des centres d’usinage actuels.

Le journaliste américain Max Holland, fils d’un ancien employé de Burgmaster, a écrit un essai sur cette entreprise, intitulé When the Machine Stops, dans l’introduction duquel on peut lire ceci : « Jadis, aux États-Unis, fabrication et économie étaient pratiquement synonymes. Le système américain de fabrication, autrement dit la production en séries, était l’emblème principal d’une économie qui faisait à la fois l’admiration et l’envie du monde.»(*2) Dans les années 70, les entreprises de machines-outils faisaient intégralement partie du système américain. Et pourtant ces sociétés ont disparu de la scène l’une après l’autre, Burgmaster comme les autres, ainsi que Holland le raconte dans son essai. On trouve dans l’édition de mars 2011 de Machine Tool Scoreboard (Gardner Publication Inc.) une liste des 143 plus grandes entreprises du monde classées par le volume de production. Gleason, un fabricant d’outils de rectification pour engrenages automobiles classé en quinzième position, était l’unique survivant américain sur une liste jadis dominée par ses compatriotes.

L’Europe ne manquait pas non plus de fabricants de premier plan. Une réputation de qualité et de précision s’attachait à leur production et, dans les années 60 et 70, les fabricants japonais se bousculaient pour nouer des accords de coopération technique avec les firmes européennes. Comme aux États-Unis toutefois, des entreprises qui avaient été les premières sur le marché, mais n’ont pas réussi à s’adapter au changement, ont été reprises ou rachetées. Les noms de certaines d’entre elles sont restés en tant que marques, mais en réalité la plupart ont cessé d’exister en tant qu’entités autonomes. Parmi celles qui sont restées sur la touche, figurent des entreprises pilotes comme Sip et DIXI (tous deux fabricants de perceuses de précision, Suisse), Hauser (perceuses fraiseuses, Suisse), Reishauer (rectifieuses à engrenages, Suisse), Cazeneuve (tours à jauge, France) et Jones & Shipman (rectifieuses, Grande-Bretagne). En dépit de ce déclin, 18 entreprises allemandes figurent toujours au classement de Machine Tool Scoreboard, dont Trumpf (seconde place), Gildemeister (cinquième), Maag (douzième), Schuler (quatorzième) et Index (dix-septième). Aujourd’hui encore, l’Allemagne reste le premier concurrent du Japon dans le secteur des machines-outils.

(*2) ^ Max Holland, When the Machine Stopped: A Cautionary Tale from Industrial America (Boston: Harvard Business School Press, 1989), p. 1.

La position dominante du Japon et de l’Allemagne menacée par la Chine

C’est au début des années 1980 que les projecteurs se sont braqués sur le Japon. Ce pays a été le premier à intégrer la commande numérique dans ses machines-outils et cette percée lui a permis de prendre le dessus sur les entreprises européennes et américaines restées attachées à la fabrication de machines multifonctions haut de gamme. FANUC, un fabricant d’appareils électroniques et de robots à commande numérique, a lui aussi joué un rôle important dans l’arrivée du Japon au premier plan de la scène internationale.

Dans l’édition d’août 2011 de Machine Tool Scoreboard, six des dix premières entreprises sont japonaises : Yamazaki Mazak (première place), JTEKT (quatrième), Komatsu (Septième), Mori Seiki (huitième), Amada (neuvième) et Okuma (dixième). En tout, 37 des 143 entreprises figurant au classement, soit 26 % d’entre elles, sont japonaises. L’Allemagne arrive en second avec 18 entreprises (13 %). Ces deux pays caracolent loin devant les autres. Seulement six entreprises chinoises (4,2 %) figurent au classement. Mais en termes de production de machines-outils, la Chine pèse plus de quatre milliards de dollars de plus que le Japon. Compte tenu de sa population (dix fois plus nombreuse) et de l’expansion rapide de ses infrastructures (eau, assainissement, électricité, gaz, voies ferrées), il est évident que son marché dépasse de loin celui du Japon, déjà arrivé à maturité. Sauf événement imprévu, il est pratiquement acquis que la Chine va devenir dans un avenir proche le numéro un mondial de la production de machines-outils.

Les points forts des fabricants japonais de machines-outils sont la haute précision, les technologies mixtes et le travail des matériaux difficiles à couper. Les atouts — précision inégalée, souplesse et prix — qu’ils ont développés ont contribué à faire de l’appellation « made in Japan » un synonyme de sécurité et de fiabilité, notamment en ce qui concerne les outils utilisés dans la construction automobile (Toyota) et l’électronique (Panasonic, Hitachi et Sony).

Peut-être les fabricants japonais ne sont-ils plus en mesure de rivaliser avec leurs homologues chinois en termes de valeur de la production, mais ils gardent une avance confortable pour ce qui est de la qualité, le travail des matériaux difficiles à couper et les technologies composites. Pour illustrer cela, on peut citer les matières plastiques renforcées par fibres de carbone utilisées dans les ailes, le fuselage et les boîtes centrales d’aile du Boeing 787 et de l’Airbus 350, qui représentent 50 % du poids total de ces appareils, ou encore le titane et les matériaux de très grande dureté. Mais la différence d’échelle qui existe entre les marchés chinois et japonais des machines-outils ne va faire que grandir dans les années à venir. Tôt ou tard, la qualité des machines-outils chinoises va s’améliorer et il est probable qu’avec le temps les Chinois vont gagner du terrain, tant en termes de qualité que de quantité, dans des secteurs où les Japonais ont aujourd’hui l’avantage. Le déclin des fabricants américains n’était pas dû exclusivement à l’essor des entreprises japonaises. La vague de fusions et acquisitions consécutive au chaos qui a marqué la période de concentration des années 60 et 70 a elle aussi contribué à les affaiblir. On peut difficilement s’empêcher de penser que le même sort risque de guetter les entreprises japonaises.

L’importance de la construction automobile

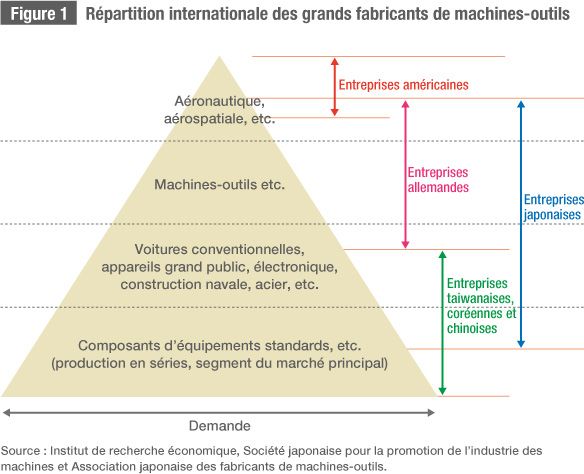

La figure 1 représente la répartition internationale du marché des machines-outils (d’après des données fournies par l’Institut de recherche économique, la Société japonaise pour la promotion de l’industrie des machines et l’Association japonaise des fabricants de machines-outils). Ce secteur au Japon couvre un vaste éventail d’activités, depuis l’aérospatiale et l’aéronautique jusqu’aux biens de consommation ordinaires. En termes de volume, toutefois, on a pu dire que le secteur des machines-outils est lourdement tributaire de celui des pièces destinées à la construction automobile, lequel produit entre 20 000 et 30 000 composants distincts et compte pour 60 % de la totalité des commandes de machines-outils.

Les constructeurs automobiles japonais sont au nombre de douze, dont Toyota, Nissan, Suzuki et Honda. À elles toutes, les entreprises de ce secteur ont produit 9,63 millions de véhicules en 2010 (un chiffre en hausse de 21,3 % par rapport à l’année précédente). Les fabricants de pièces (niveau 1 et niveau 2) fournissent des composants aux constructeurs. L’Association japonaise des fabricants de pièces automobiles compte 442 membres, au nombre desquels figurent des entreprises comme Denso, Aisin Seiki, NTN et KYB. En descendant vers la base de la pyramide on trouve toute une gamme d’entreprises des niveaux 3 et 4 qui ne sont pas membres de l’association. Le total des dépenses en capital de l’industrie automobile pour l’exercice budgétaire 2008 (investissement prévu) atteignait 1 620 milliards de yens, soit 21,6 % du total enregistré pour le secteur manufacturier (7 521 milliards de yens). Les investissements consacrés aux machines-outils ne constituent qu’une petite fraction de ce montant. D’après des statistiques émanant de l’Association japonaise des fabricants de machines-outils, les commandes destinées à la construction automobile ont atteint 89,37 milliards de yens en 2010, soit 9,1 % du total.

Au premier regard, on aura peut-être du mal à croire que cela représente une dépendance à hauteur de 60 % vis-à-vis de l’industrie automobile. Mais lorsqu’on prend en compte les commandes de pièces et d’outillage destinés aux machines d’usage général, les installations électriques et les machines de précision conçues pour la construction automobile, on arrive bel et bien au chiffre de 60 % de toutes les commandes. La conclusion est évidente : le secteur manufacturier japonais dans son ensemble est agencé de telle façon qu’il ne peut pas échapper à la stagnation si l’industrie automobile est en difficulté.

Cette caractéristique est à la fois une force et une faiblesse de l’industrie japonaise des machines-outils. À l’heure actuelle, la construction automobile quitte le territoire japonais et renforce sa production outre-mer. Si les gouvernements des pays concernés décident d’encourager le développement de leurs propres constructeurs automobiles et de bloquer les produits japonais en adoptant des lois favorisant les pièces ou les machines-outils produites localement, les fabricants japonais de machines-outils vont être pris au dépourvu.

La solidité des fabricants japonais de machines-outils

Il y a environ 200 fabricants de machines-outils au Japon, dont 77 figurent parmi les 92 membres de l’Association japonaise des fabricants de machines-outils, et 27 parmi les 37 membres de l’Association japonaise des fabricants de machines-outils d’établi. Aux membres de ces deux organisations, il faut ajouter les entreprises qui n’en font pas partie pour obtenir un panorama complet de la profession. En fondant une usine aux États-Unis dès 1974, Yamazaki Mazak s’est affirmé comme le pionnier de la production outre-mer. La figure 2 donne une vue d’ensemble pour l’année 2011 de l’état de la production japonaise à l’étranger. Le phénomène de délocalisation a pris de l’expansion par différents biais. Certaines entreprises produisent des machines-outils à commande numérique dans des usines installées aux États-Unis, en Europe, en Chine et en Asie du Sud-Est. Yamazaki Mazak, Makino Milling Machine, Takizawa Machine Tool et Sodick entrent dans ce cas de figure. D’autres ont constitué des coentreprises avec des sociétés européennes. Mori Seiki, par exemple, a commencé sa production dans l’usine chinoise de la firme allemande Gildemeister. Takamatsu Machinery, quant à lui, a noué des liens avec une entreprise taiwanaise pour établir une base de production en Chine. Ces fabricants mettent à profit l’état avancé de la technologie japonaise pour s’efforcer de développer des segments de marché outre-mer.

D’autres entreprises encore ont fait le choix de compartimenter leur activité, en produisant des machines-outils de haute qualité et des pièces de haute précision au Japon et en fabriquant à l’étranger des machines-outils de série. Pour peu qu’ils parviennent à continuer d’afficher le même ressort et la même souplesse, peut-être les fabricants japonais éviteront-ils de reproduire les erreurs de leurs homologues américains.

Figure 2

Production outre-mer des fabricants japonais de machines-outils

| États-Unis | Citizen Machinery, Yamazaki Mazak |

| Brésil | JTEKT |

| Grande-Bretagne | Yamazaki Mazak |

| France | Mori Seiki |

| Suisse | Mori Seiki |

| Corée du Sud | FANUC, Nishida Machine |

| Taiwan | Okuma, Takisawa Machine Tool |

| Chine | Brother Industries, Citizen Machinery, FANUC, Hakusan Kiko, JTEKT, Kiwa Machinery, Komatsu NTC, Koyo Machine Industries, Makino Milling Machine, Mitsubishi Electric, Okuma, Shin Nippon Koki, Sodick, Takamatsu Machinery, Tsugami, Yamazaki Mazak |

| Philippines | Miyano |

| Thaïlande | Citizen Machinery, Enshu, Okamoto Machine Tool Works, Sodick |

| Singapour | Makino Milling Machine, Okamoto Machine Tool Works, Yamazaki Mazak |

| Vietnam | Citizen Machinery |

| Inde | FANUC, Makino Milling Machine |

Source : Association japonaise des fabricants de machines-outils

Il ne faudrait pas pour autant oublier les remarques formulées par Yoshino Hiroyuki, ancien président de la société Honda Motor, dans le discours qu’il a prononcé lors de la Foire internationale des machines-outils qui s’est tenue au Japon en 2008. « Dans l’usine que nous venons d’ouvrir en Thaïlande », a-t-il dit, « nous avons introduit dans notre chaîne de fabrication de moteurs des machines-outils faites en Inde et en Chine qui coûtent environ 40 % de moins que les machines japonaises. Les résultats ont été impressionnants. Le Japon doit revoir la question des coûts. » Dans un monde en constante mutation, il est difficile de prévoir ce qui va se passer d’ici cinq ans. Mais les entreprises qui n’ont pas su se forger une individualité propre ni se doter du personnel qualifié dont elles ont besoin et qui se contentent de regarder les marchés du monde changer autour d’elles vont avoir du fil à retordre dans les années qui viennent. Seules l’ardeur au travail et l’inventivité permettront aux constructeurs japonais de machines-outils de relever ce défi.

L’auteur en visite chez un fabricant.

L’auteur en visite chez un fabricant.

(D’après un texte original en japonais.)