Les perspectives de l’économie japonaise pour 2018

Économie- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

Pas de détérioration de la conjoncture

Selon l’indice Tankan de la Banque du Japon de décembre 2017, le climat des affaires des grandes entreprises de l’industrie manufacturière s’est amélioré pour le cinquième trimestre consécutif, à +25 pour la première fois depuis 11 ans. Le même indice pour les PME de l’industrie manufacturière s’élevait à +15, un niveau qu’il n’avait pas atteint depuis l’enquête d’août 1991, il y a de cela 26 ans et quatre mois. Nous pouvons constater une nette amélioration de la conjoncture, qui se diffuse des grandes entreprises jusqu'aux PME.

Le PIB réel pour le trimestre juillet-septembre est en progression de 2,5 % sur la même période de l’année précédente, en croissance positive depuis sept trimestres, la plus longue période de croissance depuis 1994. Dans l’enquête mensuelle ESP, menée auprès d’un groupe de 41 économistes en chef de banques et d’instituts de recherche, par le Japan Center for Economic Research, JCER, la moyenne des prévisions de croissance du PIB réel s’établit pour l’exercice 2017 à 1,84 %, et à 1,22 % pour l’exercice 2018. Le taux moyen prévu de progression de l’indice des prix à la consommation (à l’exclusion du prix des produits frais) est de 0,64 % pour l’exercice 2017, et de à 0,85 % pour l’exercice 2018.

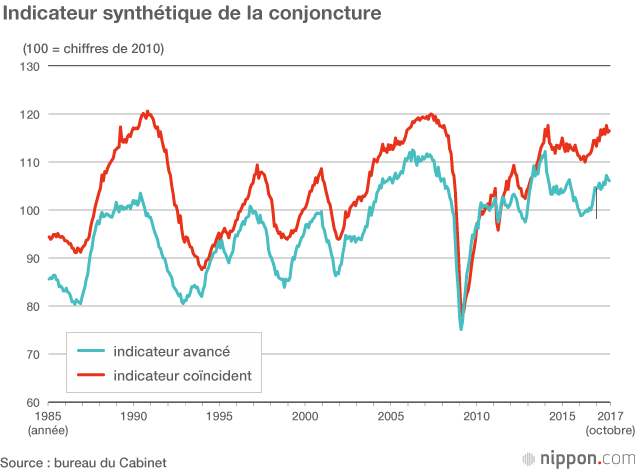

Quant à la détermination de la situation par l’indicateur synthétique de la conjoncture du bureau du Cabinet, elle est restée à « amélioration », la plus positive qui soit, de manière continue pendant 13 mois, d’octobre 2016 à octobre 2017 (dernière information disponible). Dans de telles conditions, on peut sans doute s’attendre à ce que cela continue.

L’économie a connu une longue période de stagnation, pendant 18 mois jusqu’à l’automne 2016, notamment à cause de la rapide augmentation de la parité du yen, mais la contraction a été évitée de justesse. Le cycle des stocks est quant à lui en bonne situation, et à moins d’un choc majeur, la conjoncture ne devrait pas se détériorer.

Des sources de préoccupation à l’étranger

En septembre 2017, l’économie japonaise a dépassé, avec 57 mois consécutifs, sa deuxième phase de croissance la plus longue depuis la guerre, et elle continue à croître. Il est fort possible qu’elle parvienne en décembre 2018 à égaler, avec 73 mois de croissance consécutifs, son record de l’après-guerre.

D’après l’enquête spéciale de décembre 2017 du JCER, parmi les éléments risquant de restreindre la conjoncture pendant six mois à un an » ne figurent que des éléments liés à l’étranger (détérioration de la conjoncture chinoise, renchérissement du yen, tensions internationales ou conflit armé, détérioration de la conjoncture américaine).

Le résultat de l’enquête spéciale d’anticipation d’indice des directeurs d’achats du secteur manufacturier en Chine (PMI) de novembre montre une diminution des craintes d’un ralentissement de la conjoncture chinoise. L’opinion prédominante est que la décélération sera certes douce, mais qu’elle se maintiendra sans chuter. L’économie chinoise est soutenue par les mesures prises par les autorités, et le taux de croissance du PIB réel devrait être stable, avec 6,5 % en 2018.

Avec pour objectif un taux d’inflation autour de 2 %, toutes les banques centrales devraient rester en phase, et l’évolution des taux de change sera constant à long terme. Le prix du pétrole évoluera aussi de manière plutôt stable.

Les pays producteurs de matières premières ont connu jusqu’à il y a peu une période de stagnation, mais le prix des matières premières a passé le creux de la vague, et se reprend grâce à la politique d’assouplissement monétaire. L’économie mondiale tend aujourd’hui vers la croissance, dans une situation stable. D’après les perspectives de l’économie mondiale du FMI (qui datent d’octobre), le taux de croissance pour 2017 aura été de 3,6 % et devrait passer à 3,7 % en 2018, une croissance solide et continue.

Aux États-Unis, les grands ouragans de la fin de l’été 2017 ont fait naître des inquiétudes, mais le taux de croissance du PIB réel pour les deuxième et troisième trimestres 2017 a connu une progression assez forte, de l’ordre de 3 % sur les mêmes périodes de l’année précédente. Si la réforme fiscale et les investissements d’infrastructure se réalisent, ils devraient constituer des éléments positifs pour l’économie américaine.

L’influence de la météo

L’économie japonaise peut aussi s’attendre pour le moment à une progression équilibrée des exportations et des importations. Le nombre de touristes étrangers au Japon continue d’augmenter : on peut donc s’attendre à une hausse de la consommation touristique.

L’impact des conditions climatiques ne peut être négligé. Les années où les fleurs de cerisiers éclosent plus tôt et où la durée entre éclosion et pleine floraison est longue, la phase d’expansion de la conjoncture se poursuit souvent pendant plus d’un an. Les gens ont plus de chances d’aller les admirer, et cela se traduit par une énergie accrue au début de l’exercice budgétaire. En 2017, les cerisiers ont éclos le 21 mars, cinq jours plus tôt que la moyenne. La date de leur floraison complète était le 2 avril, douze jours plus tard, un intervalle quatre jours plus long que d’ordinaire. (Voir nos articles sur les cerisiers)

Les typhons de septembre et d’octobre dernier ont eu un impact négatif sur l’économie japonaise, mais le temps de cet hiver sera sans doute un facteur positif. Le phénomène La Niňa constaté en décembre, une première depuis six ans, devrait conduire à un hiver plus froid. Tant qu’il n’engendre pas de chutes de neige entraînant des dommages importants, le froid devrait avoir un impact positif sur la consommation de produits hivernaux.

Amélioration de l’emploi

Alors que l’expansion de la conjoncture se poursuit lentement mais sûrement, l’emploi s’améliore notablement. Le rapport offres-demandes a atteint, avec 1,55 en octobre, son niveau le plus élevé depuis janvier 1974, quand il était de 1,64.

Le taux de chômage total est passé en-dessous de 2,8 % dans le trimestre août-octobre de 2017, et cela devrait conduire à une progression des salaires. Si les négociations de mars prochain à ce sujet aboutissent à une augmentation de 3 %, on peut s’attendre à une progression de la consommation individuelle.

L’amélioration de l’environnement de l’emploi conduit aussi à une baisse de la criminalité et des suicides. D’après l’Agence de police, le nombre de crimes et délits pénaux, de 1,4 million en 2012, n’a cessé de diminuer depuis chaque année, et en 2016, il est passé en-dessous d’un million avec 996 000. Cette tendance baissière s’est poursuivie pendant la première moitié de 2017, avec 451 000 crimes et délits, soit 7,7 % de moins par rapport à la même période de l’année précédente. Le nombre annuel de suicides, de l’ordre de 30 000 par an depuis la crise financière, est descendu à 22 000 en 2016, son niveau le plus bas depuis 22 ans. De plus, entre janvier et novembre 2017, il a reculé de 3 % par rapport à l’année précédente. La stabilité de la société sous-tend probablement la poursuite de l’expansion de la conjoncture.

Le taux de satisfaction des individus par rapport à leur qualité de vie, selon l’enquête d’opinion menée par le bureau du Cabinet pour 2017 montre que 73,9 % se trouvent « satisfaits », ou « plutôt satisfaits », le niveau le plus haut depuis 1964, l’année où cette enquête a été réalisée pour la première fois.

En 2018, l’économie japonaise aura probablement une vigueur suffisante pour rebondir même en cas de tensions internationales, par exemple avec la Corée du Nord, ou en cas de problèmes climatiques. On peut s’attendre à la poursuite de l’expansion de la conjoncture d’une manière stable, certes lente, mais équilibrée entre la demande intérieure et extérieure.

(D’après un original en japonais. Photo de titre : Jiji Press)