Comment restaurer l’intégrité financière du Japon

Que faire pour rétablir la viabilité à moyen et long terme de la sécurité sociale ?

Économie- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

Au Japon, le ratio de la dette au PIB enregistré par l’État (gouvernement central et collectivités locales) a franchi la barre des 200 %, un record historique, au-delà même du niveau atteint pendant l’exercice 1944, à l’approche de la fin de la Seconde Guerre mondiale. En 1944, toutefois, on pouvait s’attendre à ce que la situation s’améliore une fois la guerre terminée. Aujourd’hui, elle risque d’empirer, car l’augmentation des dépenses de sécurité sociale due au vieillissement de la population génère une hausse des déficits budgétaires qui grève les finances publiques.

Les carences de l’assiette fiscale et de l’investissement orientées vers la prochaine génération

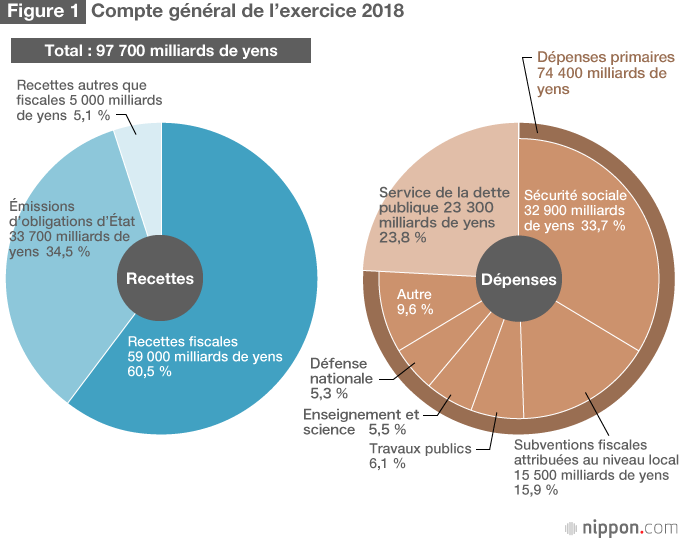

Structurellement parlant, les finances publiques japonaises s’appuient sur une assiette fiscale réduite, qui limite à 60 % la part des recettes fiscales dans le financement des dépenses du compte général. Dans le budget initial du gouvernement pour l’exercice 2018, les dépenses du compte général atteignent 97 700 milliards de yens, dont 33 700 milliards sont financés par émission d’obligations d’État. Les recettes fiscales (y compris les recettes du timbre fiscal) sont estimées à 59 000 milliards de yens, chiffre qui passe à 64 000 milliards si l’on inclut d’autres revenus de placements.

Les finances publiques du Japon souffrent de graves problèmes structurels liés à la hausse des dépenses de sécurité sociale. Ces dépenses sont générées par le vieillissement de la population et à l’augmentation du coût des obligations d’État due à l’accumulation des dettes publiques. Les dépenses relevant de la sécurité sociale (32 900 milliards de yens), qui représentent 33,7 % du budget du gouvernement central pour l’exercice 2018, constituent le plus gros poste de ce budget. Si l’on ajoute le coût du service des obligations d’État (23,8 %, 23 300 milliards de yens) et celui des subventions fiscales attribuées au niveau local (15,9 %, 15 500 milliards de yens), ces trois postes cumulent plus de 70 % des dépenses publiques.

La part que les investissements orientés vers la prochaine génération, par exemple dans l’enseignement, la science et les travaux publics, occupent dans le budget est donc inférieure à 30 %.

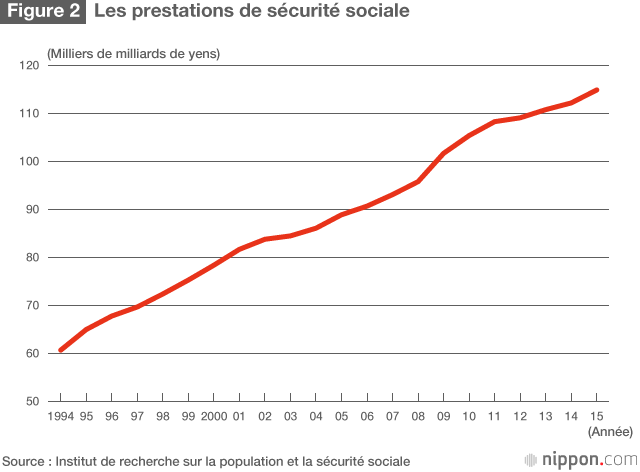

Bien que les journaux et autres médias aient tendance à se focaliser sur la hausse des dépenses de sécurité sociale dans le compte général, celle des prestations de sécurité sociale financées par le gouvernement central et les collectivités locales est beaucoup plus importante. On parle du record historique de 33 000 milliards de yens atteint par la part des dépenses de sécurité sociale dans le budget de l’exercice 2018, mais le montant des prestations de sécurité sociale versées par le gouvernement central et les collectivités locales, y compris par le biais des primes d’assurance, va bientôt dépasser les 120 000 milliards de yens.

Depuis un certain temps, les dépenses liées aux prestations de sécurité sociale sont financées par les revenus provenant des cotisations d’assurance (environ 60 000 milliards de yens), par le trésor public (environ 33 000 milliards de yens) et par les collectivités locales (environ 10 000 milliards de yens). Fondamentalement, les dépenses affectées à la sécurité sociale dans le compte général du gouvernement central correspondent aux dépenses générées par les prestations payées par le trésor public, et ne représentent qu’une partie du paiement des prestations de sécurité sociale.

Le coût des prestations de sécurité sociale augmente de 2 500 milliards de yens par an

Comme le montre la figure 2, le coût des prestations de sécurité sociale financées par l’État et les collectivités locales est passé de 90 000 à 115 000 milliards de yens entre les exercices 2006 et 2015. Ce qui veut dire que ces dépenses progressent en moyenne de 2 500 milliards de yens par an, un montant identique à celui de la hausse des recettes fiscales si le taux de la taxe à la consommation augmentait d’un point.

Dans un rapport du comité de rédaction soumis en octobre 2015 à une sous-commission du Conseil pour le régime fiscal du ministère des Finances figure une projection à long terme des finances publiques japonaises selon laquelle le ratio des dépenses médicales et de soins à long terme au PIB va augmenter d’environ 10 % d’ici l’exercice 2020 (8 % pour les dépenses médicales et 2 % pour les dépenses de soins à long terme). Ceci suggère que la restauration des finances publiques doit être axée sur la réforme de la sécurité sociale. La dégradation des finances publiques est telle que l’État doit émettre chaque année plus de 30 000 milliards de yens d’obligations. Cette situation doit beaucoup à l’échec de l’affectation de ressources financières aux dépenses de sécurité sociale, dépenses dont la progression était inévitable compte tenu du vieillissement de la population. L’approche adéquate consisterait à puiser dans les recettes fiscales pour compenser la pénurie de ressources financières servant à couvrir les dépenses de sécurité sociale.

Les projections du budget de l’État se basent sur une hausse du taux de croissance économique

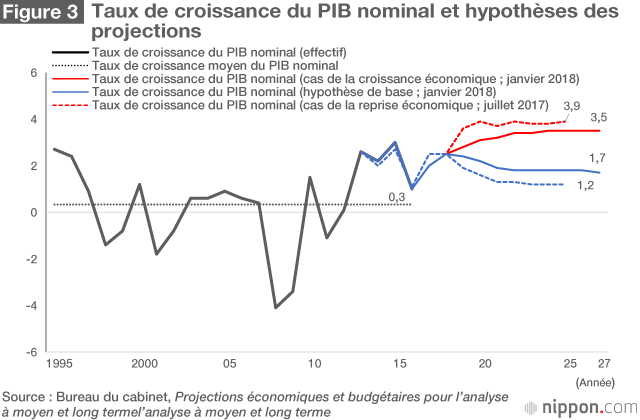

Quelle tournure les finances publiques du Japon vont-elles prendre à moyen ou long terme ? Pour répondre à cette question, on peut se référer aux projections budgétaires officielles, dont les plus récentes sont les « Projections économiques et budgétaires pour l’analyse à moyen et long termes » publiées par le Bureau du cabinet en janvier 2018.

Les projections économiques et budgétaires proposent deux scénarios : celui d’un taux de croissance économique élevé (cas de la reprise de l’économie) et l’hypothèse de base d’une croissance faible. Dans un cas comme dans l’autre, il est prévu que le ratio de la dette publique au PIB va décroître entre l’exercice 2018 et l’exercice 2027. Le fait que ce ratio est censé décroître même dans le scénario de base de la croissance faible peut donner l’impression que les inquiétudes à propos des finances publiques n’ont pas lieu d’être. Pourtant, les prévisions quant aux taux de croissance continuent de susciter des préoccupations. Dans les dernières projections économiques et budgétaires, le taux de croissance du PIB nominal dans l’hypothèse de base de la croissance faible a augmenté par rapport à la projection précédente. Comme l’indique la figure 3, le taux de croissance nominal dans l’hypothèse de base a été revu à la hausse et porté de 1,2 % à 1,7 % pour la seconde moitié des années 2020. C’est la raison principale pour laquelle le ratio de la dette au PIB décroît même dans l’hypothèse de base de la croissance faible.

On serait en droit de dire que le taux de croissance nominal retenu dans les précédentes projections économiques et budgétaires était trop élevé puisque la progression du PIB nominal n’a pas dépassé 0,3 % en moyenne entre les exercices 1995 et 2016, alors que les prévisions de l’hypothèse de base précédente tablaient sur un taux d’augmentation de 1,2 % du PIB nominal.

Les efforts en vue de restaurer l’intégrité des finances publiques doivent continuer

Si le PIB nominal progresse comme prévu à un taux de croissance moyen de 0,3 %, le ratio de la dette publique au PIB va avoisiner 1 100 %. On voit donc que, pour que la viabilité des finances publiques soit assurée, le ratio du déficit budgétaire au PIB doit être ramené à un niveau approprié.

C’est pourquoi les efforts en vue de restaurer l’intégrité des finances publiques doivent se poursuivre. Bien que le gouvernement et les partis de la majorité aient renoncé à l’objectif de parvenir d’ici l’exercice 2020 à un solde primaire positif des finances générales de l’État, c’est dans le cadre du projet de restauration de l’intégrité des finances publiques que le cabinet a approuvé le 8 décembre 2017 un nouveau train de mesures de politique économique visant à révolutionner le développement et la productivité des ressources humaines.

Les finances publiques japonaises souffrent de déficits persistants et d’un endettement massif. En dépit de cette situation extrêmement problématique, les Japonais ne semblent guère se soucier de leur viabilité. Cette indifférence doit probablement beaucoup à la politique d’assouplissement monétaire actuellement pratiquée par la Banque du Japon (BoJ), qui achète de grandes quantités d’obligations d’État en vue de maintenir les taux d’intérêt à long terme à un niveau extrêmement bas. Si bien que le rendement de ces obligations est d’environ 1 % (taux moyen pondéré pour les obligations d’État en circulation), et que le coût des intérêts pour un montant d’environ un million de milliards de yens d’obligations d’État reste limité à quelque 10 000 milliards de yens. Mais il suffirait que le taux d’intérêt grimpe à 5 ou 6 % pour que le coût des intérêts soit multiplié par 5 ou 6 et atteigne 50 000 ou 60 000 milliards de yens.

Il ne faut pas oublier que, pour peu que l’on voit le gouvernement et la BoJ comme une seule et même entité, le fait que la BoJ détienne ou non des obligations d’État ne change rien au coût de leur endettement combiné. Si, pour le moment, le coût de la dette ne se matérialise pas, c’est parce que les taux d’intérêts sont proches de zéro. Mais quand la déflation prendra fin et que les taux d’intérêt reviendront à la normale, le financement gratuit des déficits budgétaires ne sera plus possible, et les coûts gigantesques du service de la dette referont leur apparition. Dans les années qui suivront les Jeux olympiques de Tokyo 2020, on peut s’attendre à de grands changements dans le paysage de l’économie et des finances publiques du Japon. Dans cette perspective, nous avons besoin d’une réforme audacieuse des finances publiques et du dispositif de sécurité sociale, un processus qui passe aussi par une réflexion sur la décision d’augmenter le taux de la taxe à la consommation en octobre 2019 et par une définition précise de la forme à donner à moyen et long terme aux politiques de sécurité sociale.

(Article du 2 avril 2018 écrit à l’origine en japonais. Photo de titre : les bâtiments du ministère des Finances et de l’Agence nationale des impôts à Kasumigaseki, Tokyo. Jiji Press)

Voir également notre article sur les perspectives économiques 2018