Le système de retraite au Japon : une bombe à retardement pour « la génération perdue »

Société Travail- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

Une retraite fragile pour les employés qui ne sont pas en CDI

La « génération perdue » dont nous parlons ici est entrée dans la vie active entre 1990 et 2010, période dite de « l’ère glaciaire de l’emploi », où le marché du travail était en souffrance. Les membres de cette génération ont aujourd’hui entre 40 et 55 ans, et nombre d’entre eux ont eu de grandes difficultés à trouver un emploi fixe : ils ont accumulé l’équivalent des CDD français, et ont dû se contenter de salaires relativement faibles. Dans dix ans, alors que les plus âgés d’entre eux atteindront l’âge de toucher la retraite, je pose la question : le système existant de pensions publiques constitue-t-il un dispositif suffisant pour leur assurer la sécurité de revenu dans leur vieillesse ? C’est un point très préoccupant.

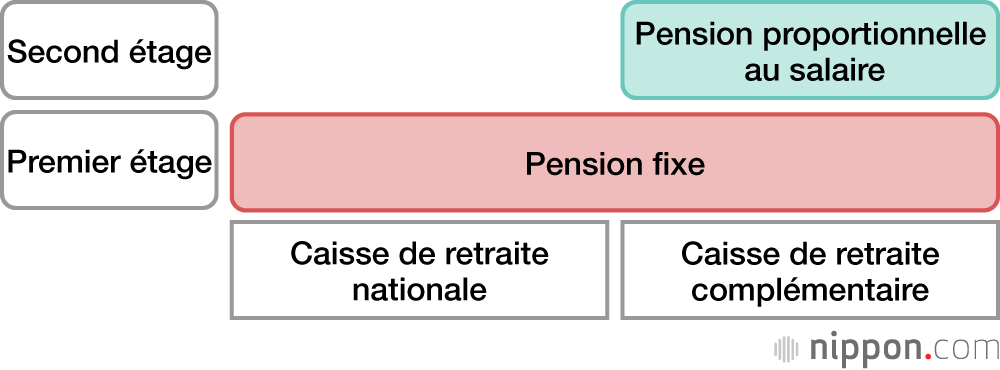

Le sytème japonais de retraite est une structure à deux étages. La pension nationale, ou pension de base (kokumin nenkin), à montant fixe, en constitue le premier. Tous les Japonais y cotisent à partir 20 ans et la reçoivent à partir de 65 ans sans égard à leur profession. La cotisation payée par les actifs est fixe.

Le second étage est la pension complémentaire, ou pension des salariés (kôsei nenkin). Il s’agit de la pension proportionnelle à la rémunération reçue pendant leur vie active par les personnes qui ont été employées dans le secteur privé comme dans le secteur public.

En principe, tout employé entre dans le système de retraite complémentaire, et la cotisation proportionnelle au salaire est automatiquement prélevée sur celui-ci. Mais dans le cas d’un emploi non-régulier ou précaire, par exemple un emploi à temps partiel, la situation peut être différente : il est fréquent que l’on ne soit concerné que par la retraite nationale.

Ce système pose cependant problème dans la mesure où l’employé non-régulier doit payer lui-même la cotisation, et que plus le revenu de l’employé non-régulier est faible, plus cette cotisation est lourde pour lui. C’est la raison pour laquelle de nombreuses personnes ne s’affilient pas au système de retraite nationale ou ne paient pas les cotisations alors qu’elles le devraient .

De plus, si l’on choisit de baisser le montant des cotisations, alors la pension perçue pendant la vieillesse baissera en conséquence. Et même si une personne ayant un emploi non-régulier s’affilie à la retraite complémentaire, nous débouchons sur la même conclusion. Comme sa cotisation sera basse (car les emplois non-réguliers sont souvent mal payés), la somme touchée à la retraite sera faible.

Le système de retraite japonais fonctionne plutôt bien en tant que dispositif garantissant des revenus pendant leur vieillesse aux personnes qui ont été des employés réguliers lors de leur vie active. Mais pour les autres, les personnes dont la vie professionnelle s’est déroulée en tant qu’employé non-régulier, ce n’est pas le cas. La génération perdue sera confrontée directement aux limites du système japonais des retraites.

Mais les réformes de la retraite qui ont été réalisées jusqu’à présent ne se sont pas attachées à résoudre la question latente que va poser cette génération. Pourquoi ? Tout d’abord parce que ce problème n’était pas perçu comme immédiat — les personnes concernées ne toucheront leurs pensions que dans plusieurs années. Mais plus encore, il n’aura guère de répercussions sur le financement des retraites, et la raison est simple. Comme écrit plus haut, étant donné que de nombreux membres de cette génération ont occupé des emplois non-réguliers et des emplois mal payés, le montant de leurs cotisations est faible et le niveau de leurs pensions en sera donc de même. En clair, voici qui n’engendrera pas d’impact majeur sur le système de financement. Tout cela ne peut que difficilement entraîner une réforme du système...

L’échec de la « pension minimale garantie »

Afin de porter la discussion à un niveau plus général, il faut prêter attention au fait que le système des pensions publiques est un système « par adhésion ». Vis-à-vis d’une personne qui n’en est pas membre, ou qui en est membre mais qui ne paie pas régulièrement ou suffisamment son adhésion, à savoir ses cotisations, il n’est pas nécessaire de fournir le même soutien qu’aux membres en règle avec leur cotisation : c’est le principe froid (principe d’exclusion) du système par adhésion qu’est le régime de sécurité sociale. Ce principe est-il « juste » ? Oui en se plaçant du point de vue du rôle de la sécurité sociale, qui est de s’aider mutuellement. Mais d’un autre côté, on peut penser qu’il va à l’encontre des attentes que nous avons du système de retraite, dont nous voudrions qu’il garantisse un minimum vital une fois la vieillesse venue.

Un spécialiste des questions de sécurité sociale aborderait peut-être ce sujet en lien avec la distinction entre deux approches, d’une part la prévention de la pauvreté, et d’autre part l’aide aux pauvres. Il vous dirait que cette distinction se fait entre les pensions publiques qui sont un régime de sécurité sociale et représentent un dispositif de prévention de la pauvreté en empêchant en amont la pauvreté dans la vieillesse, et l’aide aux pauvres qui aide financièrement les personnes tombées de fait dans la pauvreté une fois arrivées dans la vieillesse, un rôle que doit remplir le seikatsu hogo (qui peut être assimilé au RSA français). Si l’on adopte cette approche, il est très difficile d’envisager la question des retraites de la génération perdue comme un des thèmes de la réforme du système des retraites.

Pourtant, le risque de tomber dans la pauvreté dans le cadre du système de retraite est un sujet qui a déjà été mis sur la table. Au début des années 2000 est apparu le projet de créer une « pension minimale garantie » assurant un revenu minimum à toute la population en accroissant les pensions de base. À l’époque, le problème posé par le non-versement des cotisations de ces pensions devenait de plus en plus grave. Mais ce projet a disparu pour plusieurs raisons, tout d’abord parce que la création de cette « pension minimale garantie » engendrerait une inégalité entre les gens qui avaient jusque-là payé comme il le fallait leurs cotisations et ceux qui ne l’avaient pas fait. De plus, pour créer ce nouveau système, il faudrait relever significativement le taux de la taxe à la consommation. L’idée que la garantie de revenu des personnes âgées à faibles revenus ne doit pas être le rôle des pensions publiques mais celui du seikatsu hogo (RSA français) continue à être plus influente.

Le temps est compté pour la génération perdue

Mais si l’on considère la situation du point de vue de la sécurité financière des personnes âgées à faibles revenus, apparaît un problème qu’il est impossible d’ignorer. Il s’agit du mécanisme d’indexation macroéconomique introduit dans la réforme des retraites de 2004. Pour assurer la durabilité du système des pensions publiques malgré le progrès du vieillissement démographique, ce système fixe un taux maximal pour les cotisations que doivent payer les actifs qui soutiennent ce système et ajuste automatiquement le montant des prestations des pensions, de manière à ce que celles-ci demeurent dans la limite des revenus procurés par les cotisations retraite (et de celle de la part financée par l’État). Ce mécanisme d’indexation macroéconomique peut être évalué comme jouant un rôle qui fait date en ce qu’il augmente la durabilité du système des pensions publiques.

Mais toute médaille a son revers. Si la charge que font peser les cotisations sur les actifs est maîtrisée, l’indexation macroéconomique ne peut que conduire à une baisse du niveau des prestations des pensions publiques, étant donné que le déclin démographique comme le ralentissement de la croissance continuent. En raison des ajustements financiers entre les systèmes de pensions, le dispositif est conçu pour avoir un impact important surtout sur le premier étage, celui des pensions de base. De plus, le frein des cotisations devient proportionnellement plus sévère pour la classe des bas revenus dont la part proportionnelle au salaire du second étage n’est pas très élevée. Tout cela n’est pas une bonne nouvelle pour la génération perdue.

Des questions comme la répartition des rôles des pensions nationales et du RSA japonais, le seikatsu hogo, ou l’influence asymétrique que fait porter l’indexation macroéconomique sur les bénéficiaires des pensions, devraient en principe être communes aux responsables de l’administration et aux experts. Mais il semble qu’elles n’aient pas été considérées comme des points à discuter, susceptibles de conduire à une réforme systémique. Pourtant, au fur et à mesure que la génération perdue, une classe d’âge qui ne peut être ignorée par rapport à l’ensemble de la population, arrive à la cinquantaine, un âge où la perspective de toucher une pension n’est plus lointaine, la perception de l’importance de cette question commence à devenir plus forte.

Une plus grande dépendance sur le RSA japonais ?

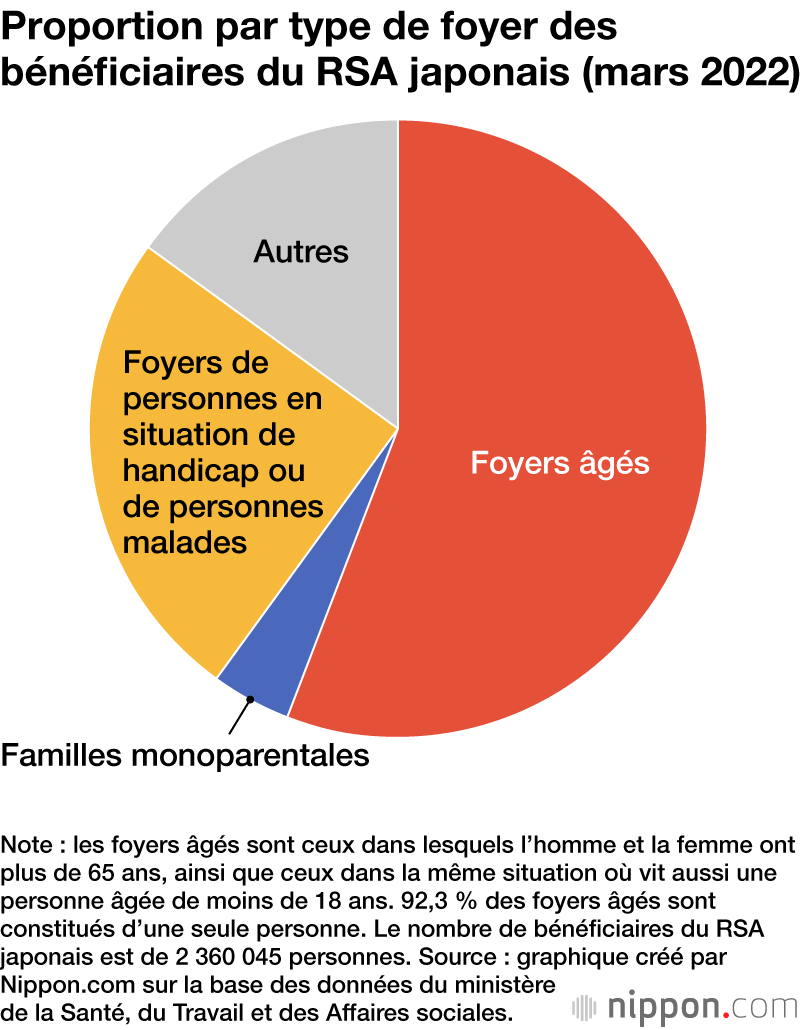

La situation est préoccupante non seulement du côté des pensions publiques, mais aussi du seikatsu hogo. Ce revenu est à l’origine un dispositif qui fournit une aide d’urgence et qui aide au retour à l’autonomie des personnes qui sont incapables, pour diverses raisons, de maintenir un revenu minimum. Mais lorsqu’on considère la répartition par âge des bénéficiaires de ce revenu, on constate qu’aujourd’hui, plus de la moitié ont plus de 65 ans, et que le taux de croissance de leur nombre est de loin supérieur à celui des actifs.

À la différence des pensions publiques, le RSA japonais, ou seikatsu hogo, est entièrement financé sur les dépenses publiques (les taxes et impôts). Tout ceci est donc fragile dès l’origine. Par ailleurs, on remarque que, de plus en plus, le rôle de ce minimum garanti consiste à assurer la sécurité de revenu des seniors. Et est-il nécessaire d’ajouter que ces personnes âgées ne retrouveront pas une autonomie financière ? Ce qui en fait un système de garantie permanente de revenu, un rôle qui n’est guère différent de celui joué par le système de pensions publiques... Alors regardons les choses en face, lorsque la génération perdue, qui a relativement peu cotisé pour sa retraite complémentaire, parce que ses membres avaient des revenus instables et occupaient des emplois précaires, arrivera à l’âge de la retraite, il paraît extrêmement douteux que le système actuel du seikatsu hogo pourra continuer dans l’état.

Il y a bien sûr quelques tentatives pour changer le statu quo. Les débats qui ont lieu actuellement au sein du gouvernement sur la réforme du système des retraites portent sur les points suivants. Premièrement, élargir le pourtour des personnes pouvant cotiser aux régimes complémentaires, en incluant le plus largement possible les travailleurs précaires travaillant à temps partiel qui ne pouvaient y avoir accès jusqu’à présent. Deuxièmement, réviser la charge des cotisations aux pensions publiques dont dépendent davantage les personnes qui ont travaillé en dehors de l’emploi en CDI. Actuellement, on cotise à la retraite jusqu’à l’âge de 60 ans, mais on estime qu’en prolongeant jusqu’à 65 ans l’obligation de cotiser, on pourrait augmenter le montant des prestations. Troisièmement, mon propos est un peu technique, mais il est envisagé de rendre la progression de l’indexation macroéconomique commune entre les parties proportionnelles aux salaires et les pensions de base, et ainsi revoir le mécanisme actuel dans lequel le contrôle des prestations des pensions de base est plus grand.

Peut-on dire que les orientations de ces réformes sont toutes positives ? Je pense que oui. Néanmoins, il n’est absolument pas clair que ces réformes poussent à réagir suffisamment à la pression latente qu’exercera la génération perdue sur le système des pensions publiques. Un scénario plus probable est qu’il sera impossible de garantir à cette génération une fois âgée un revenu permettant de vivre par le seul système des retraites publiques, et que la dépendance sur le système du seikatsu hogo deviendra plus forte. De plus, le financement de ces minima sociaux étant entièrement public, le gouvernement continuera vraisemblablement à être réticent vis-à-vis de l’idée d’une augmentation de la taxe sur la consommation.

Finalement, la garantie d’un revenu permettant à cette génération de vivre sera encore plus dépendante du RSA japonais, et il fort possible que ce financement se fera sous la forme d’une consommation prématurée de la richesse que nous devrions laisser aux générations futures.

(Photo de titre : un bureau d’assistance mis en place spécialement pour les personnes de la génération perdue, dans un agence pour l’emploi de la ville de Saitama. Kyôdô)

sécurité sociale économie société travail vieillissement retraite