L’économie chinoise va-t-elle connaître une crise à la japonaise ?

Économie- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

Empêcher l’éclatement d’une bulle n’est pas nécessairement une bonne chose

Au début de la dernière décennie du XXe siècle, le Japon a resserré fermement le crédit pour éliminer la bulle immobilière, mais cela a entraîné son éclatement car ces mesures étaient trop sévères.

En Chine aussi, le strict resserrement du crédit pour les acteurs du marché immobilier que le gouvernement a commencé à mettre en place à partir de l’été 2020 a déclenché une récession immobilière sans précédent. Il y a cependant des différences avec le Japon.

Au Japon, la chute de valeur des actifs était clairement visible. La dépréciation de la valeur de l’immobilier a été extrême : au bout de dix ans, elle n’était qu’un quart de ce qu’elle était à l’origine. De nombreuses entreprises ont fait faillite parce qu’elles étaient trop endettées ou qu’elles détenaient des créances pourries.

Mais en Chine, la chute de la valeur des actifs n’est pas aussi nette. Selon les statistiques officielles, le prix de l’immobilier remonte après avoir baissé d’environ 10 % en 2021, et on ne constate pas de baisse de prix importante. Dans les villes petites et moyennes de province, beaucoup de logements neufs ne trouvent cependant pas preneurs, et dans les grandes villes, il n’y a pas d’acheteur pour les produits chers. Autrement dit, on a affaire à ce que l’on nomme en terme boursier un marché dans lequel les vendeurs sont plus nombreux que les acheteurs, et où l’absence d’acquéreur au prix auquel le vendeur souhaite vendre conduit à une baisse de valeur.

Par ailleurs la demande en logements et l’offre en nouveaux logements sont en forte baisse. Si l’on compare les statistiques du logement de juillet 2023 avec celles de juillet 2021, le prix de vente des logements a baissé de 46 %, et la surface des mises en chantier de 60 %, ce qui indique une situation désastreuse.

Normalement, cela devrait conduire à des faillites d’entreprises, mais il existe en Chine une coutume de « garantie gouvernementale cachée ». Elle permet aux entreprises importantes de bénéficier de financements grâce à l’aide de l’État, ce qui les empêche quasiment de faire faillite car cette aide leur permet de refinancer le paiement des intérêts ou du principal.

Grâce à cette intervention énergique du gouvernement, nous n’avons pas vu en Chine de chute du prix des actifs, et l’absence de faillites d’entreprises peut paraître positive puisqu’elle semble empêcher l’éclatement de la bulle. Il est cependant possible que cette situation dans laquelle le poison n’est pas évacué soit toxique pour la santé de l’économie d’une autre manière que l’éclatement de la bulle...

Le surinvestissement du gouvernement, des entreprises et des particuliers

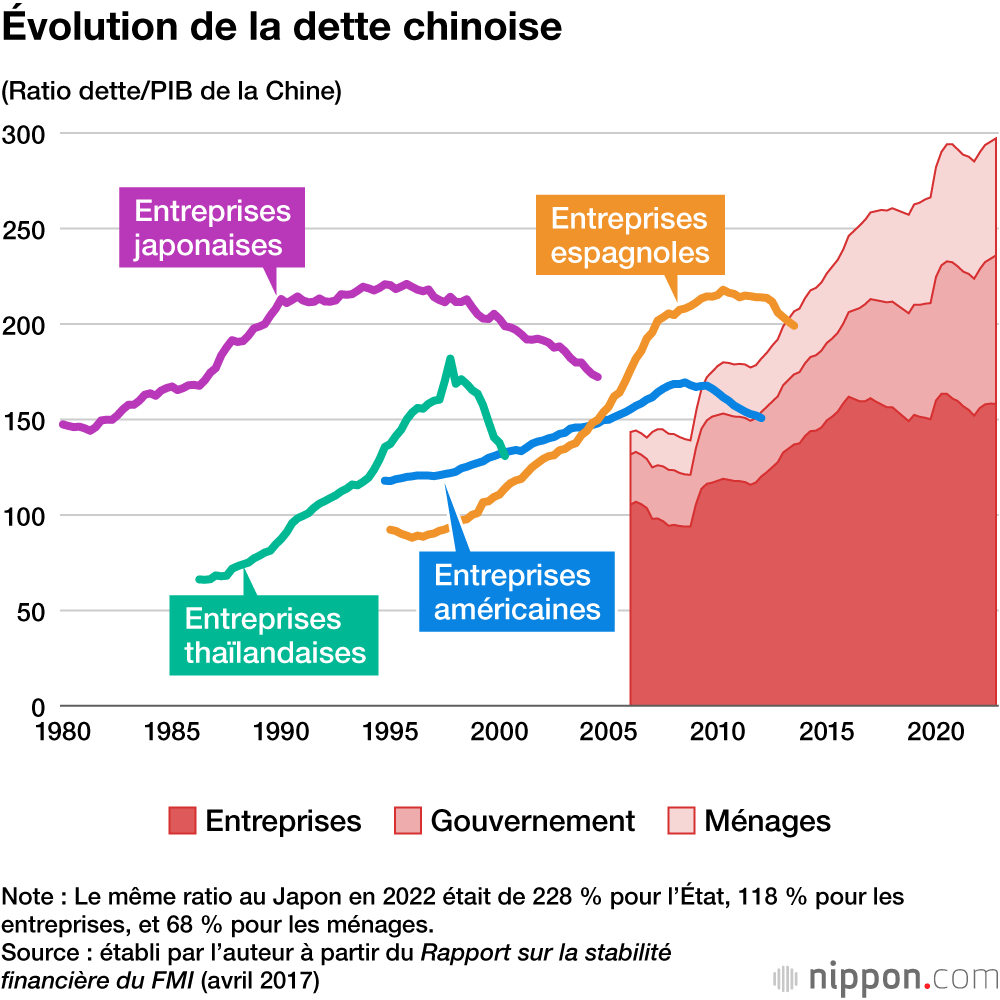

Ce n’est pas que dans l’immobilier que la Chine connaît une bulle. Depuis plus de dix ans, les entreprises, l’État, et les ménages ont ensemble fait considérablement augmenter le ratio dette/PIB. Le revers de ces investissements massifs est une augmentation des emprunts pour investir.

Examinons à présent l’évolution de la dette chinoise au niveau des entreprises, de l’État, et des ménages. À titre de référence les exemples d’autres pays par le passé (apparition et effondrement de bulles) sont inclus dans le tableau.

Lorsque se multiplient les investissements de mauvaise qualité, comme les investissements d’infrastructure à faibles effets économiques par manque d’utilisateurs, ou les bulles immobilières, il faut du temps pour rembourser les dettes. Le ratio dette/PIB augmente régulièrement parce que cette vitesse dépasse celle de la croissance économique. Par ailleurs, si le diagramme commence à baisser en route, c’est parce que la bulle a éclaté et que le remboursement accéléré des dettes et les réductions de dettes progressent.

En Chine, les entreprises ont surinvesti non seulement dans l’immobilier mais dans bien d’autres domaines. L’État a aussi surinvesti en infrastructures dans les régions par le biais des gouvernements régionaux, afin d’avoir un taux de croissance économique plus élevé.

Pour les ménages, il va sans dire que les emprunts immobiliers sont la cause essentielle de l’augmentation de leur dette. Le pays tout entier a surinvesti, et plus de 40 % de la croissance économique annuelle est due à l’investissement. Si la bulle chinoise n’éclate pas malgré cette augmentation de la dette, c’est parce que l’État a procédé à des interventions économiques fortes afin d’empêcher la chute de la valeur de l’immobilier.

C’est comme payer de hauts salaires à de mauvais employés

J’ai écrit plus haut que le poison non évacué pouvait être toxique pour l’économie d’une autre façon. Que cela signifie-t-il concrètement ?

Le poison de la bulle immobilière est facile à comprendre. Les ménages qui ont emprunté pour acheter un logement à un prix déraisonnable sont écrasés par le remboursement de cet emprunt, y compris celui des intérêts, et la consommation baisse. Le montant des dettes et le coût des intérêts entraînés par les emprunts des sociétés immobilières exposées à une récession sans précédent augmentent aussi naturellement.

Le poison du surinvestissement des entreprises naît d’une situation dans laquelle seuls les intérêts s’accumulent lorsqu’un investissement financé par la dette ne rapporte pas. Pour utiliser une comparaison, c’est comme payer un haut salaire à des employés qui font du mauvais travail : les affaires d’une entreprise se détérioreront si elle en a de plus en plus dans ses rangs. De la même façon, une baisse de la croissance économique d’un pays est inévitable s’il fait augmenter sa dette en procédant massivement à des investissements insufisamment productifs et laisse croître le fardeau du remboursement du capital et des intérêts de celle-ci.

Le diagramme ci-après estime le fardeau sur l’économie chinoise des coûts d’intérêts inutiles annuellement entraînés par la bulle et le surinvestissement.

Distorsion de la répartition des richesses en 2022 (estimation)

| Dette inutile | Niveau des taux d’intérêts | Coûts inutiles | ||

|---|---|---|---|---|

| Immobilier | Part Prêt de développement | 6,5 | 6 % | 0,4 |

| Part Emprunt logement | 19,5 | 3 % | 0,6 | |

| Investissements d’infrastructure régionaux | Dette cachée | 35,5 | 5 % | 1,8 |

| Caution spécialisée | 10,0 | 3 % | 0,3 | |

| Prêts aux entreprises | 14,3 | 5 % | 0,7 | |

| Montant total (en mille milliards de yuans) 3,8 | ||||

| Ratio par rapport au PIB (en %) 3,1 | ||||

Sources : statistiques de la Banque populaire de Chine, Rapport sur les consultations au titre de l’article IV de la Chine du FMI, statistiques du ministère des Finances, Rapport du FMI sur la stabilité financière internationale.

J’estime à 3 800 milliards de yuans par an, soit 3,1 % du PIB, les coûts inutiles apparus dans l’économie chinoise à cause des investissements non productifs effectués depuis des années par les entreprises, l’État et les ménages chinois, même en ne tenant compte que des intérêts et en mettant de côté le remboursement du principal. Un montant qui n’est pas si loin des 6 000 milliards de yuans des recettes fiscales provenant chaque année de la taxe sur la valeur ajoutée, le principal poste fiscal de la Chine, ou des 5 000 milliards de yuans que représente le montant annuel de paiement des pensions publiques.

Dans un pays normal où les mécanismes du marché fonctionnent, ces « opérations chirurgicales » que sont la faillite des entreprises ou les réductions de dette se font naturellement en laissant exploser une bulle avant même qu’une situation aussi déraisonnable ne se produise. Mais on peut aller jusqu’à dire qu’en Chine, où le gouvernement empêche la chute de la valeur de l’immobilier et la faillite des entreprises grâce à la « garantie gouvernementale cachée », les mécanismes de marché ne peuvent jouer leur rôle purificateur.

On parle ces derniers temps d’une « japonisation de l’économie chinoise », mais on comprend à la lumière de ce que je viens d’évoquer que la différence avec le Japon est considérable. La crise de bilan chinois progresse sous une forme particulière qui n’existe dans aucun autre pays.

Le poison qui naît si la bulle n’éclate pas

Ces 3 % du PIB (la somme des valeurs ajoutées brutes nouvellement créées), qui correspondent à la rémunération (gain rétribuant la solvabilité) d’investissements improductifs ne contribuant pas à la croissance générés chaque année, produisent deux méfaits principaux.

Le premier, c’est qu’ils sont à l’origine d’un transfert de richesses irrationnel. Le second, c’est une baisse de la croissance économique, qui résulte de la baisse de l’efficacité économique entraînée par l’utilisation de fonds immenses pour des investissements inutiles.

Ce gain de 3 % du PIB est d’abord déposé dans des organismes financiers contrôlés par des capitaux d’État, mais en fin de compte, ce flot privilégie davantage les plus riches qui y ont déposé beaucoup d’argent. Inversement, on peut dire que l’équivalent de 3 % de la valeur ajoutée nouvellement créée annuellement (PIB) est transféré à l’État et aux riches, et que ces 3 % sont déplacés parce qu’ils ont été détournés par eux.

Contrairement à la théorie de la « prospérité commune » prônée par Xi Jinping, l’hypertrophie de la fonction publique et l’agrandissement de l’écart entre les pauvres et les riches progressent dans les faits, à cause de l’intervention économique du gouvernement notamment sous la forme de cette « garantie gouvernementale cachée » qui empêche les ajustements face au surinvestissement et au surendettement.

Par conséquent, il est à craindre que la Chine tombe dans le piège des pays à revenu intermédiaire.

Si un pays souhaite maintenir la croissance économique, il doit promouvoir la reproduction des secteurs à haute productivité, restructurer et même si c’est douloureux, réduire les effectifs des secteurs abîmés à faibles productivité. Dans le cas de la Chine, les entreprises privées étant celles qui ont une productivité élevée, il est essentiel, afin de maintenir la croissance, qu’elle fasse tout pour les faire progresser. Mais ce qui se passe à présent est exactement le contraire : un transfert de richesse injuste. Si ce mécanisme demeure inchangé, la croissance de l’économie chinoise finira inévitablement par stagner.

Ni la hausse du taux de chômage des jeunes qui est devenu un problème ces derniers temps ni la stagnation des entreprises privées ne sont uniquement dues aux erreurs de la politique zéro Covid ou aux attaques contre les grandes entreprises privées. Des éléments comme ce transfert irrationnel de la richesse, ou la baisse de la croissance structurelle sur le plan macro-économique jouent certainement aussi un rôle important.

Tous ces phénomènes sont le résultat de l’intervention économique du gouvernement chinois. À l’inverse, dans un pays régi par l’économie de marché, même si des situations du type « hauts salaires pour des salariés qui font du mauvais travail » s’y voient lorsqu’une bulle s’y forme, l’opération chirurgicale, par laquelle les ajustements de bilan vers une « rémunération adaptée à la performance » seront réalisés en faisant exploiter la bulle, y commencera d’elle-même.

Mais en Chine, pays où le Parti communiste contrôle et dirige l’économie, l’intervention du gouvernement fait qu’il n’y a pas de chute du prix des actifs ni de faillite d’entreprise. Cela peut paraître à première vue une bonne chose, mais en réalité cela mine l’économie sous la forme de transfert injuste des richesses et de baisse de productivité. C’est ce qu’on entend quand on parle de « crise de bilan avec des spécificités chinoises ».

Que devrait désormais faire la Chine ?

Le problème à court terme de la Chine est de décider comment affronter le ralentissement de la croissance due à la baisse rapide de la demande qu’elle connaît en ce moment.

D’après la théorie de la récession de bilan de l’économiste Richard Koo, théorie très en vogue en Chine aujourd’hui, les finances publiques doivent combler les trous de la demande sans se préoccuper du déficit. Mais comme les gouvernements régionaux sont dans une situation de crise parce que, outre leur surendettement, leurs principales ressources financières, à savoir le revenu des actifs immobiliers, ont diminué dramatiquement dans le contexte de la récession de l’immobilier, le gouvernement central est le seul à pouvoir le faire, ce qui impliquerait de créer de la demande en émettant des obligations d’État en quantité massive.

La Chine étant aujourd’hui un grand pays avec une dette extérieure nette comparable à celle du Japon, elle peut émettre des obligations d’État en grande quantité sans avoir à s’occuper des investisseurs étrangers si elle les fait acheter par les organismes financiers chinois d’État. Le Japon qui l’a fait ces 30 dernières années est la preuve qu’un pays de cette classe peut laisser filer son déficit public pendant longtemps sans en être affecté.

Il y a cependant deux problèmes. Le premier porte sur la manière de créer de la demande avec les fonds ainsi obtenus.

Tout ce qui pouvait être fait en matière d’investissement d’infrastructure que l’État chinois a fait longtemps réaliser par les gouvernements régionaux l’a été pendant ces dix dernières années. Si le gouvernement central reprend ce flambeau des mains des régions, il y aura encore plus d’investissements improductifs, et le transfert injuste des richesses deviendra encore plus important. Par conséquent, il faudrait sans doute orienter la création de la demande vers de nouvelles formes comme l’amélioration de l’assurance sociale ou des coupons de consommation, afin de faire baisser l’inquiétude populaire face à l’avenir et de promouvoir la consommation.

Le second problème, c’est la faction conservatrice du Parti communiste, qui est opposée à un déficit public important, parce que ses membres sont partisans d’un budget équilibré. Ils seraient assurément vent debout contre un usage des fonds publics destinés non pas à construire des infrastructures qui durent, mais à les distribuer sous la forme de coupons de consommation ou d’assurance sociale.

Mais si l’on veut stopper la détérioration du bilan ou l’augmentation de la dette publique, il faut faire des efforts pour nettoyer le bilan même en tolérant une croissance faible. Si l’on ne veut pas ralentir la croissance, alors il faut se préparer au déficit public. Impossible de faire valoir simultanément le refus d’une croissance faible et des déficits publics.

Le problème à long terme de la Chine n’est autre que l’élimination de l’énorme quantité de déchets (actifs non performants et créances non recouvrables) qui se sont accumulés des deux côtés du bilan, des actifs comme du passif.

À moins de réévaluer les actifs non performants, ces déchets qui ne produisent aucun effet, en enregistrant une perte de leur valeur, et d’effectuer une opération chirurgicale pour réduire les dettes contractées à un niveau proportionné au mouvement des actifs, l’économie chinoise ne recouvrera pas vraiment la santé. Mais une fois qu’elle se lancera dans cet effort, elle connaîtra une croissance zéro ou négative pendant plusieurs années, comme le fait comprendre l’exemple des pays du diagramme présenté plus haut.

Pendant le vingtième congrès du Parti communiste chinois d’octobre 2022, qui a vu l’élection de Xi Jinping à un troisième mandat de secrétaire général, il s’est engagé à relever d’ici à 2035 le PIB par habitant au niveau de pays moyennement développés. Une promesse qui suppose une croissance annuelle moyenne de l’ordre de 4,5 % pendant les dix prochaines années.

Il ne peut probablement pas opter un an plus tard pour une croissance zéro sur plusieurs années. Ce qui signifie que pour le moment, la seule chose possible est de faire le ménage du bilan en prenant le temps nécessaire, tout en s’efforçant de ne pas faire diminuer la croissance en remplissant les trous de la demande par les finances publiques comme nous l’avons décrit plus haut.

Mais il est assez peu vraisemblable que cela se passe bien. Ce nouvel objectif, « chercher à échapper aux problèmes de surinvestissement et surendettement en prenant le temps qu’il faudra » du gouvernement Xi Jinping vient après l’échec de ceux de ses deux précédents mandats, qui étaient respectivement « le nouveau normal », et ensuite « la compression des dettes ».

De plus, le taux d’intérêt chinois sur les obligations d’État à long-terme est de l’ordre de 3 %, à cause de la vigueur de la demande de fonds pour refinancer les énormes dettes des entreprises zombies. À la différence du Japon qui vit dans un environnement à taux d’intérêt zéro, la Chine ne peut pas émettre des obligations d’État en quantité sans se préoccuper du service de cette dette. Le temps lui est donc compté.

L’économie mondiale fera-t-elle face à une récession et une déflation made in China ?

La taille du marché chinois est proche de quatre fois le PIB japonais. La Chine contribuerait pour un tiers de la croissance de l’économie mondiale. Si une baisse rapide de la demande se produisait sur ce marché gigantesque, le ralentissement de la croissance l’économie mondiale serait inévitable. La baisse de plusieurs produits de base qui s’est produite cette année sur ce marché reflète probablement le ralentissement de l’économie chinoise.

Comme derrière un marché géant, il y a aussi une offre et une force de production géantes, il est possible que la surproduction entraîne une pression déflationniste, et qu’elle se transmette au reste du monde. L’indice chinois des prix à la production (PPI) ne cesse de baisser chaque mois par rapport à la même période de l’année précédente et se situe actuellement à environ moins 5 %. En juillet, l’indice des prix à la consommation a lui aussi fini par passer à la baisse, et le mot déflation était dans toutes les bouches.

Si l’indice des prix à la production est en baisse de 5 %, et le taux d’intérêt bancaire autour de 4 %, le taux d’intérêt réel est donc de près de 9 % : cela ne peut que peser lourd sur l’économie chinoise. Ces derniers temps, le taux d’intérêt directeur a baissé à deux reprises en juin et en août, à chaque fois de 0,1 %, autrement dit une goutte d’eau dans la mer.

La déflation serait un moindre mal. Un excédent de main-d'œuvre conduit à une augmentation du chômage plus encore qu’à la déflation des salaires. Ce qui préoccupe en Chine, c’est le chômage des personnes employées dans le bâtiment pour construire les infrastructures ou les bâtiments recherchés jusque-là.

Le secteur du bâtiment-travaux publics a eu le vent en poupe pendant des années, et la main-d'œuvre qu’il occupe atteindrait 80 millions, pour la plupart des ouvriers agricoles. Si la baisse des investissements en infrastructures vient s’ajouter à la récession de l’immobilier, cela fera apparaître un problème massif de chômage de ces ouvriers agricoles, avec d’importantes répercussions sur le transfert des revenus vers les zones rurales. Cela pourrait être une des raisons pour laquelle la Chine ne met pas fin à son surinvestissement dans les infrastructures.

Ce problème de chômage ne pouvant être exporté, le monde ne sera pas directement affecté comme par la déflation de biens commerciaux, mais toute instabilité dans la politique et la société chinoises aura inévitablement des répercussions sur la situation internationale.

(Photo de titre : habitat collectif dans une partie nouvelle de la ville de Zhengzhou, province du Henan. Le promoteur ne réussissant plus à trouver de l’argent, les logements déjà vendus demeurent inachevés. Photo du 20 juin 2023, AFP-Jiji)