La majorité des ménages japonais de 60 ans ou plus mènent une vie aisée

Société Économie- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

Selon une enquête nationale du bureau du Cabinet en 2020 menée auprès des personnes de plus de 60 ans, 63,6 % d’entre eux n’avaient « pas de soucis » ou « peu de soucis » au niveau de leurs dépenses quotidiennes. Si les revenus diminuent avec la retraite, une grande partie des seniors semblent donc avoir fait le nécessaire pour garantir une retraite stable en se constituant un capital.

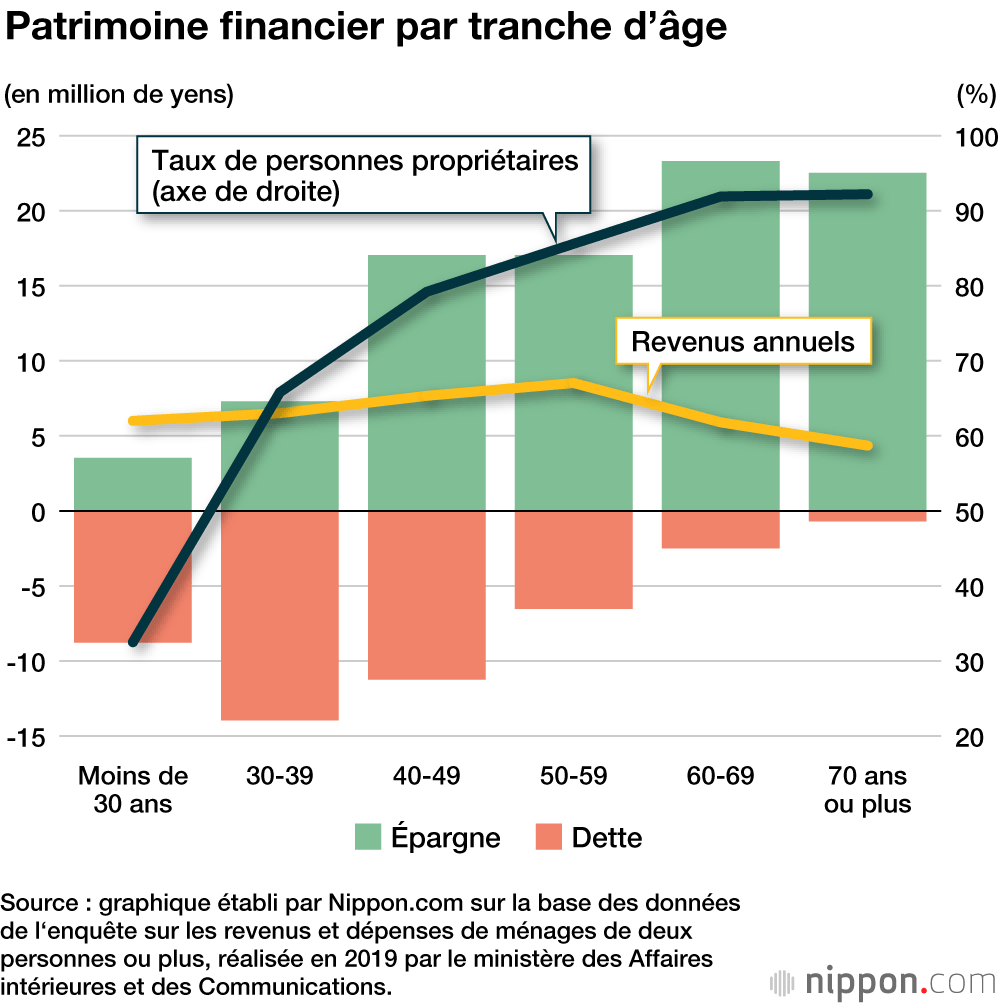

Le montant de l’épargne et le pourcentage de personnes devenues propriétaires augmentent avec l’âge, tandis que le montant de dette est le plus élevé parmi les trentenaires. Le modèle de base au Japon est de s’endetter vers cette tranche d’âge et de rembourser son dû par la suite.

L’épargne nette, à savoir l’épargne moins les dettes, augmente avec l’âge du chef de famille. L’augmentation de l’épargne après 60 ans est sans doute liée aux primes payées par les entreprises lors des départs à la retraite. Dans les ménages de plus de 60 ou 70 ans, où les prêts immobiliers ont été remboursés avant la retraite, le taux d’épargne est plus élevé que dans les autres tranches d’âge.

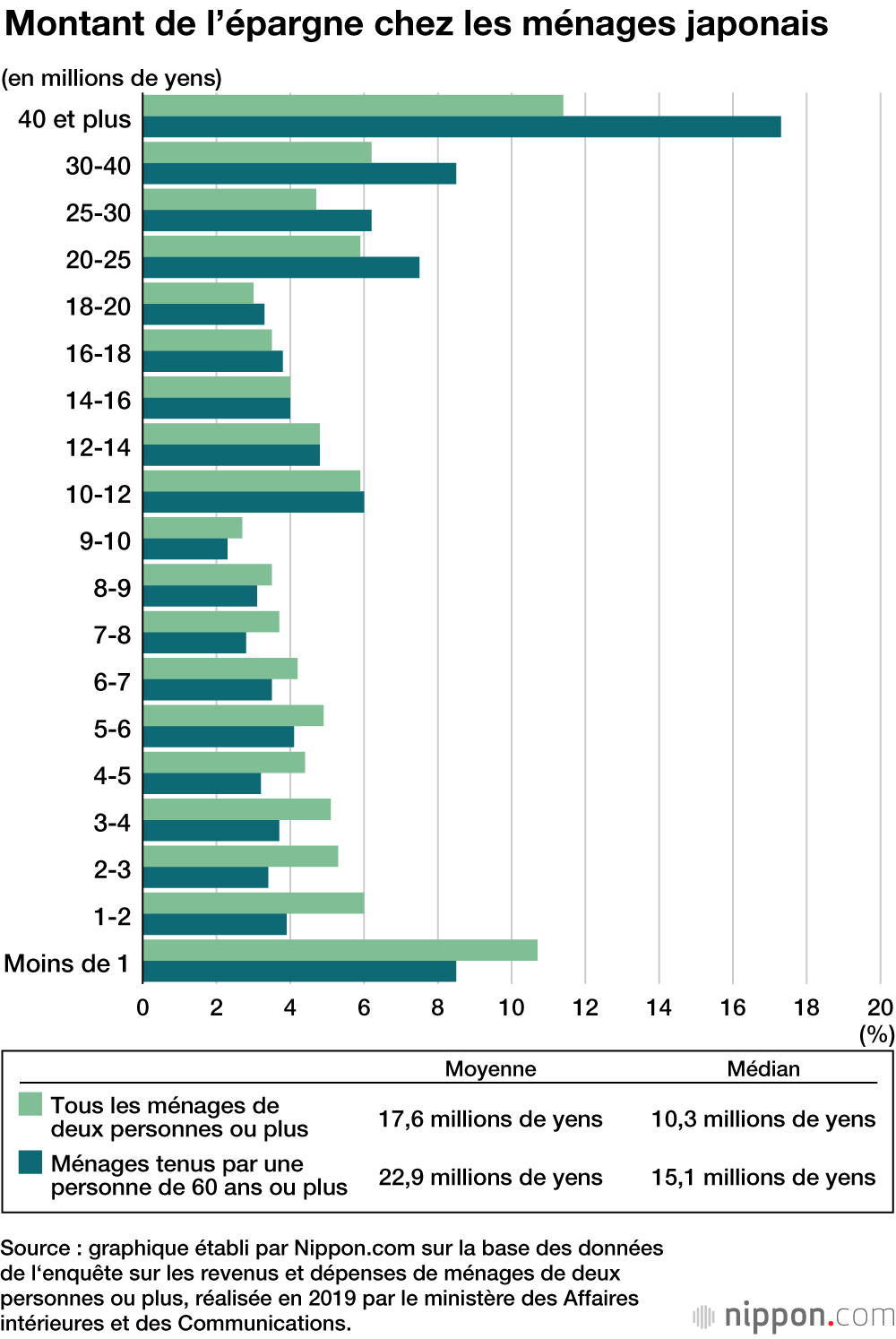

L’enquête a démontré que 17,3 % des ménages tenus par des personnes de 60 ans ou plus avaient une épargne de 40 millions de yens ou plus (308 000 euros), un taux plus élevé que la moyenne de 11,4 % pour tous les ménages.

Le taux médian d’épargne aujourd’hui, pour tous les ménages de deux personnes ou plus, est de 10,3 millions de yens (80 000 euros ), mais pour ceux de 60 ans ou plus, il est 1,5 fois plus élevé, atteignant 15,1 millions de yens (116 000 euros).

(Photo de titre : Pixta)