日本的財政重建工作為何受挫

政治外交 財經- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

全球最為突出的日本政府債務問題

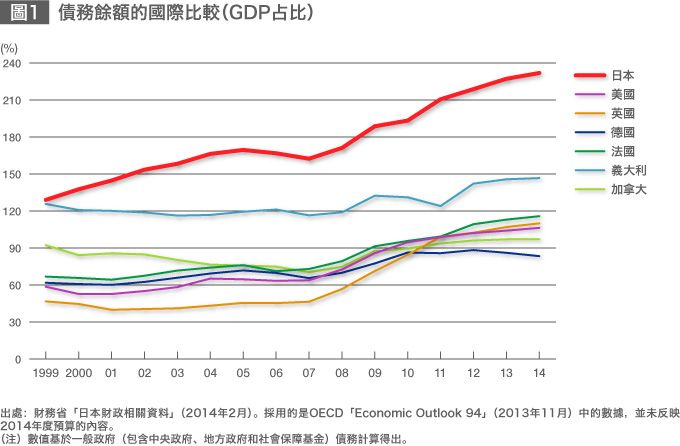

據OECD(經濟合作暨發展組織)的國際比較統計數據顯示,截至2012年,日本的政府(一般政府)債務餘額占GDP的比重已達到218.8%。該數字為美國(102.1%)的兩倍以上,比2010年因債務危機而廣受關注的希臘(167.3%)也高出了約30%,在OECD各成員國中處於最高水準。

即使按照時間序列進行縱向比較,日本2012年的政府債務與GDP占比也已經超過了始於1937年的日中戰爭持續8年大戰後的1944年度的水準。此外,由於採用通常的方法,根本無法償還戰爭時期累積的巨額政府債務,所以最終只能通過延續至戰後初期的高通脹率來實現事實上的徵稅,即所謂的「通脹課稅」方法來加以解決。

換言之,自1944年到急劇通貨膨脹狀態基本平息的1949年這5年間,批發價格上漲了89倍,政府債務的實質價值縮小到了固定票面價值的90分之1。貶值的部分最終在實質上被轉嫁到了直接擁有或通過金融機構間接擁有國債的國民身上。

通過這種通貨膨脹課稅等手段,到1950年時,政府債務占GNP比重一舉降至14%,經過始於50年代中期的經濟高速成長期後,64年時進一步降到了4.4%。但之後又再次趨於上升,尤其是90年代以後,上升之勢逐年加劇,並一直延續至今。

老齡化背景下的極度財政「僵化」

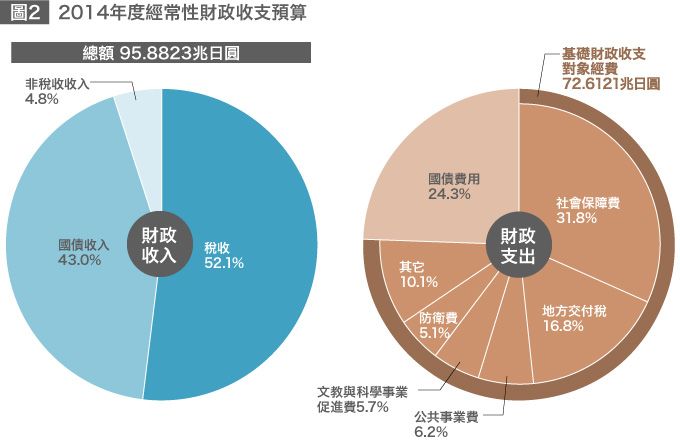

日本的政府債務餘額目前已經達到危險水準,但令事態更加嚴峻的是每年仍在持續產生的新的財政赤字。2014年3月20日,日本通過了2014年度預算案,在總額為95.8823兆日圓的計劃財政收入中,41.25兆日圓為政府債券收入,比重達到43.0%。從財政支出中扣除國債費用(國債本息償還相關費用——譯註)後計算得出的基礎財政收支(primary balance)也將出現22.6111兆日圓的赤字,並將計入債務餘額。這一規模接近GDP的5%。

此外,財政支出的結構也存在問題。2014年度預算的財政支出中,政府裁量餘地較小的國債費用和社會保障相關費用的占比分別為24.3%和31.8%,合計為56.1%。上世紀60年代中後期,政府債務餘額開始增加之時,當時的大藏省強調日本出現「財政僵化」問題,呼籲有必要加以解決。大藏省在開展「打破財政僵化運動」時期編制的1968年度預算案中,國債費用和社會保障相關費用的占比分別為3.5%和14.1%,合計為17.5%(由於兩項數據已作四捨五入處理,所以合計不是17.6%)。如果以此為標準,如今日本的財政支出結構可謂已處於極度「僵化」狀態。

日本的財政結構之所以呈現這種狀況,背景原因在於人口急劇老齡化這樣一種基本國情。社會保障相關費用是造成財政支出膨脹的主要原因,其中大部分都是以老年人為主要對象的年金醫療看護保險給付費——這也恰好反映了前述因果關係。觀察2014年度預算案可以發現,社會保障相關費用中,年金醫療看護保險給付費的比例高達73.9%。

導致財政重建難以實現的「民主主義陷阱」

然而,將這種背景因素轉化為現實財政危機的卻是政治。從政府債務餘額開始成長的20世紀60年代中後期到今天,包括前面提到的打破財政僵化運動在內,日本曾多次嘗試實現財政重建。

竹下登內閣於1989年開徵消費稅,橋本龍太郎內閣於1997年將消費稅率提高至5%,以及野田佳彥內閣時期獲批,最終由安倍晉三內閣於2014年4月開始實施的消費稅率升至8%等行動都是日本在財政重建方面做出的顯著努力。然而,從總體來看,選民在每次行動之後的選舉中對做出上述努力的幾任內閣都給了不及格。

這種歷史經驗表明在民主主義下難以實現財政重建。從選民個體的角度來看,當自己從財政領取給付金時,只需要以稅金形式承擔伴隨給付而產生的一部分費用,所以選民的政治判斷會傾向於支持增加自己從政府領取的給付金,從而擴大財政支出的政府行為。

同時,針對增稅提案,一種樂觀的主張認為是別人在「浪費」財政支出,只要解決浪費問題,就不必徵稅,而選民們傾向於對這種主張給予政治支持。換言之,財政赤字擴大的一個側面可以說正是來自所謂的「民主主義陷阱」。

「建設國債」是財政法設置的「漏洞」

當然,在漫長的歷史中,人們創造出了用於避開這種民主主義陷阱的機制。簡單說,就是約束手段,即民主主義政府有意在某種程度上限制自身裁量權範圍而採取的手段。

特定的貨幣制度,即金本位制和固定匯率制便是一種約束手段。在將貨幣價值、貨幣量與黃金聯繫的金本位制下,只要維持金本位制,就可以遏制有可能引發國際收支赤字的財政支出和財政赤字的擴大。即便是在管理貨幣制下,只要採用並維持固定匯率制,也將產生同樣的作用。

憲法和法律是另一種約束的手段。比如,戰後日本在1947年制定了作為財政運營基本原則的財政法,該法第4條規定「國家的財政支出必須以政府債券和借款以外的財政收入作為財源」。

不過,日本的財政法緊接上述規定,又補充規定「但是,在經過國會決議批准的金額範圍內,可通過發行政府債券或借款方式獲得公共事業費、出資款及貸款的財源」,這成為了一個重要的漏洞。1966年度以來的近50年間,政府在每個年度都會依據這項例外規定發行建設國債。

同時,即便是從原理層面而言,由於擁有議會多數席位的集團可以修訂法律,所以作為政府的約束手段,其有效性也受到了限制。這一點在議會多數黨執掌政權的議院內閣制下顯得尤為突出。實際上,就日本而言,除了財政法第4條允許作為例外項目的國債(「建設國債」)外,政府每年度還會通過在國會上制定允許以財政法特例形式發行國債的法律來發行大量國債(「赤字國債」)。

有效發揮了中立機構作用的戰前「元老」制度

作為第三種約束手段,還有一個辦法是將有關財政的權限移交給至少是相對隔絕於民主式管理的中立機構。戰前日本的「元老」這種非官方制度便是表明此方法有效的一個事例。元老並不是憲法(大日本帝國憲法)規定的內容,元老實際指的就是自明治維新以來始終擁有強大的政治影響力,特別是針對總理大臣的進諫,接受天皇垂詢的數名維新元勳,具體到明治時期,就是伊藤博文、山縣有朋、黑田清隆、井上馨、西鄉從道、大山岩、松方正義這幾個人。

在政黨力量增強,民主主義固有的財政膨脹壓力增大的20世紀初,元老發揮了遏制這種壓力的屏障作用。1904-05年的日俄戰爭是一場戰爭費用相當於日本1903年GNP68%水準的大規模戰爭,儘管以日本的勝利告終,但由於並未像日清戰爭(甲午戰爭——譯註)一樣獲得賠款,所以戰爭結束後,日本的財政背上了沉重的國債費用負擔。在此狀況下,憑藉戰爭勝利贏得更多話語權的陸海軍,希望開展鐵路、港灣、電信等產業基礎設施建設的內務省和鐵道省等部門,以及一心為自己勢力地盤爭取利益的政黨(政友會)這三大集團分別向大藏省提出了巨額預算要求。

可是,從結果來看,日俄戰爭後,財政支出得到了控制,基礎財政收支維持了黑字,日俄戰爭時期累積的政府債務不斷減少。這完全得益於元老在背後為力圖遏制財政膨脹的大藏省給予支持。比如1911年,井上馨與當時的財界巨頭澀澤榮一一道,向時任首相的西園寺公望提交了以外債非募集、國債償還、行政整頓等內容為核心的財政意見書。而在元老井上馨的支持下,大藏省成功削減了政友會和內務省尋求的公共事業費。

若將元老視為一個國家機構,可以認為其具有以下幾個重要特點。第一,其地位獨立於通過選舉實現的民主管理之外。第二,事實上是一種終身地位。第三,對在大日本帝國憲法下分掌權力的政府和軍隊雙方都具有影響力。

由於具有上述這些特點,所以可以認為,元老不僅不會受到民主主義固有的財政膨脹壓力的影響,而且能在一個相當長的時期內,從國家整體而非單個集團的角度對財政事務發揮話語權。大正時期躋身元老行列並成為「最後一名元老」的西園寺公望於1940年去世後,日本開始急速步入財政崩潰之途,這可謂是一個標誌性的事件。

單純的「政治主導」致使問題越來越難以解決

令人憂慮的是,現在日本的財政不僅出現了前述數量上的危險狀況,而且遏制民主主義下財政支出和財政赤字膨脹問題的約束手段也無法發揮作用,政治還在朝著進一步弱化這種手段的方向發展。毋庸贅述,現代日本並未選擇金本位制和固定匯率制,而它們也並非妥當的選擇。既然如此,人們就更加期待著國內法律上和制度上的約束能夠發揮出重大作用。

可是,過去半個世紀以來,財政法幾乎從未作為約束手段發揮過作用。而且,現在的政府繼承了民主黨政權以來的「政治主導」路線,越來越傾向於否認將特定決策權轉交給獨立於政治的中立機構這一行為所具有的意義。

除了政府、執政黨和在野黨,這種單純的「政治主導」論似乎還滲透到了言論界。日本的財政危機關聯到了這些更加廣泛的問題。

(2014年3月20日)

標題圖片:出席G20財長和央行行長會議的日本財務大臣麻生太郎、美國聯邦準備理事會(Fed)主席葉倫(Janet Yellen,中間)、日本銀行行長黑田東彥(中排右端)集體合影[2014年2月22日,澳洲雪梨(路透社/Aflo)]