從數據看老年消費的實態

財經 社會- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

老年人消費占個人消費的48%,但個人消費整體停滯不前

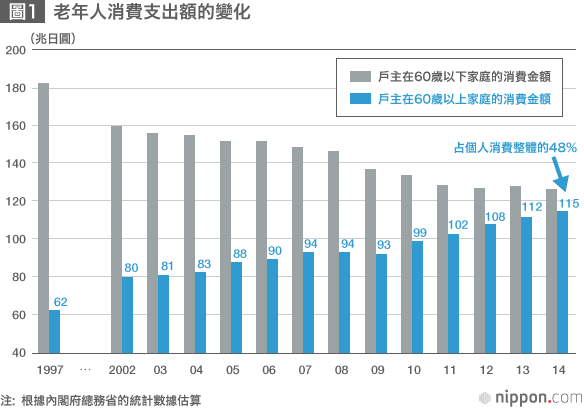

這10多年來,有一種消費需求看上去是上升的。那就是老年人消費。根據筆者的推算,家庭消費中,60歲以上的消費支出,在2003~2014年之間大概以年均3.1%的速度持續成長。特別是,在次貸危機之後的2010~2014年,年均成長率更為4.4%。

2014年的老年人消費,也就是戶主在60歲以上家庭的消費,實際數額估計達到了115兆日圓。其規模占個人消費(除自有住房虛擬房租之外的家庭最終消費)的48%,相當於該年度名義GDP的24%(圖1)。

為了不至引起誤解,在此需預先說明的是,老年人消費的增加,只不過是我國人口比重逐漸傾向老齡化這種變化的反映而已。另一方面,年輕人的消費支出大幅減少。戶主不到60歲的家庭的消費支出成長率,按照平均計算,2003~2014年之間的年均成長率為-1.9%。也就是說,作為整體的個人消費事實上是停滯的。2003~2014年,個人消費的年均成長率僅為0.1%,幾乎為零成長。

老年人消費的成長,是因為人口結構中老年人比重不斷增加,從而導致老年人消費成長而已,個人消費整體並不活躍。

以每戶家庭來看,戶主在60歲以下家庭的月平均消費額為27.5萬日圓,而戶主在60歲以上家庭則只稍稍多於23.0萬日圓。戶主在60歲以下的家庭大部分都是現職工作的家庭,而60歲以上的大多家庭是依靠養老金生活的家庭。隨著家庭的老齡化,過去屬於高收入階層的50多歲年齡段,陸續成為60歲以上的家庭。這樣,每戶家庭的平均消費額這一平均數值,自然會隨之下降。老齡化正成為導致經濟成長率低迷的壓力。

從理論上來說,如果60歲以上家庭的收入能進一步增加,那麼老年人消費可能引領經濟發展。但在社保支付能力日益下降的將來,實在難以想像老年人消費成長這一前景。社會養老金制度設置有與總體經濟聯動的機制,即要先按一定比例扣除物價上漲因素後再支付。這樣,依靠養老金生活的家庭戶均購買力,將隨物價上漲而下降。

未來的個人消費還將日益下降

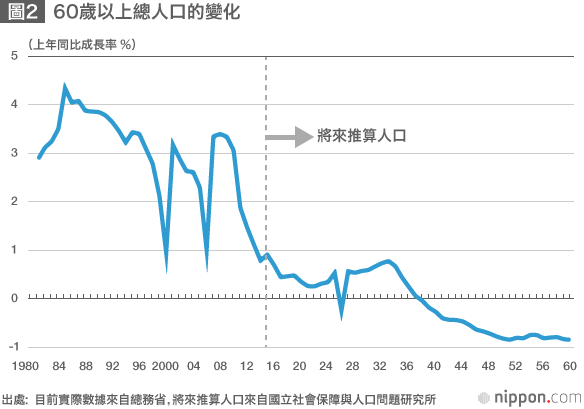

雖然截至目前,老年人消費看上去還呈現成長態勢,但今後還能繼續保持這種成長態勢嗎?我們可以通過對60歲以上人口的展望來思考這個問題。根據國立社會保障與人口問題研究所推算的未來人口(中間值),2017~2025年人口年均成長率估計僅為0.4%(圖2)。截至目前,支撐著老年人口增加的是「團塊世代」(1947~1949年出生的人口)。比他們年輕5歲左右的那一代,人數就沒有那麼多了,因此老年人口的增加趨勢也將變緩。

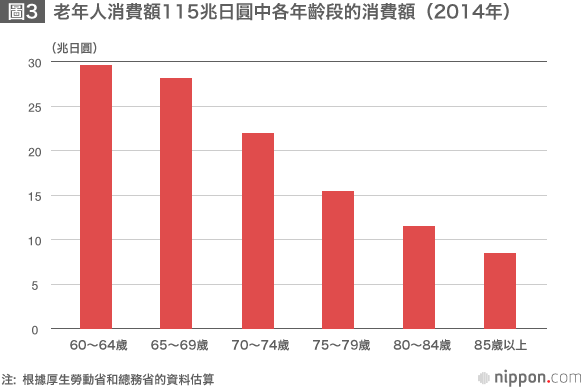

上面已經看過的2014年老年人消費額,如果按照年齡段分別計算的話,那麼從60歲到70歲以上,各年齡段的消費額是逐步遞減的(圖3)。這是因為,隨著家庭老齡化程度越深,家庭的戶均消費額就會逐漸減少。

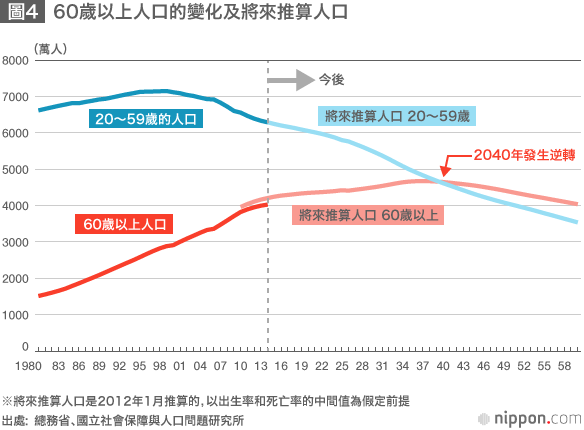

可怕的是,作為現職工作群體的20~59歲人口還將進一步減少。這一年齡段從2000年開始轉入負成長,從次貸危機前後起更呈銳減之勢。

今後,老年人口將不再成長,勞動人口也呈加速度下降之勢(圖4)。既然這樣,有人主張引進移民就好了。但僅從2015~2020年來看,每年人口就將減少40~60萬人。為了填補這個缺口,每年引進相應數量的移民,這在技術上是不可行的。在這樣的背景下,希望那些對將來抱有不安之感的老年人群,為了未來的日本經濟耗盡一生積蓄去擴大消費,那也太殘酷了。

老年人消費中占比最大的仍然是食品類

那麼,讓我們關注一下老年人消費的特點。日本家庭的總戶數為5,034萬戶。其中,戶主在60歲以上的為2,566萬戶(50.9%)(根據厚生勞動省《國民生活基礎調查》2014年版)。這些老年人家庭的突出特點是一人戶家庭多,而且獨居老年女性的比例很高。日本人越來越長壽,尤其是女性的平均壽命已成長到86.8歲(2014年)。獨居老人中3分之2為女性。

讓我來介紹一下老年人的消費,獨居老人是如何消費的。家庭收入的差異導致消費動向呈現很大差別。因此,讓我們來比較一下收入和消費金額上都相近的單身青年家庭(不到30歲)與一人戶老人家庭(表1)。70歲以上的一人戶家庭男性,消費支出每月平均為14.7萬日圓,而女性則為15.4萬日圓。另外,年收入也比年輕人多,老年人仍然繼續存錢。

(表1)平均每戶家庭的月收入與月支出

男性一人戶家庭(日圓/月)

| 平均 | 30歲以下 | 70歲以上 | |

|---|---|---|---|

| 年齡(歲) | 53.1 | 25.6 | 77.6 |

| 消費支出 | 172,278 | 155,619 | 146,821 |

| 食品 | 44,279 | 37,167 | 37,012 |

| 住房 | 27,592 | 39,118 | 15,508 |

| 水、電、煤氣 | 10,465 | 7,882 | 12,520 |

| 衣物鞋襪 | 5,305 | 5,117 | 3,277 |

| 醫療保健 | 5,278 | 1,194 | 7,203 |

| 交通 | 6,280 | 7,700 | 3,894 |

| 通訊費用 | 7,494 | 6,808 | 5,522 |

| 文化娛樂 | 23,260 | 24,610 | 20,162 |

| 交際費 | 12,049 | 8,530 | 14,786 |

| 收入 | 304,083 | 299,750 | 218,250 |

| 現有儲蓄金額(千日圓) | 10,847 | 1,926 | 14,354 |

| 現有負債金額(千日圓) | 2,025 | 2,699 | 477 |

| 自有住房率(%) | 50.9 | 9.3 | 77.5 |

女性一人戶家庭(日圓/月)

| 平均 | 30歲以下 | 70歲以上 | |

|---|---|---|---|

| 年齡(歲) | 63.3 | 24.7 | 77.2 |

| 消費支出 | 167,163 | 161,811 | 154,146 |

| 食品 | 34,920 | 27,100 | 33,170 |

| 住房 | 20,184 | 42,447 | 15,432 |

| 水、電、煤氣 | 11,614 | 8,486 | 12,255 |

| 衣物鞋襪 | 9,107 | 9,072 | 6,999 |

| 醫療保健 | 8,351 | 3,239 | 8,358 |

| 交通 | 4,566 | 5,834 | 3,462 |

| 通訊費用 | 6,828 | 9,669 | 5,231 |

| 文化娛樂 | 19,165 | 19,199 | 18,335 |

| 交際費 | 18,814 | 7,057 | 22,033 |

| 收入 | 214,917 | 232,417 | 178,500 |

| 現有儲蓄金額(千日圓) | 12,149 | 1,449 | 13,373 |

| 現有負債金額(千日圓) | 767 | 784 | 382 |

| 自有住房率(%) | 67.9 | 1.8 | 83.4 |

出處:總務省《全國消費實況調查》(2014年版)

他們的消費科目中占比最大的是食品費用。一般來說,老年人的恩格爾係數(Engel Coefficient)比較高。但和單身年輕人比較,則程度相當。只是,食品費用的內涵則有很大不同。老年人更偏好生鮮的魚類、蔬菜和水果等,而單身年輕人這類消費少,在外吃飯局多。這種傾向,在兩人以上的家庭中也是相同的。

突出的支出項目是保健費和交際費

而相反的是,老年人在住房、衣物鞋子、交通費上花費較少。老年人中擁有自有住房的比例很高,而單身年輕人家庭消費中很大一部分是用於支付房租的。老年男性在西服和鞋子上幾乎沒有開銷。老年男性之所以沒什麼交通費開銷,是因為比起乘坐交通工具來,他們在散步和走路上花費了更多時間。70歲以上男性平時平均散步37分鐘(NHK放送文化研究所《國民生活時間調查》2010年版),大幅超過25分鐘這個平均值。其中有老年人形成散步習慣以保持身體健康這一背景因素在起作用。

說起保持身體健康,老年人在醫療費用上支出也較多。他們在藥品、診療費上的支出本來就比年輕人多,而在保健食品(健康食品和營養補品)上的花費也緊隨其後,費用不菲。老年人的生活中,為了自身健康付出的時間和金錢變得越來越多。老年人群通常給人的印象是,總出去旅遊、購物什麼的,積極利用充裕的時間享受人生。我感覺,這一形象裏有商家為了市場營銷戰略特意強化散布的訊息因素。確實,在60~65歲的人群裏,有很多人頻繁花錢參加旅遊團或住飯店,但隨著年齡成長,他們用於文化娛樂活動的支出會有所節制。

稍微令人有些意外的是,雖然他們用於自身文化娛樂活動的費用逐漸減少,但交際費用卻居高不下。與年輕人幾乎沒有交際開銷相比,老年人中有很多人的交際費支出與他們還在工作時程度相當。交際費,是指用於家人之外的人的支出。具體來說,其中很多是禮品。老年人頻繁支出的,有一類是為孫輩的消費。這類支出可能也被統計到交際費中了。另外,在交往中老年人或許有更多「我請客」的時候。交際費中的飲食費用,女性比男性花費更多,非常有深意。

70多歲的老人收入低,有些甚至「晚年破產」

最後值得注意的是,老年人的經濟差距問題。通常,經濟差距是指有勞動意願但卻沒有發揮工作能力的職位,所謂基於機會平等上的不公平。無法得到機會的社會是令人窒息的。另一方面,針對結果不平等的評論卻是有分歧的,因為也有批評聲音認為,如果年輕時足夠努力,年老之後理應不至於為生活所困。

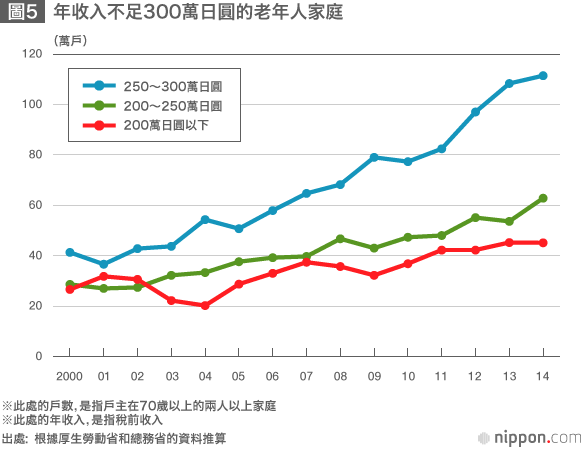

在日本,隨著老齡化的發展,結果不平等正成為大問題。比如,年收入不足200萬日圓的階層中,70多歲的人群占54%(總務省《家庭經濟調查(兩人以上家庭)》2014年版)。低收入階層中,65~69歲占17%,60~64歲占11%,可見多集中於70多歲這個年齡段。這也說明,有很多老人無法靠勞動獲得收入,只能靠養老金過活。

從時間的變化來看,年收入不足200萬日圓的70多歲家庭的戶數,現在為45萬戶,是5年前(32萬戶)的1.4倍,是10年前(20萬戶)的2.2倍,呈現出猛增趨勢(圖5)。以前,在就業形勢不好的時期,年輕人因失業而低收入化的情況很突出。近些年來,年輕低收入人群在減少。相反地,那些無法工作的70多歲老人,只能依靠養老金生活,收入越來越低。成為一時話題的「晚年破產」,就是指這些難以通過個人努力自救的老年人,單靠養老金已無法過活,陷入生活困苦之中的事例吧。

政府既然提出「1億總活躍社會」這個聽上去不錯的口號,那麼正好適合由政府來主導,提供機會讓70歲以上的老人不受生活困苦。公共機構創造就業機會,從5、60歲的人群著手,為他們提供能夠努力自救的工作職位,這也是一個思路。如果只是在最後關頭才提供公共救濟,其作用終歸是有限度的。日本今後有必要結合人口的老齡化,使社會設計變得更有彈性。

(2015年10月)

標題圖片提供:時事通信社