處在歷史性特殊狀況中的日本財政:應該展示中長期社會保障藍圖

政治外交 財經- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

無論從歷史角度還是國際範圍來看,日本財政都處在一種極其特殊的狀況中。目前,中央和地方政府的合計債務餘額(GDP比例)已經超過了200%。這已經高於第二次世界大戰末期的1944年,達到了歷史最高水準。從其他角度來說,問題或許比當時更加嚴重。理由很簡單,第二次世界大戰末期,只要戰爭結束,債務情況就會逐漸改善,但如今的債務問題在於,在老齡化問題日益加劇導致社會保障費用不斷膨脹的背景下,還面臨著進一步擴大財政赤字的壓力。

稅收基礎薄弱,對下一代的投資受限

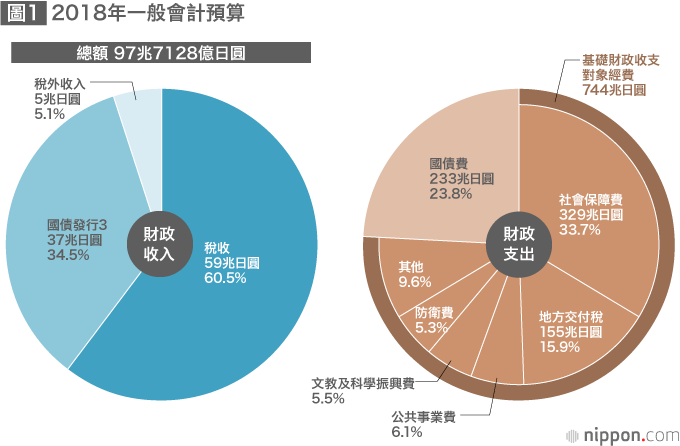

觀察日本的財政結構可以發現,財政建立在中央稅收只能打平60%的一般會計支出這樣一種薄弱的稅收基礎之上。2018年的中央政府初步預算案中,一般會計支出總額為97.7兆日圓,其中33.7兆日圓源於新發國債。稅收(包含印花稅)預計為59兆日圓,加上其他理財投資等收入,也只能達到64兆日圓。

再看財政支出構成的變化,我們可以發現,老齡化等因素導致的社會保障費用增加和公債餘額累積導致的國債費用增加這種結構性問題非常嚴重。實際上,在2018年預算案中,社會保障相關費用支出已達到33.7%(32.9兆日圓),加上國債的償付及利息費用(23.8%,23.3兆日圓)和地方交付稅交付金等(15.9%,15.5兆日圓),超過了70%。用於投資下一代的文教及科學振興費用、公共事業費用等其他政策性經費僅不到30%。

報紙等大眾媒體的報導往往只是關注一般會計預算中「社會保障相關費用」的增加情況,但中央和地方負擔的「社會保障給付費」的增加更為重要。2018年預算,社會保障相關費用達到了歷史最高水準的33兆日圓,引發熱議,而由中央和地方政府經費及保險費負擔的社會保障給付費則達到了約120兆日圓。最近幾年,這項支出依靠的是保險費收入(約60兆日圓)、國庫負擔(約33兆日圓)和地方負擔(約10兆日圓),在中央一般會計預算案中引人關注的社會保障相關費用基本上相當於社會保障給付費中的國債負擔,只是社會保障給付費的一部分。

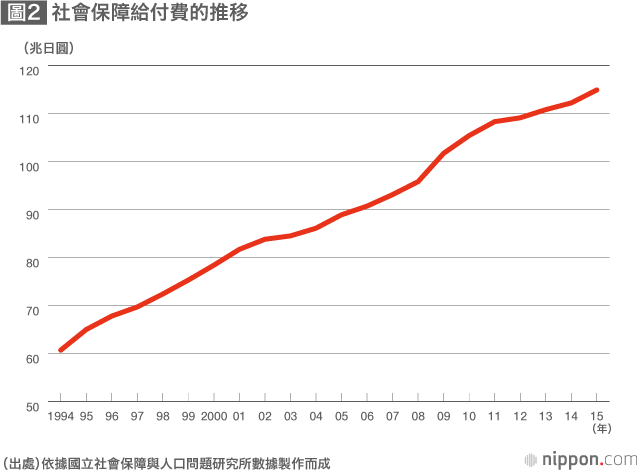

以每年2.5兆日圓速度遞增的社會保障給付費

而且,正如圖2所表現,中央和地方負擔的社會保障給付費(決算數據)從2006年的90兆日圓膨脹到了2015年的115兆日圓,也就是在以每年大約2.5兆日圓的速度保持著遞增。另一方面,消費稅率上調1%,大約能增加2.5兆日圓稅收,社會保障給付費的年增速大致相當於消費稅率上調1%的增收部分。

另外,財務省的財政制度審議會財政制度分會通過由起草研究委員提交報告的形式公佈的「關於日本財政的長期預測」(2015年10月9日)顯示,到2020年,醫療長照費用(GDP比例)約為10%(醫療約8%,長照約2%),2060年時將上升到約16%(醫療約10%,長照約6%)。

這表明財政改革的核心在於社會保障改革,而日本的財政惡化到每年需要發行高達30兆日圓國債這種程度的主要原因是,針對必然會因為老齡化問題日益加劇等因素而增加的社會保障費,沒有準備好資金來源。針對社會保障資金來源的缺口,本來應該通過徵稅來籌措資金。

政府在偏高成長率前提下的財政預測

那麼,日本財政的中長期展望如何?可用於對此判斷的一個參考指標是政府公佈的財政預測,2018年1月23日,內閣府公佈了最新版的《關於中長期經濟財政情況的推算報告》(以下簡稱「中長期推算報告」)。

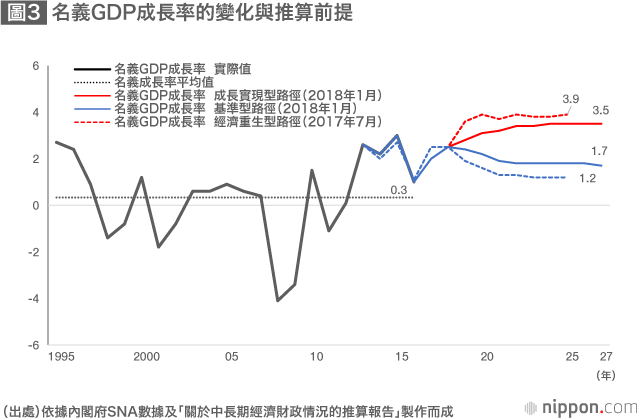

中長期推算報告都要分別列出高速成長的「成長實現型(經濟重生型)」與低速成長的「基準型」兩種發展路徑,而此次發佈的報告具有一大特點,那就是無論在哪一種路徑下,2018年到2027年的中央和地方公債餘額(GDP比例)都會縮小。觀察這個推算結果可以發現,即使是低速成長路徑,公債餘額(GDP比例)也會逐漸縮小,所以難免會給人造成一種「已經無需擔心財政問題」的印象,但實際上卻存在著嚴重的問題。

那就是成長率這個前提。與上一次發佈的中長期推算報告相比,此次的報告調高了低速成長的「基準型」路徑的名義GDP成長率前提。實際上,正如圖3所示,基準型路徑下的本世紀20年代中後期的名義成長率已經從1.2%上調到了1.7%。這正是即使在低速成長的基準型路徑下,債務餘額(GDP比例)也會不斷縮小的重要原因。

當然,或許也有人會認為上一次中長期推算報告用作前提的名義成長率(1.25%)也太高了。因為1995年到2016年這段時期,名義GDP成長率的平均值僅有0.3%,而上一次報告的基準型路徑卻設定了1.2%的前提。

在財政重建問題上不容妥協

那麼,如果名義成長率的平均預測值為0.3%,公債餘額(GDP比例)將朝著怎樣的水準收斂呢?如果利用波蘭經濟學家埃弗塞·大衛·多馬的公式,就可以輕鬆進行計算,假設財政赤字(GDP比例)的平均預測值為q,名義GDP成長率的平均預測值為n,那麼將來公債餘額(GDP比例)就會在「q÷n」的平衡點上。

譬如,當財政赤字(GDP比例)q=3%,名義GDP成長率n=2%時,「q÷n=1.5」,公債餘額(GDP比例)的收斂值為150%。最新版中長期推算報告預測,在低速成長情況下,2027年的中央和地方合計財政赤字(GDP比例)為3.3%。如果名義GDP成長率的平均預測值為0.3%,那麼公債餘額(GDP比例)的收斂值將高達1100%。這就揭示了這樣一種現實:要確保財政的可持續性,就必須將財政赤字(GDP比例)控制在平衡點上。

因此,絕不能在財政重建問題上妥協。目前,雖然政府和執政黨已經放棄了在2020年實現中央和地方合計基礎財政收支(Primary Balance)盈餘這一目標,但針對調整財政健全化計劃一事,內閣會議(2017年12月8日)敲定了以育人革命和生產力革命為核心的「全部新經濟政策」,提出了以下思路(畫線處為筆者加註)。

| 重新分配上調消費稅率增收稅金的用途,將對中央和地方基礎財政收支實現盈餘的時間產生影響,所以2020年基礎財政收支難以達成實現盈餘的目標。然而,我們絕不會在財政健全化問題上妥協,將不斷貫徹收支改革的努力,堅定不移地追求實現基礎財政收支盈餘的目標。為了達成這一目標,我們將詳細調查長期以來在經濟財政一體化改革方面所開展的工作,並立足於這一基礎,在明年的「經濟財政運作與改革的基本方針」中提出實現基礎財政收支盈餘的時間,以及作為其支撐的詳細且具有高度實效性的計劃。 |

利率正常化將導致國債利息激增

儘管赤字常態化的日本財政背負著巨額債務,處在極為嚴峻的狀況中,但國民對財政可持續性的危機意識非常淡薄。或許一個重要原因在於日銀採用「超級」金融寬鬆政策大量購買國債,將長期利率壓制在一個極低水準。這樣一來,國債利率只有1%左右(已發行國債的加權平均利率),約1000兆日圓的政府債務的利息被成功壓制在了10兆日圓左右。但只要利率上升到5~6%,利息就會猛漲4、5倍,達到50~60兆日圓。

此外,還有一個觀點也很重要,如果將政府和日銀視作一個整體加以考慮,那麼無論日銀是否持有國債,綜合債務的負債成本都是基本不變的。現在幾乎是零利率,所以負債成本不明顯,但一旦擺脫通貨緊縮後利率恢復正常,之前可以進行無成本財政赤字融資的狀況將會徹底終結,巨額債務成本將會再次顯現。東京奧運結束的2020年以後,日本經濟和財政所面臨的環境和狀況想必會發生劇變,必須切實推進財政和社會保障改革,這其中就包括預定於2019年10月調高消費稅率之事是否如期實行,如何展示中長期社會保障藍圖等事項。

標題圖片:位於東京霞關的財務省和國稅廳辦公樓,2017年11月28日(時事社)