為何要提高消費稅率?應該展開討論,避免招致國民的不信任感

財經- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

已進入半年倒計時,依然沒有確定是否增稅

截至筆者撰寫本文時的5月7日,原定從今年10月1日開始將消費稅率提高至10%的問題依然沒有最終敲定。而基於增稅前提的2019年度預算案已經獲得通過,力圖將社會保障覆蓋到所有年齡段的政策措施已經開始執行。

比如,針對政府將從2019年度開始實施的等候入園兒童對策和幼稚教育無償化等預算規模達到兩兆日圓的一攬子政策,經團聯、經濟同友會、日本商工會議所等經濟三團體已同意拿出安倍首相向他們討要的3000億日圓。而且,這幾個團體旗下的企業已經從4月1日開始承受了追加負擔費用。

同時,由於本次上調消費稅率時,飲料食品等商品將採用8%的減稅稅率,所以各方面正在和稅務部門溝通協調,針對收銀機的升級、價格標識、外帶和內用的區別方法等細節,逐步做好準備。另外,針對非現金支付的點數回饋,也在積極展開各種討論,圍繞對象店鋪範圍等最終決定的相關準備工作正在確實推進。

如上所述,雖然各方面都在為消費稅率提高到10%著手準備,但最為關鍵的首相官邸方面的真實意圖依然撲朔迷離。原因在於,如果在預定於夏季舉行的參議院選舉之際,解散眾議院,舉行兩院同期選舉,那麼官邸方面可能會將第三次推遲上調消費稅率作為一個選舉名分來利用。

然而,官邸方面的這種做法,難道不是在愚弄國民和企業嗎?消費稅是由全體消費者分攤的,納稅義務是由企業來承擔的。距離預定實施日僅有不到半年時間了,居然還沒有最終敲定,這種狀況難免會讓國民猜疑增稅到底有沒有必要,進而導致大家對消費稅本身產生不信任感。所以,應該儘早做出決斷。

重建財政還是完善社會保障

消費稅被稱為支撐老齡化社會的資金來源。這包含以下兩層意思。

第一,消費稅收是全部用於社會保障費用的特別稅收,加徵消費稅是出於「完善社會保障」的目的。

第二,觀察我國社會保障費的財源可以發現,由於僅靠消費稅收是不夠的,所以迄今一直是依靠發行赤字國債的方式來補充資金。如果能夠以稅收財源來填補赤字部分,將有助於「社會保障的穩定化」。

不過,由於資金本身並不具有何種固定顏色,所以上述劃分其實是很含糊的。尤其是第二個論調,將會遭到國民的抨擊——「即使加徵了消費稅,恐怕也會全部用於填補赤字(財政重建),社會保障並不會得到完善」。換言之,我們可以說政府將消費稅用途一分為二的解釋,已經導致國民對加徵消費稅一事產生了不信任感。

讓我們看一看2012年基於三黨共識確定的社會保障與稅制一體化改革的計畫安排。儘管改革提出將消費稅率從5%提升至10%,增收部分「全額作為社會保障的財源」,但稅率上調部分又分成了4%部分和1%部分。前者(4%)將用於減輕轉嫁給後代的負擔,也就是用增稅收入來負擔原來依賴於國債的社會保障經費,實現「社會保障的穩定化」,而後者(1%)將用於加強針對醫療長照、育兒等方面的支持,也就是「完善社會保障」。

從國民的角度來看,4%的增稅部分將用於財政重建,無助於完善社會保障,不可能親身享受到實際好處。

於是,安倍首相在2018年10月表示,會按計劃將消費稅率提高到10%,「增收的5兆日圓將用於①減輕教育負擔、支援育兒家庭、確保長照人才等②減輕對後代的轉嫁負擔,大致各分一半」。換言之,2%(從8%提高到10%)的增稅部分中,本應用於財政重建的部分從五分之四減少到了一半。

如果今後出現增加消費稅的必要性,預計將會再次圍繞到底是「完善社會保障」還是謀求「社會保障的穩定化」(也就是財政重建)展開討論。尤其是針對消費稅的用途,安倍首相此次事實上將其擴大到了幼稚教育無償化等「教育」領域。完善社會保障、教育無償化、財政重建,無論哪一個,都是國民的關注焦點,因此有必要就這些問題展開通俗易懂的討論。

圍繞全民範圍的「受益」和「負擔」展開討論

考慮到日本今後的經濟社會形勢,要想減輕財政赤字風險和應對日益成長的社會保障費等問題,將消費稅率提升到10%以上是不可避免的選擇。讓我們歸納一下相關的論點。

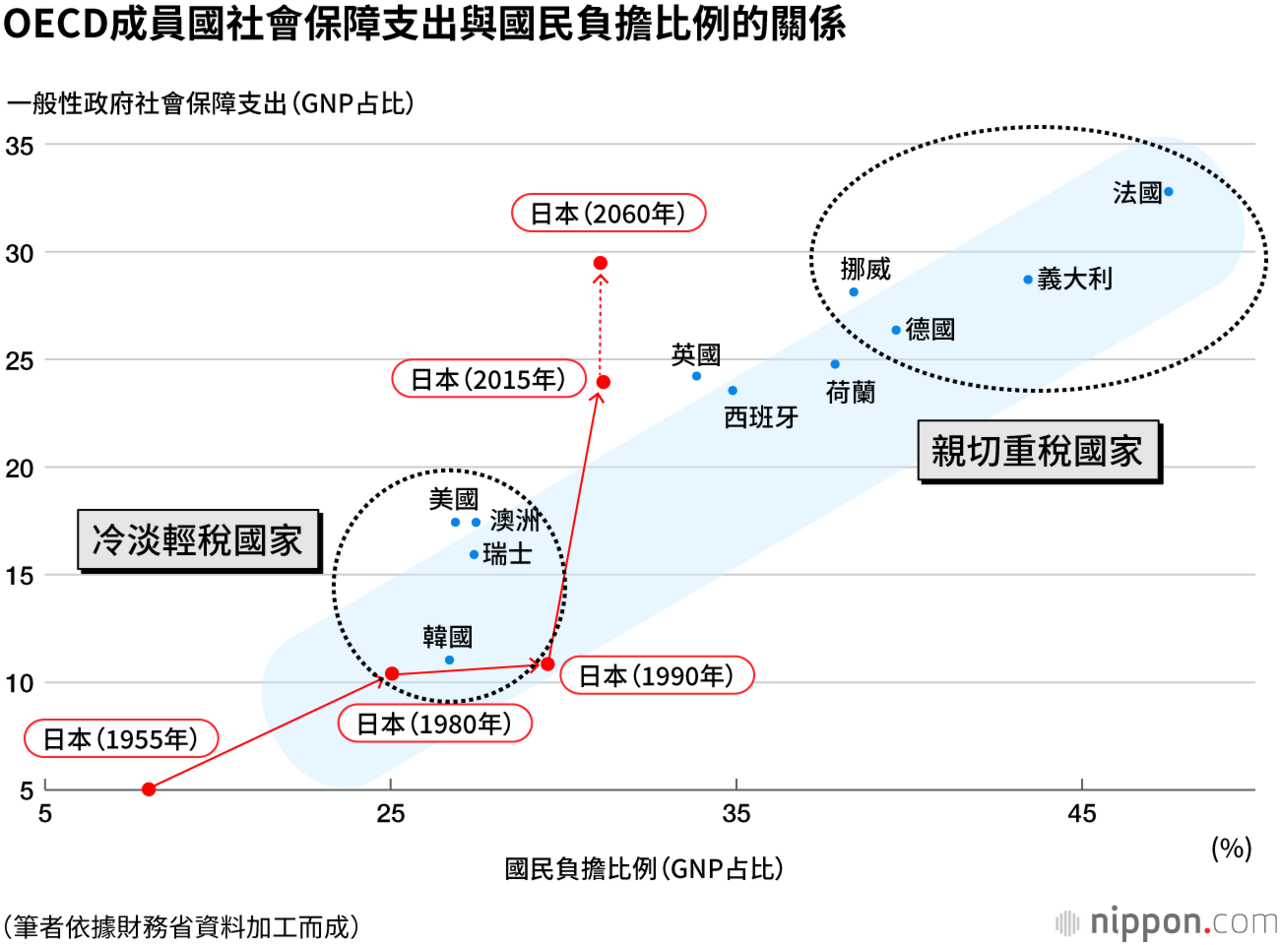

第一,要圍繞全民範圍的「受益」和「負擔」展開討論。圖2是OECD成員國的國民負擔與社會保障規模的比較圖,可以看出存在一種大的趨勢。那就是社會保障規模較大的國家,國民負擔也較重,反之亦然。

筆者將前者稱作「親切重稅國家」,將後者稱作「冷淡輕稅國家」,而日本偏離了這種趨勢,成為了一個「親切輕稅國家」。結果就是形成了全球最大規模的財政赤字。

要想擺脫這種狀況,必須就「受益」與「負擔」給出具體形象的說明和選項,將之作為國民的選擇來加以討論。

第二,和經濟之間的關係。有人提出,消費稅於1997年上調至5%,同時社會保險費負擔也開始增大,加上國內外金融危機的影響,這次上調稅率的舉動成為了日本「失去的20年」的導火線。

筆者認為,只要通過經濟指標(GDP)進行冷靜判斷,就會發現這種論調並不正確。1992財年第四財季(1993年1~3月)出現搶購需求,其反作用力導致1993財年第一財季(4~6月)市場需求大減。不過,第二財季轉為了同比正成長。只要從這一點加以判斷,就可以發現,關於之後持續多年的經濟低迷,金融危機的影響遠大於提高消費稅率的影響。

此外,2014年4月消費稅率上調至8%,產生了巨大的搶購需求和反向衝擊,導致經濟發生混亂,恢復正常花費了超出預想的漫長時間,這一點值得反省。當年第一財季的GDP遭受到嚴重的反向衝擊,創下了-7.3%的記錄,而第二財季基本站穩,後來一直保持正成長,逐漸消除了增稅的影響。

在思考日本上調消費稅率對經濟造成的影響時,對搶購需求及其反作用力等經濟波動實施平準化處理具有極其重要的意義。要做到這一點,關鍵在於擴大零售企業的定價自由度,這次增稅有關方面在這個方向上做出了應對。

今後也可以考慮分段小幅上調稅率

作為今後的應對措施,有必要想辦法將消費稅率的上調幅度切割成多個小區間。或許應該研究一下以每年1%或者0.5%的速度,用數年時間逐步上調的方法。1%的幅度和日本潛在經濟成長率基本相當,對經濟造成的影響也會較小。

由於分段小幅上調消費稅率會給企業增加一些麻煩,所以過去一直被視為一種沒有現實意義的選項,但由於引入減稅稅率,收銀機變得更先進,還帶有發票,因此這種選項已經不再是不現實的事情了。

實際上,社會保險費的調整工作,自2005年度養老金改革實施後,持續進行了13年時間。比如,厚生養老金,從2005年10月開始每年上調0.354%,到2017年度才完成調至18.30%的目標。國民養老金的保險費從2005年4月開始每年月額上調280日圓,到2017年度最終上漲到了月額1萬6900日圓。我們有必要學習這些經驗。

最後我想說的是,引入和上調消費稅,一方面作為基礎稅種保障了稅收的穩定,但另一方面,搭配實施的多次所得稅減稅,弱化了日本的收入再分配功能。日本徵收的所得稅與國民收入的比值,還處於較低水準,僅為其他已開發國家的60%左右。

在促進中產階級形成健康輿論方面,收入再分配功能的弱化也是一個問題,恐怕需要通過將收入抵扣變為稅額抵扣等方式實施稅制改革,以加強收入再分配功能。還有一項不能忘記的重要工作是,要與作為財政支出的社會保障進行統籌規劃。

標題圖片:圍繞自民党代理幹事長萩生田光一(左)的「消費稅言論」,幹事長二階俊博在記者會現場發言。二階對萩生田提到可能會推遲上調消費稅,並解散眾議院問信於民一事表現出不悅,2019年4月22日,國會內(時事)