日本無現金化的發展情況

財經 社會- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

日本政府將「現金零支付」定義為使用信用卡、簽帳金融卡、電子貨幣進行支付,並制定具體KPI(重要績效指標),要在大阪世界博覽會舉行的2025年之前,將現金零支付的比例提升至民間最終消費支出的40%,以趕上世界標準。

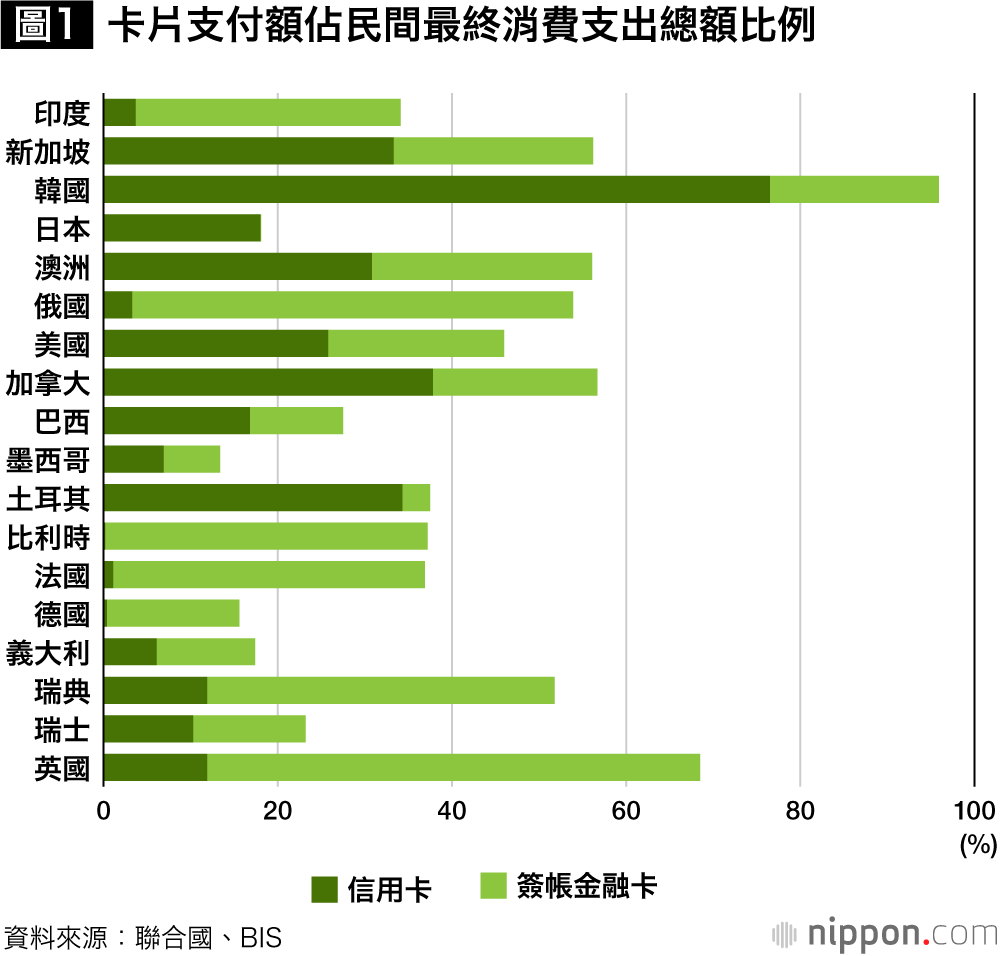

【圖1】顯示了2016年,各國卡片支付額佔民間最終消費支出總額的比例。雖然我們需要留意圖表中卡片支付額的數據包含法人支付額,但大體而言,各國的卡片支付比例平均約為40%。

雖然2018年日本的現金零支付比例已上升至24%,比圖表裡的數據有些進步,但距離世界標準仍相當遙遠。因此日本時常被稱作「現金零支付的落後國家」。

這意味著,和海外國家相比,日本使用信用卡或簽帳金融卡進行支付的比例較低。日本政府制定的KPI,正是要透過卡片支付及電子貨幣支付,來促進無現金化的推展。

政府推行無現金化的最初目的,主要是為了因應海外觀光客的需求。隨著東京奧林匹克、帕拉林匹克運動會的舉辦,以及活化偏鄉的需求,推行無現金化,能讓已經習慣無現金化的海外觀光客使用信用卡、簽帳金融卡等在日本進行消費,進而活化日本國內經濟。

因此可以說,設法讓信用卡、簽帳金融卡的讀卡機普及全國,讓海外發行的卡片也能在國內使用,進而脫離「現金零支付的落後國家」的現況,有其意義。同時為因應中國觀光客,許多都會地區與觀光地也逐漸引進支援二維碼支付的機器。

電子貨幣領先全球的日本

話說,日本其實是世界上最常使用電子貨幣支付的國家之一,電子貨幣支付比例約為2%。【圖1】列出的各個國家中達到這個數字的,僅有義大利、俄國、新加坡,其他國家都不到1%。

日本的電子貨幣採取的非接觸式IC卡技術(FeliCa)是日本所開發的技術,因此日本在2000年前後便開始使用電子貨幣,為全世界最早開始使用的國家。04年以後電子貨幣搭載於行動電話上,暱稱為「錢包手機」,為世界上使用行動支付的先驅。

然而搭載電子貨幣的行動支付技術並未非常普及,電子貨幣的利用仍是以IC卡為中心,這或許是因為換手機時電子貨幣無法跟著轉移相當不便,以及能讓手機充電的地點並不多等原因所致。

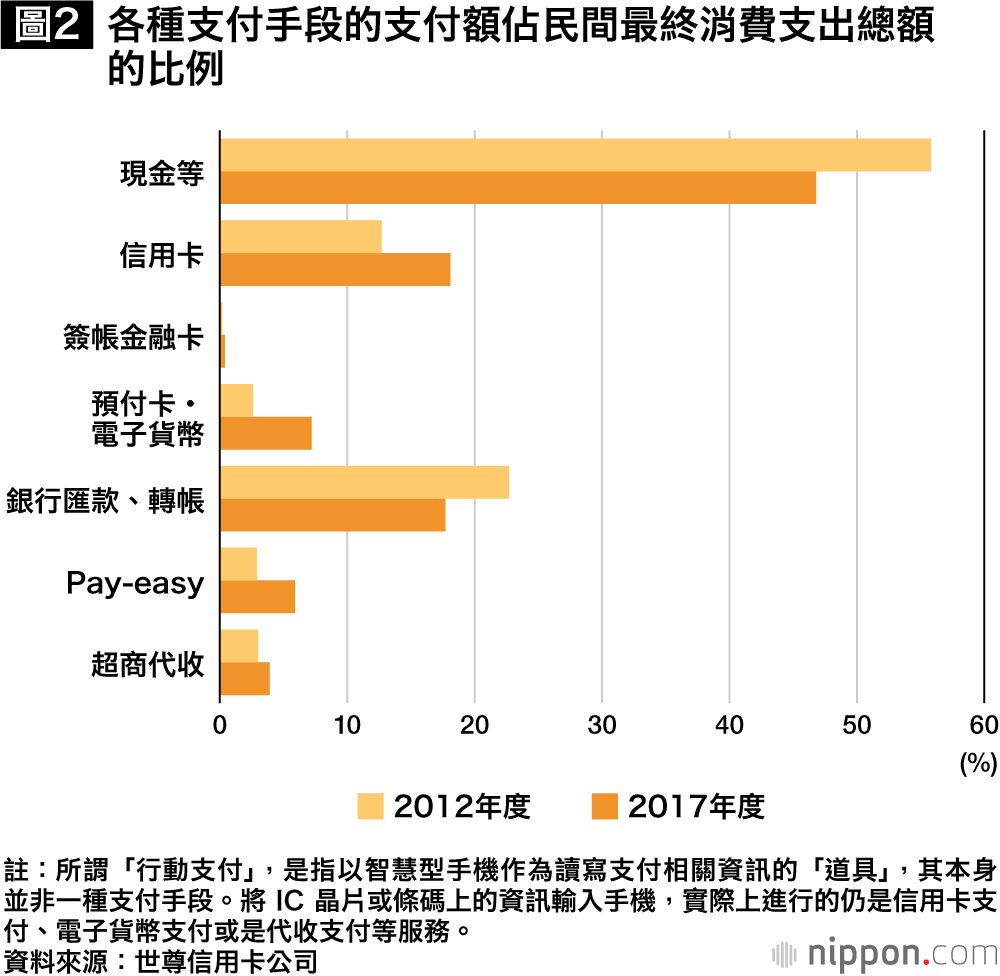

另一方面,前文介紹的無現金支付比例尚需注意的是,其實除了卡片和電子貨幣支付之外,還存在著其他「不伴隨物理性的紙鈔、硬幣往來」的支付型態,比如銀行匯款、轉帳等服務便是一個例子。若仔細觀察【圖2】便可以發現,在2017年,至少在民間消費的部分「伴隨物理性的現金(紙鈔、硬幣)往來」的支付比例,已經低於50%。日本很常使用銀行帳戶自動扣款的方式來支付房租和公共費用,因此金融機關在代客支付方面的服務也相當充實,這點是不能忽略的。

日本無現金化的主要舵手為大型企業

日本現在推動無現金化的,主要都是大型企業。政府在「未來投資戰略2017」裡,除了應對海外觀光客外,也將「提高業務效率」、「利用與活用大數據」列為推行無現金化的目的,並致力推動日本全國各種消費活動上的無現金化。

日本少子高齡化日趨嚴重,不久的將來即將面臨勞動人口減少的問題。推行無現金化便是應對這個問題的策略之一,期能藉由減少現金交易,來提升業務效率。

具體而言,推行無現金化後便不需準備零錢,也無需在打烊後清點現金,與現金管理相關的業務可大幅削減,也能降低失竊或遺失的風險。省下的勞動力,便可用來進行接待客人等其它業務。現在已有大型飲食連鎖店實驗性地引進了「不收現金的店鋪」,也有便利商店設置了「自助結帳櫃檯」,達到了一定的效果。

若無現金化順利普及,金融機關也能提升營業店鋪與銀行ATM(自動櫃員機)的效率。2018年秋季開始,銀行間支付技術提升,24小時即時匯款服務的提供也已經可行。金融機關不僅持續推動簽帳金融卡的利用,更紛紛開展行動匯款的服務。

大家也期待無現金化的推動能促進大數據的利用與活用。透過收集購買紀錄的數據,店家可以改善商品配置狀況,也能因應個人興趣與嗜好來打廣告,藉以擴充商品銷售的機會。特別是智慧型手機不僅能收集購買紀錄,也能有效率地收集位置資訊,因此大型電信業與IT企業都陸續加入智慧型手機支付的市場。

專家指出,現金零支付有一種「平臺」性的特徵。所謂「平臺」是指連接用戶與用戶的服務,而「平臺」有一個特徵:用戶數量愈多,該服務便愈加便利,會產生鎖定效果(也就是讓用戶固定使用特定產品或服務)。大型企業拓展支付業務的目的之一,或許也是因為想圈住既有的顧客吧。

中小企業對無現金化態度消極

另一方面,中小企業對無現金化的態度消極。跟大型企業相比,中小企業改善人員配置以及活用大數據的效果有限,且欲引進現金零支付機器需要費用,支付時更會被收取手續費,這些對中小企業都是負擔。且中小企業的交涉能力不如大型企業,往往會被代付服務業者收取較高的手續費。再者,欲回收現金零支付的銷售額,通常需要半個月到1個月不等,期間便會產生資金周轉的壓力。

因此中小企業與其付出成本引進現金零支付服務,更傾向於收取現金來加快回收資金的速度。特別是販售生鮮食品這類薄利多銷的業種,引進現金零支付幾乎沒有什麼好處。

政府為了促進中小企業引進現金零支付,打算實施回饋政策,從2019年10月消費稅率增長後,至2020年6月的這9個月內,對於在零售店使用現金零支付的消費者給予最多5%的點數回饋。然而此類政策若非對中小企業有著長期的好處,其效果恐怕仍然有限,最終還是大有可能回歸到現金支付。

另外似乎也有消費者擔憂,使用現金零支付會讓店家產生手續費與勞力等成本負擔,因此盡量避免使用現金零支付。雖然有調查結果顯示,消費者在選擇支付方法時會考量是否能得到點數回饋或折扣等經濟方面的利益,但在某些偏鄉地區,人際連結較強,或許在這些地方,消費者比起經濟利益,會更優先考量人際關係。反而是都會地區,為了紓緩消費者排隊壓力,大家期待能有一個高效率現金零支付系統。

從以上觀點可知,在日本,單價較高的商品,或是大型企業銷售的商品、服務等,無現金化已有展開的趨勢。但在單價較低、中小企業銷售的商品、服務的部分,足以取代銀行ATM,具公共性且全國共通的支付手段(行動匯款等等)仍有待普及。

標題圖片:PIXTA