年金問題,何去何從?

財經 生活 社會- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

逐漸消耗積蓄

首先,讓我們研究一下晚年生活實際需要消耗多少儲蓄金額。假設的分析樣本,是夫妻兩人均以公共年金為主要收入的家庭。採用的統計資料,是總務省發佈的「2014年全國消費實際情況調查」報告(5年一度的調查最新版本)。這個調查報告中關於65歲以上的無業家庭(靠年金生活的家庭)各年齡段資料比總務省「家庭經濟情況調查」更為詳細。

其中,兩人以上家庭方面,戶主年齡為65~69歲的家庭月均收支缺口為6萬276日圓(圖表1)。最近5年累計缺口為362萬日圓。這個年齡段的平均儲蓄餘額為2254萬日圓,想必很大一部分是退休金存款。不過,到了70~74歲,平均儲蓄餘額降至1994萬日圓,減少的金額高達258萬日圓,可以預見到積蓄還將嚴重消耗。

(圖表1)無業家庭的收支(日圓/月均)

| 戶主年齡 | |||||

|---|---|---|---|---|---|

| 65~69歲 | 70~74歲 | 75~79歲 | 80~84歲 | 85歲以上 | |

| 可支配收入(A) | 210,631 | 207,918 | 205,244 | 212,291 | 220,730 |

| 消費支出(B) | 270,907 | 250,791 | 222,279 | 218,826 | 211,400 |

| 收支(A-B) | ▲ 60,276 | ▲ 42,873 | ▲ 17,035 | ▲ 6,535 | +9,330 |

| 儲蓄餘額(萬日圓) | 2,254 | 1,994 | 1,812 | 2,172 | 2,109 |

出處 總務省 全國消費實際情況調查(2014年)兩人以上家庭

節約效果

然後,希望大家注意下面這些資料。隨著年齡的成長,月均缺口幅度會縮窄,到了85歲以上,將變為月均9330日圓的結餘。隨之出現的情況是,儲蓄餘額在75~79歲這個年齡段降至最低點後,將一度升高。

這項資料表明,65~69歲的家庭收支缺口(月均6萬276日圓,年均72萬日圓)並不會一直持續30年。如果30年持續出現這種程度的缺口,那麼收支缺口總額將膨脹至2170萬日圓。高齡夫婦家庭的收支缺口並沒有持續擴大,他們的支出逐年減少,平均來看,到了85歲以後,就不再消耗積蓄了。另外,65歲以上的單身家庭的收支(圖表2)方面,雖然80歲以後依然沒有轉為結餘,但缺口在逐漸收窄。

(圖表2)無業家庭 單身家庭的收支(日圓/月均)

| 戶主年齡 | ||||

|---|---|---|---|---|

| 65~69歲 | 70~74歲 | 75~79歲 | 80歲以上 | |

| 可支配收入(A) | 105,822 | 115,291 | 123,482 | 135,255 |

| 消費支出(B) | 165,543 | 150,918 | 143,980 | 150,065 |

| 收支(A-B) | ▲ 59,721 | ▲ 35,627 | ▲ 20,498 | ▲ 14,810 |

| 儲蓄餘額(萬日圓) | 1,522 | 1,291 | 1,388 | 1,509 |

出處 總務省 全國消費實際情況調查(2014年)男女平均

靠年金生活的高齡家庭是通過節約哪些方面的支出來縮小收支缺口的呢?主要是①套裝等服裝和鞋履費用②轎車相關費用③旅遊等文化娛樂服務費用這三方面。食品等開支想必是很難縮減的。

從結果來看,85歲以上的兩人以上家庭平均儲蓄餘額為2109萬日圓,80歲以上單身家庭為1509萬日圓(男性1652萬日圓,女性1443萬日圓)。當然,80歲以後,即使擁有1500~2000萬日圓的積蓄,也並不意味著可以全部用於日常生活開支,或許還需要以備治病、長照和房屋翻新等不時之需。如果要為填補65~84歲期間的收支缺口做好準備,那麼可以推算出,需要在開始領取年金之前積攢760萬日圓(不考慮理財收益)。

公共年金,實際降幅甚至可能高達20%

上述內容均為依據近年統計得出的結論。如果現在的公共年金數額將來被削減,那麼上面提到的金額也會相應發生變化。換言之,如果今後年金數額要調整,人們需要為晚年生活準備更多的資金。

「所得替代率」是一個用來表示年金與在職時期薪資比值的指標。上一次(2014年)年金財政檢驗報告顯示,年金領取家庭(厚生年金和基礎年金)的所得替代率為在職男性(到手月薪34萬8000日圓)的62.7%,計畫要分階段進行削減,將來減至近50%。由此可以計算出,年金領取家庭的收入將從2014年的21萬8000日圓最終實際降至17萬4000日圓,降幅約為20%。

也就是說,政府認為,如果不縮減這麼多給付額,厚生年金的財政基礎就會不穩定。從整體來看,給付額減少1%,家庭收支缺口累計會成長50萬日圓左右,如果砍掉20%,缺口就會擴大到1000萬日圓左右,晚年生活將需要更多的積蓄。

本來,在一定程度上調整年金就是不可避免的事情。日本的老齡化率(65歲以上人口在總人口中所占的比例)為27%,已經達到世界第一。2050年前後,預計將升至38%,現行的年金制度難以維繫。因此,問題在於開展怎樣的改革,而不在於是否維護現行的制度。2004年,年金制度實施調整,引入了宏觀經濟浮動調整規則,規定將依據兩個因素來確定每年的年金數額實際調整幅度,一個是導致支出成長的平均剩餘壽命成長程度,另一個導致收入減少的年金參保人(被保險人)減少程度。2015年計算得出的平均剩餘壽命成長和參加者減少因素的影響值分別為0.3%和0.6%,於是合計將年金給付額下調了0.9%。即便如此,調整速度依然遠低於現實變化速度。

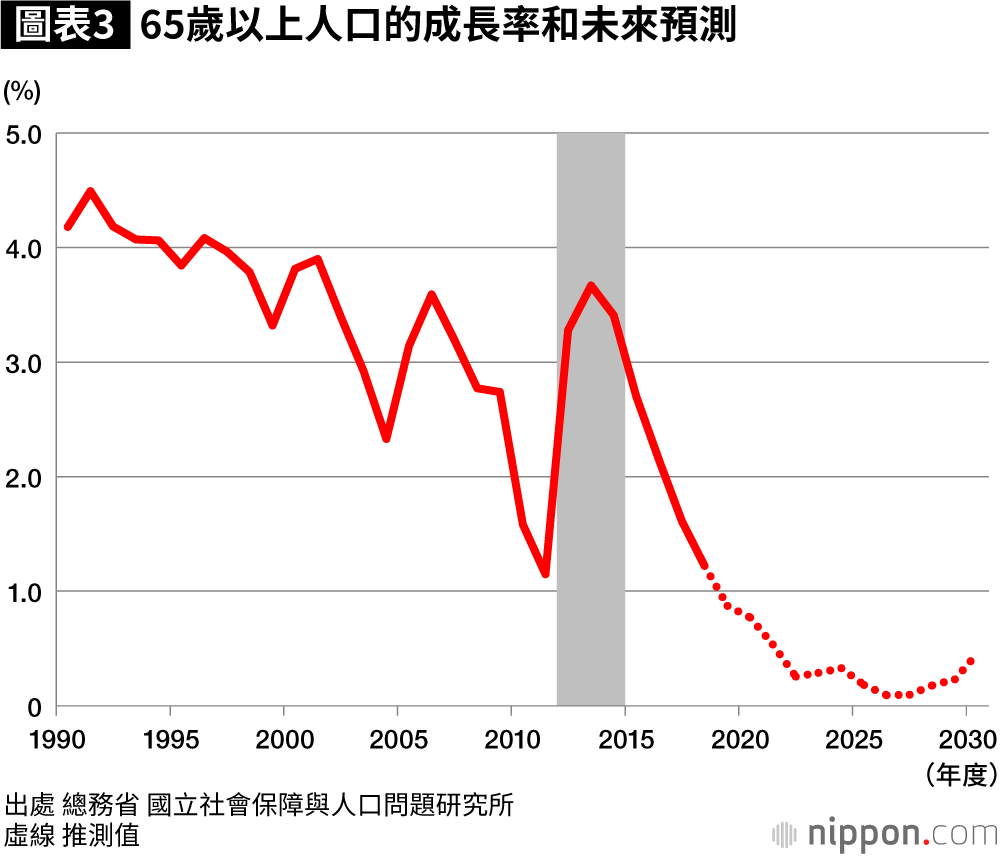

今後,65歲以上人口的成長速度確實會減緩,成長率將逐漸降至1%以下(圖表3)。但15~64歲的人口也將以0.5~1.7%的速率減少,年金參保人數面臨下行壓力。

為了應對這些因素,可以考慮通過提高女性和老年人的就業率和擴大厚生年金適用對象,來支撐足夠的年金參保人數。在這種情況下,盡可能保持正式員工的職業生涯,使其持續不斷地工作,將會放大保險費收入的提升效果。同時,能否提升人均薪資(生產率)也是一個關鍵因素。

我們應該做些什麼

如果實施將年金給付水準實際下調20%左右的調整,那麼相較於現在推算的水準,或許我們晚年的家庭收支缺口將會擴大。如果65~69歲期間每月缺口擴大,那麼就不得不工作賺錢。為了應對這種生活風險,有必要趁著年輕的時候做好後半生的生活規劃。作為相應對策,或許可以向身邊理財規劃師諮詢,學習節約方法和家庭帳本管理。筆者認為,提升這些方面的技能比學習賺取利息的技巧更加重要。

放棄在60歲以前退休,選擇持續工作到60~64歲的上班族越來越多。但通常到了60歲以後,薪酬水準都會明顯下降。為了避免出現這種狀況,必須從40多歲、50多歲開始做好後半生的職業規劃,開動腦筋,準備好後路,保持薪資水準。

不過,也有許多人難以主動規劃自己的職業生涯。比如,在那個被稱作就業冰河期(1993~2005年)的時期成為社會人的「迷失的一代」。一直以非正式員工的身份做到65歲,然後開始完全依靠國民年金生活,那就是非常艱難的。現在,每月6萬5000日圓能過怎樣的生活?如果沒有自己的房子,如果住在物價很高的東京圈,如果必須照顧高齡父母…。各種制約加身之時,恐怕他們的晚年將會面臨相當大的困難。