日本銀行新總裁面臨的挑戰:大規模量化寬鬆政策的調整和利率飆升的風險

財經 社會 生活 政治外交- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

貨幣寬鬆難以推動物價上漲

現在,不僅是日本,整個世界的市場人士都在關注日本銀行新班子的動向。之所以如此引人注目,最大的原因在於,資源價格飆升等因素導致日本的物價上漲壓力也變得越來越大,日本銀行已經面臨不得不轉變大規模量化寬鬆政策的狀況。

那麼,日銀為何會陷入此種境地?這一切都是因為安倍經濟學追求的2%通貨膨脹目標從一開始就是錯誤的。莫如說,安倍經濟學帶來了財政紀律鬆散的巨大負面影響,而日本的物價低迷原本就是一個結構性因素引發導致的,試圖僅靠貨幣政策來實現2%的通貨膨脹目標近乎於不可能。

觀察歷史上各年份的通貨膨脹率(消費者物價指數CPI)就可以證實這一點。比如,1989年推出消費稅以後,物價指數被推高了1.4個百分點,但即便是在整個日本景氣過熱的泡沫經濟時期(1986-1989年),年均通貨膨脹率也不過0.6%。如果排除特殊因素的影響,也就是1990和1991年的波斯灣戰爭、1997年上調消費稅率和2008年原油價格暴漲,那麼截至到開始實施大規模量化寬鬆政策的2013年,最後一個平常時期通貨膨脹率超過2%的年份是1985年。

那麼,日本的物價和其他國家存在怎樣的結構性差異呢?比較美國和日本的物價上漲率之間的差異,就很容易理解這個問題了。比如,我們將物價上漲率區分為「商品整體」和「服務整體」,對2019年8月日美兩國物價上漲率的內涵進行比較後可以看出,商品整體的漲幅日本為0.3%,美國為0.2%,差異不大。

但綜合考慮商品整體和服務整體的物價上漲率(綜合CPI)時,情況就完全不一樣了。相對於美國的1.7%,日本僅有0.3%。同時,即便是從「綜合CPI」中排除食品和能源的影響 ,從「綜合物價(食品和能源除外)」來看,美國的漲幅(2.4%)也高於日本(0.6%)。

之所以會產生這樣的差距,是因為美國服務整體的物價上漲率高於日本。實際上,美國的漲幅高達2.7%,而日本僅為0.2%。日美差距特別明顯的領域是「上下水道」「托兒所托育費」「長照費」「大學學費」「醫院服務」等,日本的國情不同於美國,日本政府對這些領域的價格管制很嚴格。

通過上述事實可知,日本的物價低迷,與其說是貨幣政策方面的問題,更應該認為是由政府價格管制行為帶來的結構性因素造成的。

烏克蘭戰爭導致形勢劇變

然而,2022年4月以後,日銀實施貨幣政策的大環境發生了劇變。原因有二。第一是烏克蘭戰爭的影響。從2020年初開始,疫情逐漸席捲全球,而隨著疫苗接種工作的推進,全球經濟再次開始向前發展,但就在2022年初,爆發了烏克蘭戰爭。

戰爭給長期陷入「冷戰結束後不會發生此類戰爭」思維的整個世界造成了巨大衝擊,資源價格和小麥、大豆等糧食價格出現暴漲。除了歐美各國外,日本也遭受了直接衝擊。雖然程度不及美國,但受到日圓急劇貶值和資源價格飆升的影響,日本的物價也出現了相應幅度的上漲。

實際上,2022年12月的綜合CPI出現了同比4.0%的漲幅,核心CPI(生鮮食品除外的綜合指數)已經連續16個月上漲,同比成長率高達4.0%。如此大的漲幅,是在第二次石油危機影響導致CPI始終居高不下的1981年12月(4.0%)以後首次出現。

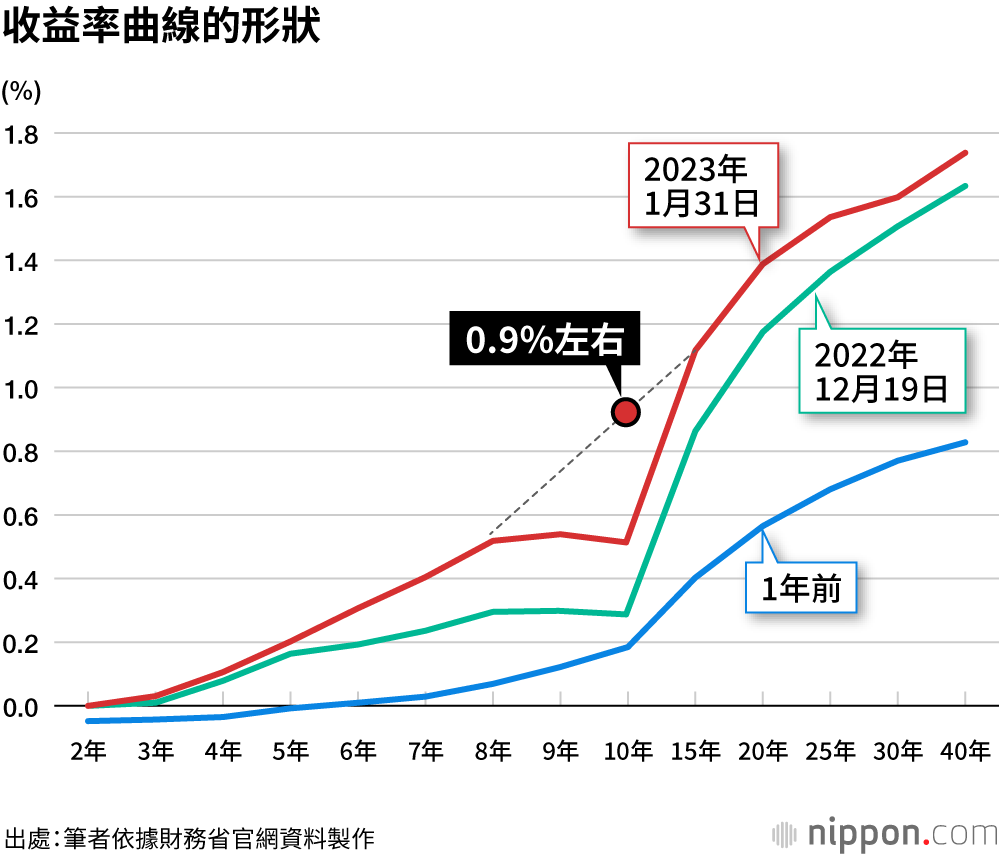

收益率曲線的扭曲

導致貨幣政策環境劇變的第二個原因,是日銀將長期利率(10年期國債收益率)和短期利率引導至一定水準的「收益率曲線控制」(YCC)出現破綻。2016年9月,日銀調整了「量化質化貨幣寬鬆政策」(大規模貨幣寬鬆政策)的方針路線,引入了YCC。這就是所謂「帶有長短利率操作的量化質化貨幣寬鬆政策」的開端,而為了實現安倍經濟學中擺脫通貨緊縮的目標,讓通貨膨脹率穩定維持在2%以上,日銀一直在持續實施擴張性貨幣政策。

不過,在通貨膨脹率已經超過2%,日圓急劇貶值和國內物價上漲壓力增大的背景下,收益率曲線的扭曲現象變得愈發明顯。通常來說,年限越長,利率就會越高,所以會呈現向右上揚的曲線。在物價上漲導致利率全面上漲壓力增大的背景下,日銀大量買入了作為利率引導對象的10年期國債,試圖將其收益率控制在0.25%的上限以下。結果就出現了收益率曲線的扭曲,剩餘8、9年時間的國債收益率超過了10年到期的收益率。

這是一種不尋常的狀況,如果這樣的扭曲現象持續下去,市場功能將遭破壞,合理的利率水準將不得而知。因此,在2022年底召開的金融決策會議(12月19、20日)上,日銀突然對貨幣政策實施微調,表示允許把過去一直引導控制在0.25%左右的長期利率(10年期國債收益率)的波動幅度擴大至0.5%。

這相當於實質上的加息,意味著將長期利率上限從0.25%提高至0.5%,但時至今日,收益率曲線依然是扭曲狀態(參見圖表)。儘管這是因為物價上漲引發的利率上漲壓力沒有減輕,但更加嚴峻的問題,是為了將長期利率控制在0.5%的上限以下,日銀現在仍然面臨必須大量購買國債的狀況。

於是,截至2022年12月末,日本持有的國債量膨脹到了創新高的564兆日圓。如果日銀的國債持有量繼續增加,那就會成為維持貨幣寬鬆政策的信號,進一步加劇物價上漲和日圓貶值的壓力。一旦物價上漲,又會給長期利率帶來上升壓力,但若想通過YCC來抑制,那麼收益率曲線的扭曲問題又會更加嚴重。

而要抑制長期利率,日銀就必須繼續購買長期國債,這樣做會進一步增加其國債持有量。為了阻斷這種「惡性循環」,只有恢復正常的貨幣政策,逐步把長期利率水準的決定權交給市場機制,但考慮到貨幣政策與日本財政狀況的關係,這種做法也存在著巨大的風險。

國庫利息支出增加的風險

在國債的未償餘額超過1000兆日圓的情況下,即便政府大舉發行國債,由於目前國債利率沒有大幅上升,財政問題也未暴露出來。這是因為日銀一直通過YCC將長期利率引導控制在低位的緣故。

然而,一旦逐步交由市場機制來決定長期利率,國債利率開始持續上升,那麼國債的利息支出也會增加。如果利息支出只是增加數兆日圓的程度,財政上還可以應付;但在稅收成長乏力的背景下,一旦這項支出的增幅超過10兆日圓,那又將是另一種局面。

如果貨幣政策成功恢復正常,長期利率穩定在1%左右則較理想。另一方面,如果日銀嘗試了恢復利率正常化,但利率上漲壓力大於預期,正常化調控以失敗告終,長期利率躍升至3%以上,那麼國家財政就有可能陷入危機狀態。

如此一來,或許有人會認為「今後日銀只要繼續抑制長期利率即可」,但問題永無休止,不一定能夠永遠控制得住。政治可以暫時性地扭曲經濟(市場機制),但最後經濟很可能會打垮政治。總有一天必定會出現破綻。

另外,假如將日本政府和日本銀行為一個整體,那麼即使日銀持有國債,日銀與政府的合併債務成本基本上也沒有變化。現在,由於利率幾乎是零,所以負債成本尚未顯現,但當日本擺脫通縮之時,此前能以零成本融資解決財政赤字的狀況將會徹底終結,巨額債務成本將會再次暴露出來——或許這樣的思考角度也具有重要意義。在物價上漲壓力不斷加大的背景下,能否履行轉變貨幣政策這一重大責任,取決於日本銀行新領導班子的能力。

標題圖片:日銀總裁植田和男(右)與前總裁的黑田東彥(左)出席2016年5月在仙台市召開的研討會(共同)