2026年春鬥:乘著薪資上調之勢,研擬通往「經濟良性循環」之政策

財經 社會 工作勞動- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

轉向通膨經濟的日本

2026年春季進行勞資協商,截至初始階段,進展大致順利。3月18日各企業集中回覆日當天,對於工會提出調薪與獎金之要求,陸續出現企業全額接受之回覆。不久之後,3月23日公布的聯合統計顯示,整體規模之調薪率為5.26%,雖略遜於去年同期,仍穩居5%以上。其後陸續公布反映勞資雙方妥協後的結果統計,截至4月3日仍維持5%以上之水準。本次春鬥焦點在於中小企業(300人以下),其結果亦稍微超過5%。2月初勞務行政研究所公布之勞資雙方與專家預估之平均值為4.69%,目前呈現之結果略高於事前預期,堪稱穩健。

今年春鬥的特徵在於,資方對於薪資上調所展現的積極姿態特別引人注目。1月底正式啟動協商之際,舉行了經團連勞資論壇,當時經團連會長筒井義信表示:「應該將2025年開始成為常態的強勁調薪動能,引導至『更加穩定的常態』階段,按照此宣示資方之調整方針:將在協商薪資之際,檢討基本薪資調升(base up)之實施,以此作為2026年春季勞資協商之『基準』。」如今政府、勞工、資方三者對於調薪之重要性已達成共識,日本名目薪資長年低迷之局面,可謂終結。

此背景成因之一在於,日本歷經新冠疫情後,由通縮經濟轉向通膨經濟。以歷年為基準,截至2025年為止,消費者物價上漲率已連續4年超過2%,其背後之因素在於催生全球性成本競爭的「超全球化」已走向終點,以及貿易收支轉為赤字所帶來的日元貶值趨勢。去年食品價格急速飆漲,為了維持員工的生活水準,必須大幅調薪。

薪資上調得以成為每年常態的另一個重大原因,則在於人力短缺之日益惡化。根據《日銀短觀》(譯註:日本銀行所實施之統計調查「全國企業短期經濟觀測調查」之簡稱)所示,今年3月的調查裡,雇用人員判斷DI(全規模全產業)(譯註:此為顯示企業對於僱用人力過剩或不足之判斷指數,其計算方式係以回答僱用人力「過剩」之企業家數比重,扣除回答「不足」之企業家數比重後得出。)之不足已超過達38個百分點,寫下歷史性水準。其基本背景在於少子高齡化所導致的勞動力人口停滯,特別是年輕人口持續遞減之趨勢最為顯著,大型企業便以明確的調薪態度,作為延攬人才之雇用戰略。人力缺口更為嚴峻的中小企業,為了避免人才流失,亦無可避免地必須加入調薪行列。

中小企業弱化之隱憂

我們是否可評斷「經濟良性循環」之機制已啟動?首先,薪資上調本身作為第一道關卡,如前所述,應可視為常態化之趨勢。不過此僅為通往實質薪資穩定增加之「經濟良性循環」的必要條件,而非充分條件。問題在於:薪資、物價、生產力等3大要素是否步調一致地攜手朝上升趨勢齊步邁進?

對此,尚存的問題在於薪資與生產力的關係。此關係可由勞動份額(譯註:labor share,企業透過生產活動所新創造之附加價值裡,作為薪資等人事成本分配給勞動者之比率。)之變化窺知(*1)(如下圖)。近年來,勞動份額呈下滑趨勢,可見相對於生產力之提升,調薪力道仍舊不足。這裡應該注意的地方在於,大企業與中小企業之動向迥然不同,下滑趨勢之主因來自大企業,中小企業則呈現遲遲不降之走勢。但並非意味著大企業之調薪率不足,而應該視為易受原物料成本攀升衝擊之中小企業,未能充分地將增加之成本轉嫁至售價的結果。

換言之,此現象顯示出中小企業未能充分將增加之成本轉嫁至售價,導致作為計算「勞動份額」時的分子──附加價值的金額低迷不振,調薪餘裕亦隨之匱乏。即便處於此種情況,中小企業為了確保人才,雖然無奈卻也必須調薪。綜觀商工會議所之問卷調查(2025年12月),計畫於2026年度調升固定薪資之企業比例,較去年同期的調查高出3.1個百分點,但業績未見改善卻仍實施「防禦性調薪」之企業比例高達35.5%,較前一年之32.6%增加。

如此情況之下,部分中小企業因無力因應環境變遷,不得不退出市場。經營力不足之企業遭到淘汰,在某種意義上為健全之動向。即便是中小企業,當然必須因應環境變遷而重新檢視事業經營形態,並確實執行成本控管。然而,當下正處於由通縮經濟轉向通膨經濟之歷史性轉型期,但通縮時期長年形成慣例,亦即「無法正常進行價格轉嫁」之情況,目前依舊殘存。體質健全的中小企業歇業,恐將招致日本產業基礎弱化,為了避免此情況,最重要的是建構一個「視價格轉嫁為理所當然」的大環境,並針對經營資源匱乏的中小企業,整備個別的支援體系。

(*1) ^ 名目薪資:w、受雇者人數:L、附加價值金額:V,勞動分配率=wL/V=w/(V/L)。換言之,勞動份額即為薪資與附加價值生產力之比率。

不容忽視之食品及能源價格動向

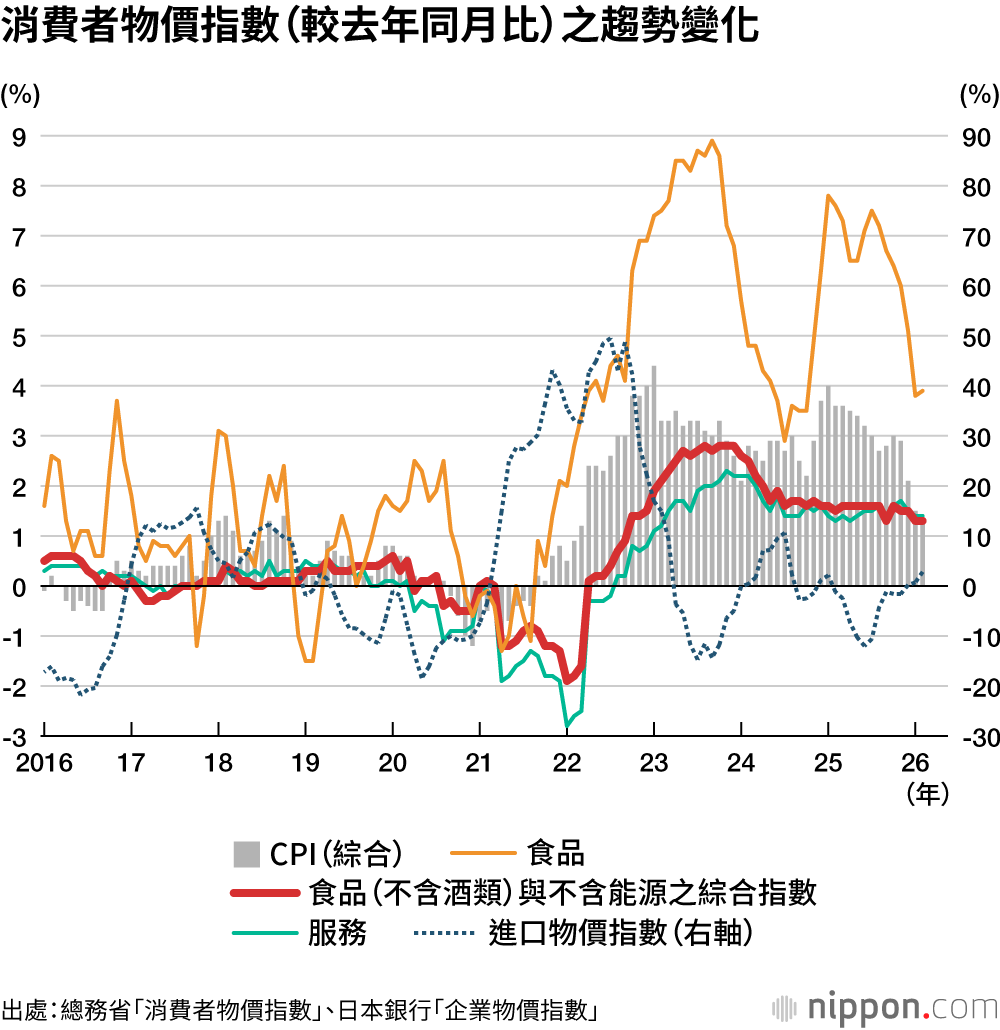

薪資與物價之關係亦隱含問題。一直以來,實質薪資長期下滑被視為問題,但就去年而言,調薪率已大幅提升,問題反而出在通膨率過高。不過這並非通常之通膨,而應該稱為「跛行型通膨」的情況,使得因應之道難度倍增。換言之,這幾年通膨率之所以大幅超過2%,主因在於能源與食品之價格飆漲,若扣除食品與能源,自2024年下半以後即處於跌破2%之狀態(如下圖)。

一般而言,若欲觀察通膨率之基調,通常以扣除食品與能源為基準,美國央行聯邦準備理事會(FRB)相當重視此「核心通膨」。這是因為食品與能源易受天候因素與國際行情影響,產生大幅波動,若欲觀察物價之基本狀況,理應排除。日本銀行對於升息持審慎態度的原因之一,正是在於扣除食品與能源之通膨率已跌破2%,但近年食品價格之攀升已非僅屬一時之現象,此點不容忽視。

潛藏於此現象深處的是全球規模之農產品供需緊張,其發生背景在於地球暖化及新興國成長。氣候變遷使乾旱、野火、洪水於世界各國頻傳,生態系深受影響,禽流感的發生頻率亦隨之升高。如此一來,全球農產品之供給能力趨於不穩,另一方面,新興國之經濟成長亦推升食品需求。

由於美國攻擊伊朗所引發之中東情勢動盪,能源價格大幅升至超過戰事爆發前之歷史高點,此趨勢可能長期持續。有論者指出,即便戰事平息,荷莫茲海峽封鎖解除,中東波斯灣各國之能源設施與基礎建設多遭破壞,若欲恢復原狀,所需時日頗鉅。各國藉此契機,競相加強石油儲備,亦使能源市場益加緊張。

日本無論食品或石化燃料,國產自給率皆低,國際間此類價格一旦飆漲,進口金額隨之膨脹,貿易收支便告惡化。此將誘發日元貶值,恐將陷入貿易赤字擴大與日元貶值的惡性螺旋。如此一來,進口通膨壓力加劇,食品與能源價格飆漲所帶動之通膨升溫,令人擔憂。若每桶100美元之油價成為常態,2025年所見之食品價格高漲將再度重現,通膨率也有可能攀升至4~5%(*2)。

通膨率一旦升高,欲使實質薪資轉正,調薪率亦須隨之提升。當通膨率達4~5%時,欲令實質薪資轉正,調薪率必須達到6~7%以上,但是對於多數中小企業而言,由於無法充分將增加的成本轉嫁至價格,此目標非常難以達成。

(*2) ^ 根據日本內閣府《每月主題報告》No.82〈原油價格變動對於國內物價之影響〉(2026.3.27),依照VAR分析,原油價格上漲10%,將於不到1年內推升消費者物價最高達0.22%。2025年食品對於消費者物價之推升貢獻度為1.94%。

不扼殺「經濟良性循環」萌芽之政策

此次能源危機為典型的外部衝擊。在此狀況之下,正確的因應之道在於,首先由各經濟主體共同承擔成本攀升之苦痛,進而淡定從容地採取中長期之適當措施。具體而言,薪資上調率應堅守5%之水準,同時持續推動成本轉嫁至價格,以避免中小企業遭到波及。

即便標題通膨(headline inflation)率攀升,食品與能源以外之商品與服務領域,消費者物價上漲率仍舊偏低,為了推動這些領域之成本轉嫁,政策上不應採取全面性之物價抑制措施。面對食品與能源價格飆漲,與其採取補貼等價格抑制政策,不如聚焦於那些生活轉為困頓的中所得階層,發放給付金以為因應。

考量食品與能源價格在中長期將居高不下以及上漲之趨勢,應該針對提升其自給率之農業與能源政策,加速推動改革。就提升自給率之誘因而言,補助津貼等價格抑制政策亦非上策。

綜上所述,2026年春鬥的結果所呈現出的,正是在世界經濟格局變化與國內人口動態轉型之背景下,名目薪資轉為上升之趨勢,目前暫且達成。政府、勞工、資方三者既已共享大方向,「經濟良性循環」亦啟動運轉。但時機不巧,中東情勢緊張,成為重大混亂因素,不應為此所惑,最重要的是勞資雙方堅定團結,讓5%左右的薪資上調趨勢得以常態化。此外,更應藉此重要機會,政府認真提升食品與能源之自給率,以抑制中長期的物價上漲,此為壓低實質薪資之主要原因,最為重要的是勿使「經濟良性循環」剛萌生之幼芽,在茁壯之前遭到扼殺。

標題圖片:「製造業產業工會(JAM)」總部的白板上填滿了2026年春鬥的企業回覆,2026年3月18日攝於東京都港區(時事)