日本人喜歡啤酒「類」飲品!酒類銷量的變遷

生活 飲食- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

「先來一杯啤酒!」——這句話或許最好地反映了日本人對啤酒的喜愛。日本人去「居酒屋」,必定會從冰啤喝起,這似乎已是一種習慣。尤其是酷熱的夏天,碳酸為舌尖喉嚨帶來的清爽和刺激更是不可或缺!

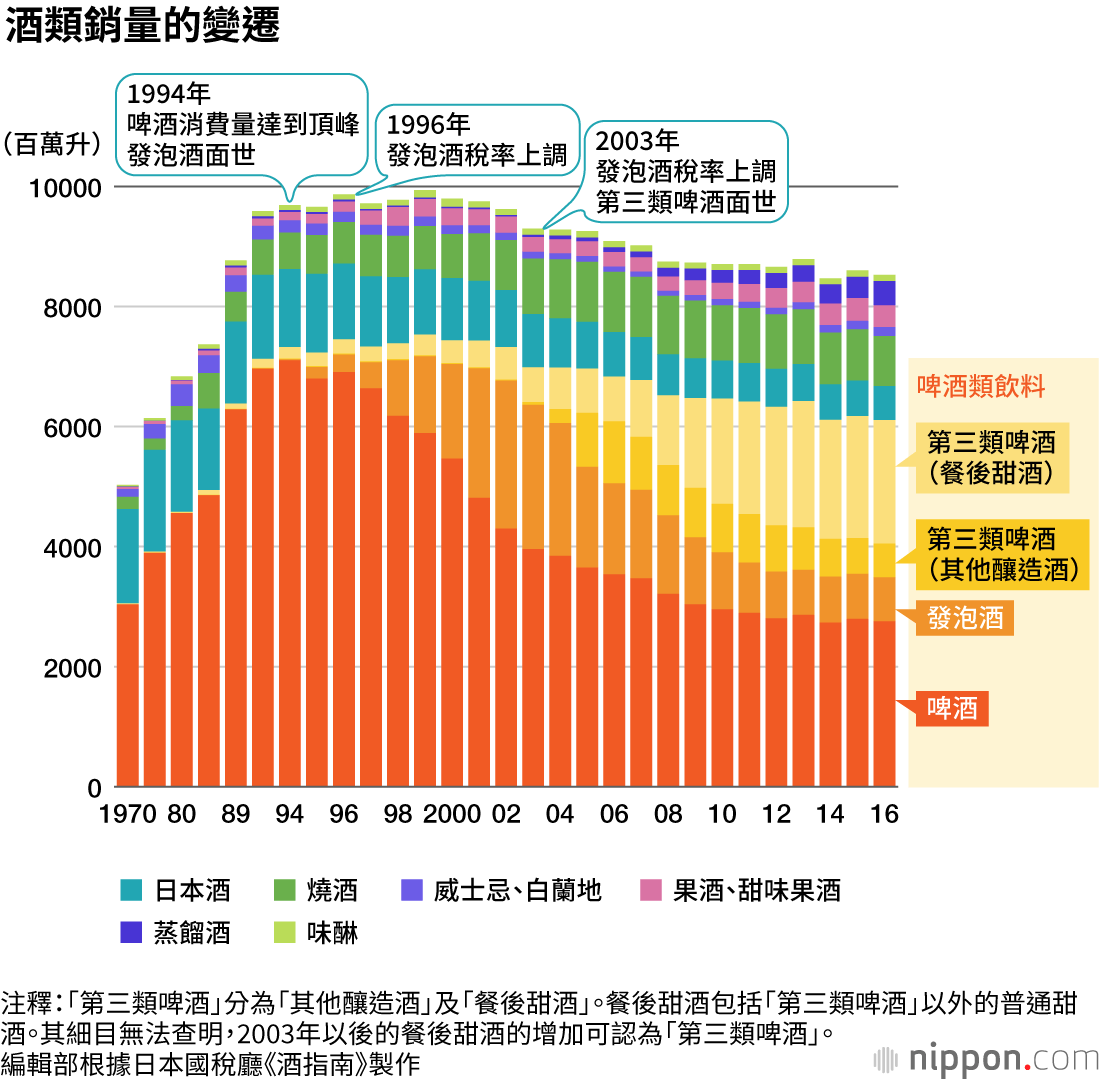

觀察一下酒類銷量的變遷可以發現,啤酒消費在1994年達到頂峰,為7,057,000千升。之後開始每年減少,2009年跌破了1970年的消費水準。即便如此,日本人還是喜歡「啤酒類」飲料。

啤酒消費量減少的契機是1994年出現了「發泡酒」。日本的酒稅法,將啤酒定義為麥芽比率在67%以上。依據這項規定,三得利公司開發出抑制麥芽使用量的「模擬」啤酒,名曰「發泡酒」,以此作為高稅率對策。發泡酒的味道和香氣近似啤酒,售價卻比啤酒便宜,因而受到消費者的歡迎,銷路大好,於是其他啤酒廠商也相繼加入戰團。

日本大藏省(現在的財務省)不願坐視啤酒稅收減少,於1996年修改酒稅法,規定麥芽率超過50%的發泡酒也同啤酒一樣徵稅。但啤酒廠家又拿出新款,推出麥芽率25%以下的新型發泡酒,並開發出「低卡」等飲品,在市場上開拓出一片新的天地。

2003年,就在發泡酒市場迎來全盛期之時,日本財務省又斷然採取行動,針對發泡酒,實施了第二次增稅。作為新的對抗措施,札幌啤酒公司的「不用麥芽,卻味似啤酒」的新產品上市,由此誕生了被稱為「第三類啤酒」的新門類。

「第三類啤酒」分為兩種。一種是利用豌豆、玉米等原料發酵而成的「釀造酒」;另一種是麥芽率50%以下的發泡酒與蒸餾酒混合而成的「餐後甜酒」。第三類啤酒的稅率比發泡酒更低,350毫升罐裝的售價為100日圓左右,僅相當於啤酒的半價水準,作為「在家想喝就喝」勿需在意價格的一種飲品而穩固了它的地位,銷量也遠遠超過了發泡酒。

至於啤酒以外的其他酒類,日本酒的消費量比1970年減少了3分之2;而且,在 「葡萄酒熱潮」中,包括葡萄酒在內的果酒消費量也不過為360,000千升,還占不到全部酒類的5%。由此可見,日本人還是喜歡「啤酒類」飲料。

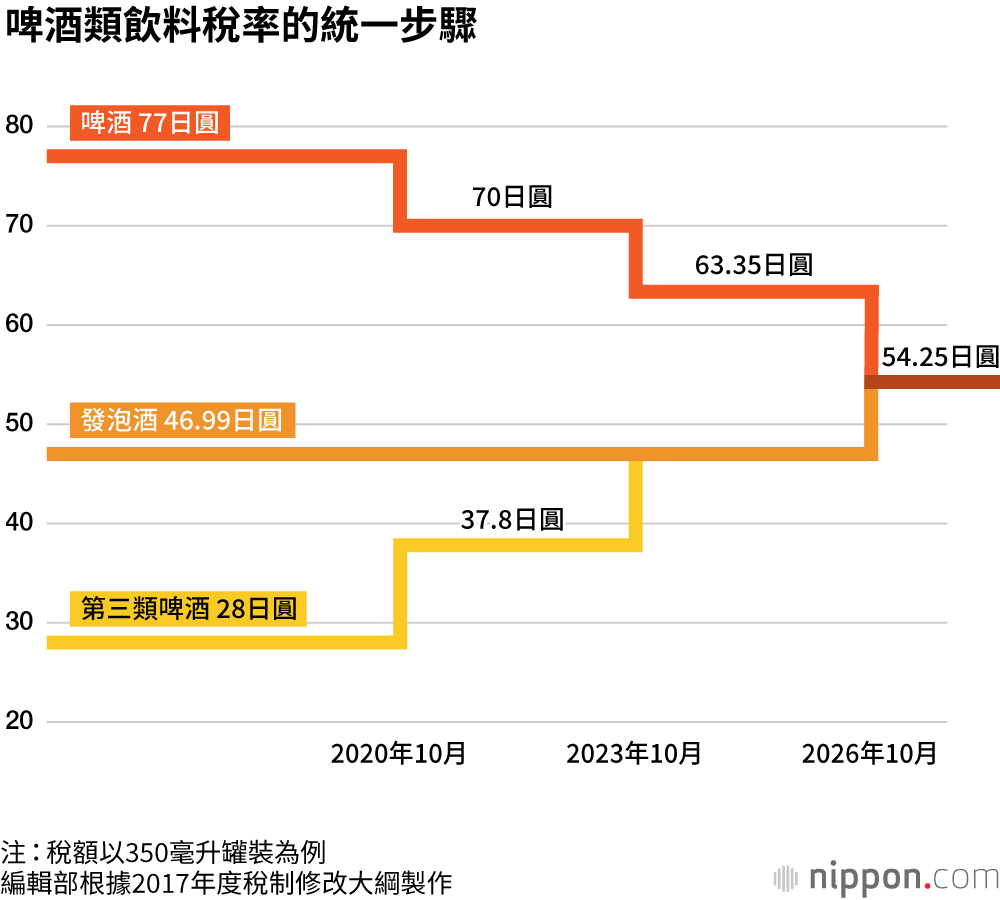

目前,啤酒類的稅額分3種。以350毫升罐裝為例,啤酒、發泡酒及第三類啤酒稅額分別為77日圓、49.99日圓和28日圓。2017年度稅制修改大綱中規定,啤酒稅率分3階段實施下調,同時提高發泡酒和第三類啤酒的稅率,截止到2026年,啤酒類的稅率將得到完全統一。另外,對啤酒的定義也做了改變,麥芽率50%以上的都叫啤酒,並允許使用果實及香料。

迄今日本政府和啤酒廠家之間形成了一種「上有政策,下有對策」局面:廠家鑽稅法的空子,拼命研發「啤酒類」新產品;而新商品一旦熱銷,財務省就修法增稅。未來稅率得到統一後,廠家必會傾注全力研發「道地的啤酒」,這對嗜好啤酒的人們來說無疑是一大喜訊。

標題圖片:PIXTA