房地產融資自泡沫經濟以來再次「過熱」——來自日本銀行的報告

財經

在貨幣過剩的背景下,銀行面向房地產的融資變得活躍起來,呈現出自1990年泡沫經濟時期以來久違的過熱狀態。是否要警惕「不良債權」這只怪物再次侵襲日本?

- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

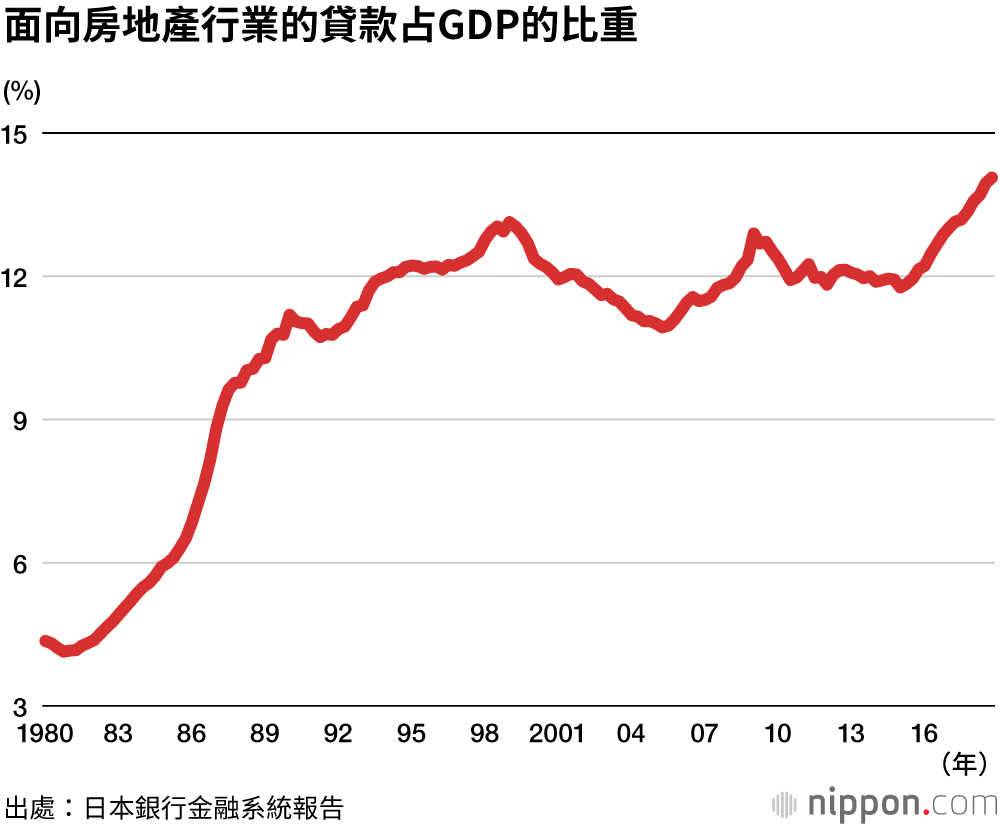

日本銀行發佈的金融系統報告分析稱,2018年底面向房地產行業的貸款占GDP的比例之高,已呈現出1990年底以來久違的「過熱」狀態。雖然新增貸款額近一兩年有所減少,但貸款餘額仍繼續成長,占GDP的比例也達到14.1%,刷新歷史新高。

其背景原因在於,日本銀行大量供應超低利率的貨幣,引發貨幣過剩現象。在企業貸款成長緩慢的情況下,資金轉而流向房地產投資。

與20世紀80年代後半期,即泡沫經濟時期的房地產融資相比,近年來房地產融資的特徵是,面向土地所有者為規避遺產稅而建造公寓的「公寓融資」比較突出。在地方經濟萎靡不振的情況下,地方銀行苦於尋找放貸對象,正積極在這一領域尋找商機。

但是,這也引發了類似駿河銀行(靜岡縣沼津市)的情況,它一心想提升經營業績,開展超過借貸對象償還能力的過剩融資,導致產生了不良債權。從借貸方來看,建造過多公寓導致住宅空置率成長,房租收入並不如預期,進而無法償還貸款,成為了社會問題。

日本銀行在該報告中針對現狀指出,「尚未看到土地價格的全國性大幅上漲」,並不認為泡沫經濟會捲土重來。只是考慮到人口減少導致公寓空置率上漲、房租下跌的因素,提醒大家有必要關注「面向未來房產需求的供給可能過剩」這一現象。這事實上是在敦促經營基礎薄弱的地方銀行要重視公寓融資比例上漲的問題。

標題圖片:PIXTA