光靠養老金不夠養老,20年需要1300萬日圓積蓄

社會 生活 財經 家庭

日本是世界最長壽的國家,但如果沒有足夠的積蓄,光靠養老金是無法安心度過晚年的。

- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

金融廳金融審議會發佈的報告顯示,算上養老金等社會保險給付金在內,高齡夫婦(丈夫65歲以上,妻子60歲以上)家庭的平均月收入為20萬9198日圓。而平均支出為26萬3718日圓,存在5萬4520日圓的缺口。如果工作到65歲退休,那麼到85歲的20年間,需要另有包括退休金在內的大約1300萬日圓資產積蓄,才能填補這個赤字;如果活到95歲,那麼30年裡大約需要提取大約2000萬日圓儲蓄。

相對於上述必要開支,高齡夫婦的平均淨儲蓄額(存款減去借款的金額)為2484萬日圓,看似足以維持生活,但這畢竟是個平均數值。有些家庭並沒有那麼多儲蓄,而且如果長照費用等專項支出增加,那麼生活會變得捉襟見肘。

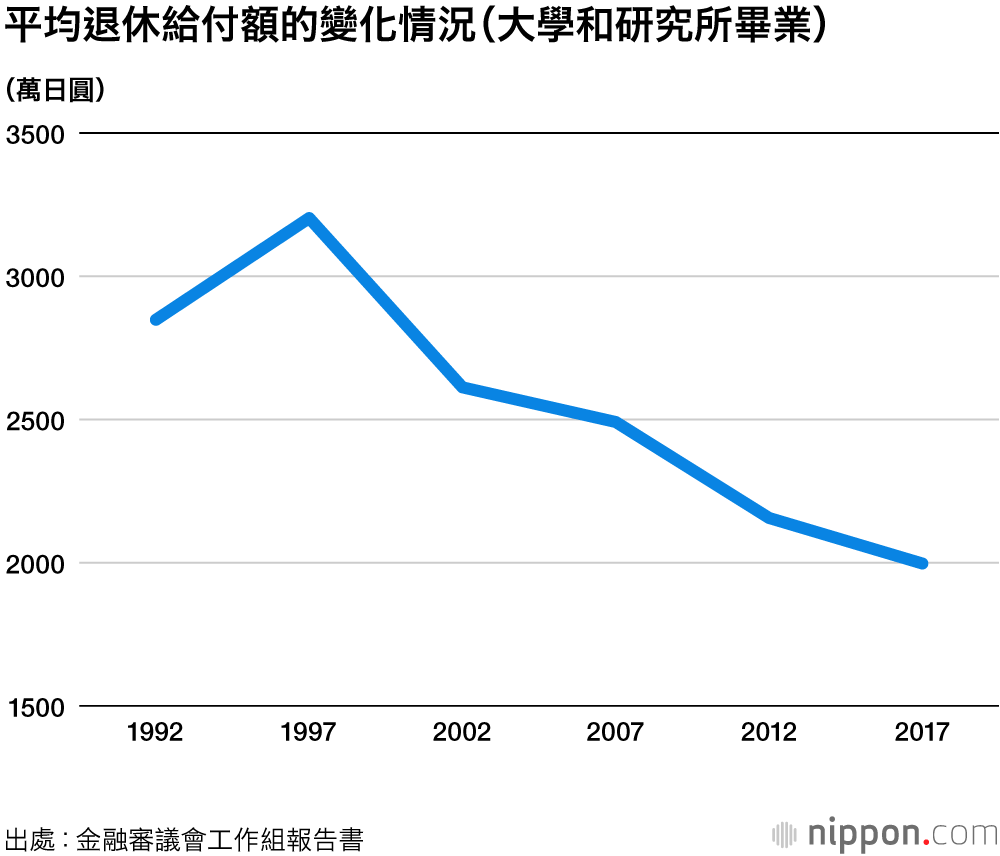

目前,支撐老年生活的資產和養老金收入成長乏力,今後的形勢可能還會更加嚴峻。泡沫經濟破滅後,薪資處於減少趨勢,人們可用來儲蓄的錢越來越少。退休人員的退休給付額(2017年),也受到被辭退、解雇等雇用不穩定因素的影響,大學和研究所學歷退休人員平均為1997萬日圓,較20年前減少了38%。

少子老齡化導致養老金制度的繳納者和領取者之間的平衡遭到破壞,今後不可避免地會調整給付額。在該報告書中,有一項反映65歲退休後養老金領取水準與退休前薪資收入水準之間比率的「養老金替代率」數值,2019年度為59.7%,到1984年生的人滿65歲的2049年度時,預計將會下降到50.6%。

該報告書還顯示,當被問到如何解決老後經濟問題時,回答「延長在職工作時間」「節約生活費」的人較多。不過,男性的平均壽命(80.98歲)和健康壽命(72.14歲)之間的差值為8.84歲,也就是說,要指望進入高齡之後的工作收入,是不大現實的。

圖片:PIXTA