17%的60歲以上家庭,存款超過4000萬日圓

財經 社會 生活

30多歲買房子,在職期間還完貸款,拿著退休金和養老金悠然自得地享受晚年生活——或許就在不久之前,還有不少人這樣規劃著人生的框架。而在非正式用工不斷增多,少子老齡化問題日益加劇的背景下,對於如今3、40歲的人來說,那樣的人生恐怕就像癡人說夢了…。

- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

日本內閣府2020年對全國60歲以上人群實施的調查顯示,針對從經濟意義而言的日常生活,回答「毫無擔憂」和「沒什麼擔憂」的受訪者比例合計達到63.6%。似乎許多人雖然在迎來退休年齡後收入減少,但通過早年積累的資產過上了安心的晚年生活。

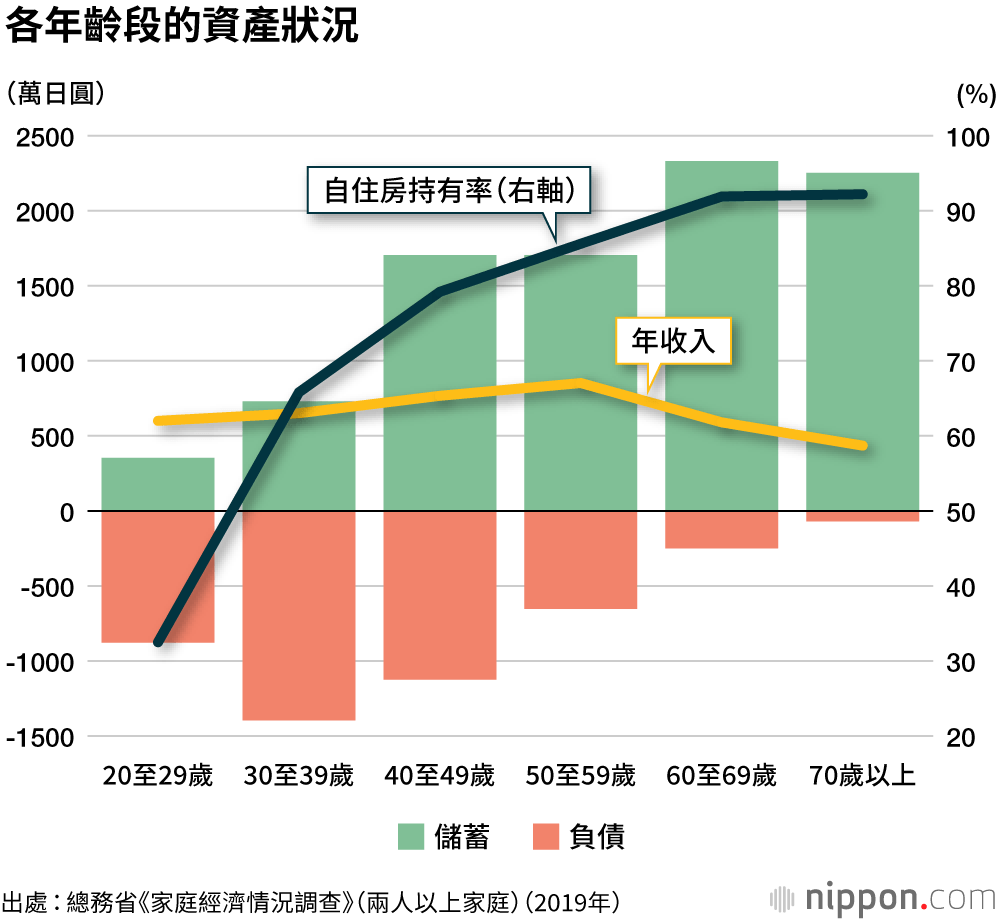

從各年齡段戶主的家庭儲蓄與負債情況來看,年齡段越高,儲蓄額和自住房持有比例越高,負債額的峰值出現在30至39歲年齡段,之後開始降低。可能是大家30多歲的時候開始供房貸,然後一直穩定還款。

儲蓄減去負債的淨儲蓄方面,戶主年齡段越高,淨儲蓄越多。60至69歲年齡段的淨儲蓄呈現出陡增狀態,可以認為是上班族拿到了退休金收入。從工作上退下來的時候已經還清房貸的「60至69歲」和「70歲以上」家庭的淨儲蓄高於其他所有年齡段。

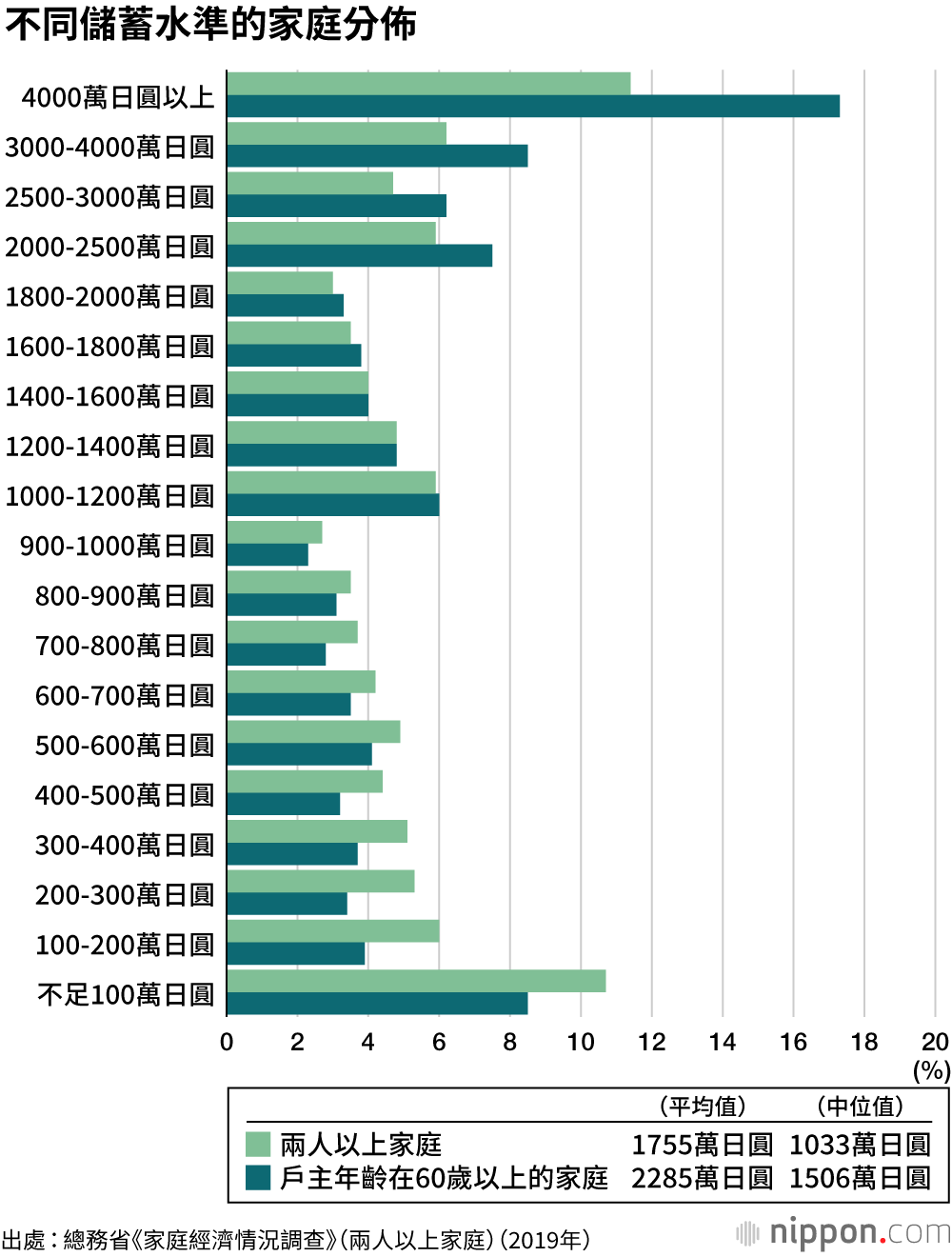

從不同儲蓄水準的家庭分佈來看,戶主年齡在60歲以上的家庭中,擁有4000萬日圓以上儲蓄的家庭占比為17.3%,高於兩人以上家庭11.4%的整體水準。

兩人以上家庭的儲蓄額中位值為1033萬日圓,而戶主年齡在60歲以上的家庭為1506萬日圓,大約是前者的1.5倍。

標題圖片 : PIXTA