失った30年——動く円に振り回されて

経済・ビジネス- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

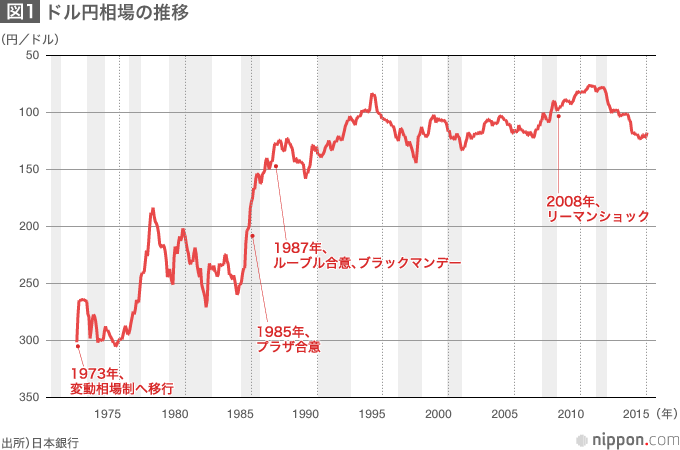

1985年、失われた時代の始まり

「失われた10年」が「20年」になり、頼みのアベノミクスも「経済の好循環」を実現する前に、世界経済の混乱に巻き込まれてしまった。円が上がり株は下がり、日銀のマイナス金利も、起死回生にはなりそうもない。

日本経済の「失われた○年」は通常、地価バブルが崩れた1991年から数える。この数え方に異議がある。バブルがなければ、その崩壊も、後遺症の長期停滞もなかったはずだ。私なら、バブルの起点の85年から数える。失ったのは、すでに30年になる。

日本は85年に、世界一の工業品輸出国になった。一方で、日米通商摩擦が激化し、輸出主導の限界も見えた。空前の円高の引き金「プラザ合意」もこの年。動く円に振り回され、失われた年月に迷い込む起点が85年だ。

プラザ合意から火が付いた

デール・ジョルゲンソン・ハーバード大教授らの研究では、プラザ合意にいたるまで、購買力平価でみて円は一貫して対ドルで過小評価(割安)されていた。85年に13%の割安が、90年に28%の過大評価(割高)に、ピークの95年は75%も割高と試算している。

80年代前半、ボルカー連邦準備制度理事会(FRB)議長のインフレ退治の強烈な引き締めで、米国は高金利、ドル高になっていた。

85年9月22日、ニューヨークのセントラルパークに面したプラザ・ホテルに日、米、英、独、仏の財務相・中央銀行総裁が集まり、ドル高是正(非ドル通貨切り上げ)の協調介入で合意した。日本から竹下登蔵相と、澄田智日銀総裁が参加した。

合意時は1ドル=240円台、竹下らの腹づもりは1ドル=200円程度の着地だったが、円高は思惑を超えた。87年初めには150円割れ、同年2月のドル安阻止の「ルーブル合意」も歯止めにならず、88年初めには120円台に突き進む。通貨当局のドル買い・円売り介入は効果がなく、3年ほどでドルは半値になった。

輸出産業が悲鳴をあげた。「円高不況」に政府・日銀は内需振興の旗を振る。日銀は86~87年に公定歩合を5度下げた。政府も緊縮財政を転換し、公共投資を増やした。

景気は86年暮れから回復局面に入ったが、87年10月19日の米国株の暴落「ブラック・マンデー」への過剰反応が失敗だった。世界経済への悪影響を気にして、金融緩和を切りあげるのが遅れた。過去最低の2.5%の公定歩合が2年3ヶ月も続き、銀行は企業に貸し込み、地価と株価に火がついた。

壮大な投資の失敗

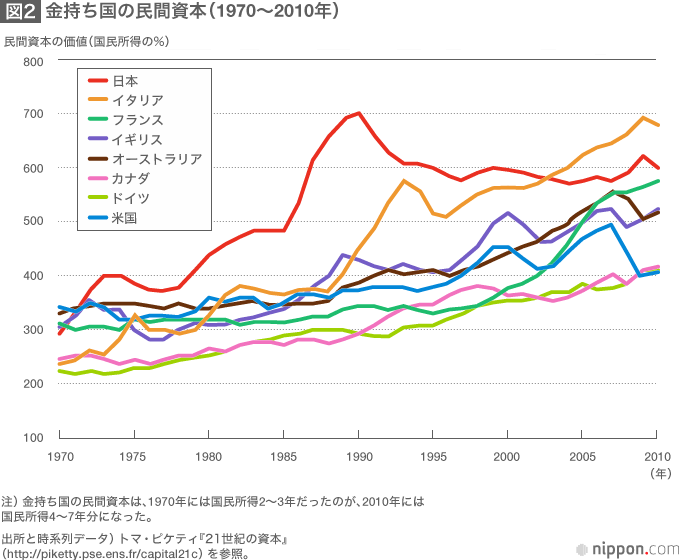

トマ・ピケティの「21世紀の資本」に一目でわかる図がある。先進諸国の民間資本の価値を国民所得比で示したグラフで、日本は85年の5倍弱から90年の約7倍まで、異常な山を成している。ピケティは「1970年―2010年で最も壮大なバブルは、まちがいなく1990年の日本のバブルだった」と指摘する。

バブルは「壮大な投資の失敗」と言える。投資は、望ましい未来を構想し、その実現に資源を投じる行為だが、当時の日本に、確たる未来像がなかった。マラソンに例えれば、日本は長らく先頭集団の欧米の背中を見て走ってきたからだ。

エズラ・ヴォーゲル教授が「ジャパン・アズ・ナンバーワン」を出したのは79年。石油危機後の先進諸国が、インフレと不況の挟撃に苦しむ中、日本が真っ先に抜け出した。製造業の現場が、エネルギー原単位の劇的な引き下げを成し遂げたおかげだ。

先頭に躍り出たが、コースを先導する白バイはいない。エコノミストで作家の堺屋太一は、85年に出した「知価革命」で、規格大量生産の工業社会から「知識の値打ちが支配的になる」知価社会への移行を提唱した。このコースを選んでいたら、日本に“シリコンバレー”ができていたかもしれない。

現実に起きたのは不動産の高騰「地価革命」の方だ。カネ余りで、多くの企業が財テクや、不動産投資、リゾート開発に手を染め、本業でも過大な投資に走った。バブルが崩れ、設備、雇用、債務の「3つの過剰」が、長く企業を苦しめた。

公共投資がかえって首を絞めた?

バブル崩壊から金融危機にいたる失政と迷走の経過は、何十冊も本が書かれているので、動く円とマクロ政策の関係に絞る。

マンデル・フレミング・モデルから始めよう。ノーベル経済学賞のロバート・マンデルらが提示したモデルは「固定相場制の下では財政政策が効き、変動相場制下では金融政策が効く」と説いている。

変動制下の国債増発による財政拡大は、金利を上げ、海外からの資本流入で、自国通貨高を招き輸出を減らす。財政拡大の効果を通貨高が相殺する。東日本大震災直後に円が急騰したのは、復興のための財政拡大を市場が見越したからだ。

「失われた」日々の日本は、効くはずの金融政策が、タイミングの悪さや、不徹底で効果をそがれ、効果が疑わしい公共投資の大盤振る舞いが、国債の累増をもたらした。

ずれにずれた金融政策

澄田総裁時代の長すぎた金融緩和が、バブルを生んだことは先に述べた。89年5月に引き締めに転じると、澄田と後継の三重野康総裁が、15カ月間に5回も利上げした。性急な引き締めと再緩和の遅れが、バブルを急激につぶし、傷を深めた。金融政策は、緩和も、引き締めも、悪い意味で「効いた」のだ。

バブル崩壊後は、金融緩和の不徹底がデフレを長引かせた。速水優総裁の拙速なゼロ金利の解除(半年で復帰)が代表例だ。また、リーマン危機後、大胆な量的緩和をした米FRBに、日銀の緩和が追いつかず(いわゆる緩和負け)、円高とデフレを引きずった。

円高対策としての財政拡大は、87年に中曽根康弘政権が決めた総事業費6兆円の緊急経済対策からだ。バブル崩壊後は、宮沢喜一政権、細川護煕政権、村山冨市政権と、政権党が代わっても、いずれも事業規模10兆円を超す公共事業中心の緊急対策を連発した。

日本に内需拡大を強いる米国の圧力もあった。日米構造協議で日本は、91年からの10年間に総額430兆円の「公共投資基本計画」を約束した。同計画は村山政権下に、95年からの10年間で総額630兆円に増額された。

マンデル・フレミング・モデルが正しければ、円高を恐れる日本が、さらなる円高要因になる財政拡大に走ったことになる。政治家が「票になる」公共事業を好み、赤字国債を嫌う財政当局も財源を建設国債でまかなえる公共事業を優先した事情もあったろう。

ニューヨーク・タイムズは97年4月1日付の「日本の大赤字への道は公共事業で舗装されている」と題した記事で、「農道空港」などを例に、日本の公共事業の蕩尽ぶりをあきれ気味に報じた。

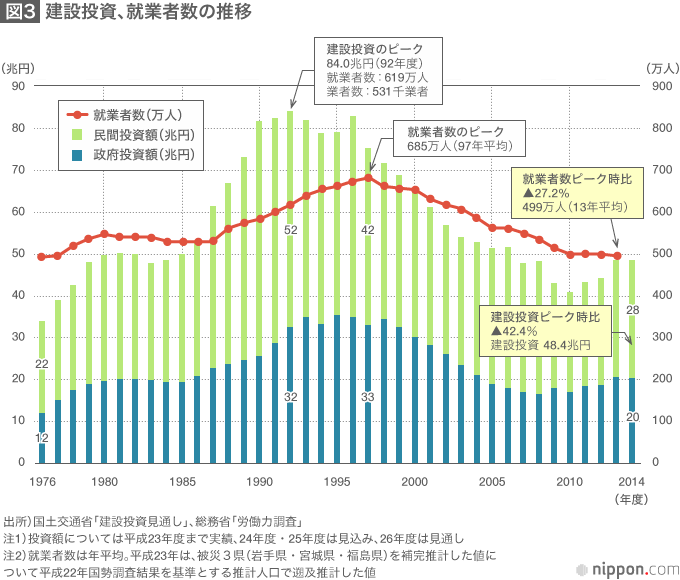

公共事業への偏重は、不要不急の社会資本を量産し、今や1000兆円を超す国の借金の要因になった。85年に530万人だった建設業就業者は97年には685万人まで増え、これをピークに激減、多くの人の職業人生を狂わせた。

政策が引き起こした長期デフレ

日本と同時代にバブルが崩れたスウェーデンや、リーマン危機後の米国を観察すると、バブル崩壊型不況を克服する要諦が見える。

政府が介入して不良債権処理を急ぎ、銀行への公的資金注入などで、金融システムの信用を回復する。また、思い切った金融緩和と通貨安の実現で、デフレを回避する。

日本は不良債権処理が遅れに遅れ、金融システムの動揺で、経済活動が萎縮した。金融緩和の不徹底で過度の円高を是正できず、国際競争力を損なった企業が、コスト削減に走り、デフレが定着してしまった。

遅ればせながら、黒田東彦総裁の異次元緩和で円安が実現したが、年初来の世界経済の混乱で、その成果が目減りしつつある。

マクロ政策に加え大事なのは成長戦略だ。工業国としての成功体験が邪魔して、グローバル化や情報化で出遅れた。1%に満たない潜在成長率、企業部門の膨大な貯蓄余剰は、未来を構想する力の欠如を示していないか。

今年のダボス会議のテーマは「第4次産業革命」だった。人工知能(AI)やロボット、様々なモノがネットでつながる「IoT」などの技術革新を背景に、あらゆる産業、国家を巻き込む革命的な変化が始まった、という認識だ。広義の「知価革命」だろう。

知価と地価を取り違えた30年前の失敗を、繰り返してはならない。

カバー写真=この30年で円高・デフレ傾向が定着してしまった(提供・時事)