IFRS(国際会計基準)―問われる日本の「交渉力」

経済・ビジネス- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

近年、ソフトバンクや楽天など、日本の大手新興企業が相次いでIFRSを導入したことが、大きな話題となっている。IFRS(International Financial Reporting Standards/国際財務報告基準、通称「国際会計基準」)はもともと、欧州連合(EU)で決められた会計基準ルールが国際的な会計基準となって発展してきたという経緯がある。IASB(International Accounting Standards Board:国際会計基準審議会)が母体となって作成している会計基準である。

こうしたグローバル・スタンダードの会計ルールが日本で導入されていくにあたって、IFRSは日本の企業経営にどのような影響をもたらしうるのか。本稿では、IFRSの成り立ちやそのあり方などを振り返り、日本における「国際標準とのかかわり方」という観点から、IFRSの展望について述べたい。

会計ルールが持つ「言語」レベルの大きな影響力

会計ルールとはそもそも、いわば「言語」に近いところがある。会計とは単に会計の業績を表記する記号ではなく、そのあり方によっては、企業活動そのものにも大きく影響を及ぼしかねないという重大な意味合いを持つ。

各国が独自の「言語」、つまり独自の会計ルールで活動していたが、近年IFRSという世界共通言語を使って会計基準を統一しようという機運が高まってきた。その大きな理由としては、投資面におけるグローバル化の進展という現実的な側面が大きい。投資する側からみれば、世界的に企業を比較しながら投資先を決めていくわけだが、A国とB国で国ごとに会計ルールが違えば比較のしようがなくなってしまう。それよりは、できるだけ会計ルールという「言語」を統一した方が比較や判断がしやすい。そこで、世界全体でルールを統一しようという空気が醸成されてきた。

これまでの経緯で無視できないのは、米国基準と欧州基準の会計基準のせめぎ合いがあったという点だ。米国ではもともと、米国会計基準(US-GAAP)が定められており、米国の証券市場に上場するには、この米国会計基準に必ず準拠していなければならない。米国は当初、IFRSと米国会計基準との差異を収れんしていく方針だった。しかし、世界で100カ国超という予想以上のペースでIFRS採用が広がったことを受けて、2008年、米国証券取引委員会(SEC)は、IFRSの強制適用に向けたロードマップを公表し、米国は大きく IFRS受け入れへとかじを切った。

日本でもネット系大型新興企業に広がるIFRS導入の動き

こうした世界の流れを受けて、特にネット系の大型新興企業を中心に、日本でもIFRS導入の動きが徐々に広がっていった。なぜネット系企業にIFRS導入が広がっていったかというと、まず、こうした大型新興企業はグローバル展開を目指していることが大きい。投資サイドからも、また、会社自体からみても、IFRSを使うことの利便性が高いということがまず理由として挙げられる。

また、新興企業であれば、それまで歴史的に蓄積してきた経緯が比較的少なく、方向転換がしやすかったという事情もあるだろう。現行の日本基準の会計ルールの中で長年にわたり経済活動をしてきた大企業からすると、急にIFRSに方向転換をすることはリスクを伴うと考える経営者が多いようだ。場合によっては保有している資産の価値が大きく減じたようにみえたり、企業業績が棄損したようにみえたりする。その結果、実際の業績も大きく低下してしまう可能性もある。比較的歴史が古い会社ほど、そうした不都合が発生するリスクを恐れる傾向があるため、急な方向転換はしにくいという面がある。

IFRS導入で、企業価値の認定が根本から変わってしまう事態も

IFRSの導入によって起こりうるデメリットとは、具体的にはどのようなものだろうか。それは会計処理上、単に帳簿の書き方が変わるということではなく、これまでコスト、あるいは利益とされてきた認定の部分が根本から変わってしまうということである。

企業活動というのは、当然、会計の年度内でゼロからスタートして年度が終わればまたゼロリセットされるというものではなく、継続して行われていくものである。その継続性の中で、ある会計年度内での、利益とは何か、コストとは何かを基準に基づいて決めなければならない。その物差しが変わってしまうと、企業の経営活動の見え方が大きく変わってきてしまう。

例えば、土地や建物、株式といった資産の価値を、「取得原価」を基準にして、つまり購入した時点の価格で判断していた場合を考えよう。それを、「時価」で判断することにした場合、変動する地価や資産価値、株価の騰落などによって、これまではあるはずだった資産価値が変動する。極端なケースでは「ゼロ」という評価になってしまうことすら起こりうる。

時価主義は、会計処理上は実体に即した評価が可能であるというメリットがある半面、いつのどのような価格を基準にするかという難しい問題がある。また、価格の変動に応じて、評価された価値が不安定になりがちだという面がある。そうした不安定なものを、企業の資産評価として計上するのはデメリットではないかという論者もいる。

あるいは、後で述べる「のれん」の評価の扱いが変わってくると、それによって企業業績の評価も、結果として異なってくるという面もある。

このように、会計基準が変わることで、実態上は資産や利益が何も変わらないのに、これまで黒字と計上されてきたものが急に赤字になったり、表記される業績が異なったりする。しかし、投資家はその情報を基に判断するため、たとえば赤字だと判断されると、予定していた資金調達が十分にできなくなり、必要な設備投資ができなくなるといった問題も生じうる。つまり、実態の見え方いかんによって、企業側の実態や、実際の経営判断にも大きな影響が生じる可能性がある。会計ルールとは、このように経営の根幹にかかわるような影響ももたらしかねないほどに大きな存在なのである。

IFRS策定に見る、EUにおける高度な戦略

もともとIFRSは、EUという欧州全体を網羅する組織で採用されたことが、世界的な広がりを見せる大きな契機となった。EU内で一旦統一的なルールを作ってしまうと、それ以降は、各国で勝手に独自のルールを作ることができなくなる。EU内で知恵を出し合って協議してまとめた結果、それを国際基準に採用させるという動きは、非常に高度な戦略的構図である。

IFRS導入をめぐる各国の主な動き

| 2002年10月 | IFRSと、FASB(米財務会計基準審議会)による米国基準との統合を目指す、いわゆる「ノーウォーク合意」締結。 |

| 2005年1月 | EU域内でIFRSの強制適用開始。 (※IFRSが世界的な影響力を持つきっかけとなる) |

| 2005年4月 | 米国が、米国基準とIFRSを収れんしていく方針を採用。 |

| 2007年8月 | 日本のASBJ(企業会計基準委員会)と、IASB(国際会計基準委員会)が「東京合意」を締結。日本におけるIFRSの収れんに向けたロードマップを公表。 |

| 2009年6月 | 金融庁の企業会計審議会が中間報告をまとめ、IFRSの強制適用を視野に入れたロードマップを公表。 |

| 2012年7月 | 米・SECが、米国でのIFRS導入に伴って想定される潜在的な影響や費用対効果についてまとめた「最終報告書」を公表。 |

| 2014年12月 | 日本企業でIFRSを任意適用・適用予定企業は、計67社となる。 (※2015年2月現在、東京証券取引所のデータによる) |

nippon.com編集部作成

EUという組織なしに、欧州各国が独自に会計ルールを作っていたのでは、米国や中国といった勢力にはとても対抗できなかっただろう。EU全体の意思としてIFRSという会計ルールを使うということになると、世界的にも無視できない動向になる。それが結局はアジアや新興国をも巻き込んで、IFRSが世界的に拡大していく素地を作った。

会計基準は、今後もグローバルに統一化されていくだろう。これだけ世界的に投資が行われている現在、各国で異なる会計基準を使っていたのでは資金の流動化が起こりにくくなってしまう。そこで各国独自の基準との併存など多少の猶予期間を経る可能性はあるとしても、IFRSを採用することで会計基準の統一化を世界的に目指すという流れは、今後も加速化していくと思われる。

注目される「日本版IFRS」の行方

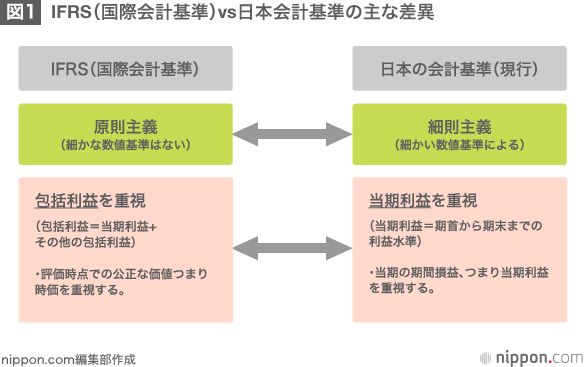

現在、日本でのIFRSをめぐる動きとして、「日本版IFRS」の草案が策定されている。これは、現行の日本版会計基準と、厳格なオリジナルの“ピュアIFRS”との差異(図1参照)をスムーズに解消する一つの案として、ピュアIFRSの厳格な基準の中から、日本として譲歩を希望する例外点を反映させた日本版の修正基準のことである。

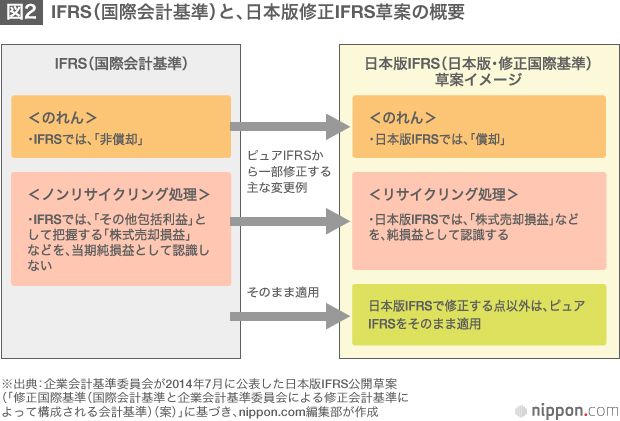

もともとIFRSサイドでは、厳格な原則主義を貫徹しており、例外は一切認めないというスタンスを取っていたが、そのままではなかなか受け入れにくい面も出てくる。そこで、現行の日本基準の中でも、のれん(※1)の減価償却など、日本で特に慣行上広く受け入れられている点を例外として認めてほしいということで、日本版の修正ルールを草案として策定している(図2参照)。

基準策定の場で、「顔の見える」日本としてもっと発言力を

日本では2009年に、金融庁の企業会計審議会がIFRSの強制適用を視野に入れたロードマップを公表した。今後、IFRS採用に向けた流れは加速化していくだろう。その際、現状のピュアIFRSをそのまま採用するのか、あるいは日本版修正IFRSを並立させて多少の例外事項を認めてもらうようになるのかは、これからの議論を待たなければならない。

いずれにせよ、今後日本におけるIFRSのあり方を決めるのは、世界における日本の「交渉力」にかかっているといえよう。国際会計基準の話だけに限らず、あらゆる国際的なルール作りの場面でもいえることだが、今後、日本はもっと高度な交渉力を発揮していかないと、自国や自国企業にとって不利な国際ルールがどんどん導入されていってしまう結果になりかねない。たとえどんなにいいモノづくりをしても、また高度な技術力があっても、それが外部から見えないということになり、世界で日本の商品が売れなかったり、アピールできなかったりするという不利益となってしまう。

現に国際的なルールをめぐる競争はいろんな分野で起こっている。会計基準に限らず、食品安全基準などもその一例だ。グローバルな投資環境の中、そうした国際的なルール策定の行方が、企業業績だけでなく日本の経済成長自体にも影響を与えている。世界を相手にルールを決定する場において、日本がいかに交渉力を発揮していくか。これは日本人が最も苦手とする分野ではあるが、今の日本にとって最も必要で、かつ重要な能力だといえるだろう。例えば国際的なビジネス経験がある民間の企業人を積極的に活用するなどして、彼らの経験と交渉能力を一層活用していくことが、以前にもまして求められているのではないだろうか。

タイトル写真=IFRSを適用しているファーストリテイリングが展開するユニクロ(写真提供=picture alliance/アフロ)と武田薬品工業株式会社(写真提供=時事)

(※1) ^ 「のれん」とは……買収価格と、買収される企業の純資産額との差額。その差額がプラスの場合、日本の現行会計基準では「のれん代」として資産計上が必要であり、20年以内の各期ごとに規則的に償却することになっている。