増税延期でもPB赤字の半減目標達成のからくり—2015年度予算案と今後の課題

経済・ビジネス- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

対GDP200%超す政府債務

2015年は太平洋戦争での敗戦からちょうど70年の節目の年であるが、いま政府債務(対GDP)は敗戦直前の200%を既に超えている。政府債務が200%超に達したからといって、必ず財政が破綻するとは限らないが、財政破綻の確率が高まっていることは確かだ。

このため、政府は財政再建の観点から、社会保障・税一体改革を進めており、15年度に国と地方を合わせた基礎的財政収支(以下「PB」という)のGDP比赤字幅を半減、20年度までにPBの黒字化目標を掲げ、14年4月に実施した消費増税(5%→8%)のほか、15年10月の消費増税(8%→10%)を予定していた。

だが、安倍首相は経済成長の下振れ懸念が強まったと判断し、15年10月に予定されていた消費増税は17年4月に延期されることになった。このような状況の中、麻生財務相は1月13日の閣議後の会見で「15年度のPB赤字のGDP比半減目標達成に目途がついた」との発言を行い、政府は翌14日、15年度予算案を閣議決定した。一般会計予算(当初)の税収(見積もり)は54.5兆円である。歳出では地方交付税交付金を0.6兆円削減したが、社会保障関係費が1兆円増であり、歳出総額は(14年度の95.8兆円を0.5兆円上回る)96.3兆円で過去最大となった。

昨年11月14日の閣議後の会見で、麻生財務相は「消費税率10%への引き上げが延期された場合、2015年度にPB赤字を半減させる目標達成は厳しくなる」との認識を示していた。この理由は、内閣府が昨年7月25日に公表した「中長期の経済財政に関する試算」で、増税を実施しても、15年度のPBは▲16.1兆円を予測しており、赤字半減目標(▲16.9兆円)を約0.7兆円上回るに過ぎないと見込んでいたからである。にもかかわらず、増税延期で、本当にPB赤字の半減目標達成に目途がついたのか。

増税延期の影響は2016年度以降に

厳密に言うならば、現時点では判断不能だ。そもそもGDPの発表は1次速報、2次速報、確報、確確報と4回あり、目標達成の成否が明らかになるのは15年度のGDP確報が公表される16年12月であるからである(最終値はGDP確確報が公表される17年12月となる)。また、やや厳しく評価すると、「何とか達成」の目途がついたカラクリには、歳入歳出の両面で以下の3つのポイントがある。

第1のポイントは、若干技術的な議論だが、増税を延期しても、それが15年度のPBに及ぼす影響は国・地方を合わせて約1.5兆円の税収減に過ぎないと予測するためである。消費税1%=約2.7兆円とすると、単純計算で、消費増税(8%→10%)による税収増は約5.4兆円であるにもかかわらず、2015年度の増税延期の税収減(予測)が約1.5兆円で済むのは、以下の3つの理由による。

まず一つは、増税が予定されていた15年10月は15年度の期間中央であり、15年度の税収増に対する貢献は消費税1%分(2.7兆円)しか存在しなかったことである。もう一つは、消費税を納める事業者の決算期と国の決算期のズレや長期請負契約等に係る経過措置の影響等により、増税初年度は約73%の税収増(約2兆円=2.7兆円×0.73)しか見込めないことである。

しかも、この約2兆円は、国=約1.5兆円、地方=約0.5兆円という税収増の合計だが、実は地方消費税分は国に一度収納された後、地方に配分される仕組みのため、国の消費税と比較して歳入計上がさらに遅くなり、15年度に予定していた地方の税収増は数百億円規模に過ぎなかった。

よって、増税延期に伴う税収減は、国・地方を合わせて約1.5兆円となる。上記の理由が理解できれば、増税延期に伴う税収減(5.4兆円)の影響が本当に効いてくるのは、16年度以降の予算であることが予測できるはずだ。

歳出見直しとともに“会計操作”も

第2のポイントは、税外収入(会計操作や一時的な副収入)の活用である。資産であるNTT株式売却や基金の剰余金の国庫返納分、日銀納付金等の一時的な副収入0.6兆円で、上記1.5兆円の税収減の一部を補う措置を講じている。税外収入0.6兆円のすべてを「会計操作」と位置付けることはできないが、例えばNTT株式売却といった会計操作は純債務(=負債-資産)を増加させることから、理論的に公債発行を行っていることに等しい。

純債務800万円(住宅ローン1000万円、預金200万円)を抱える家計でいうならば、収入が減ったので、預金100万円を取り崩して生活費の穴埋めをし、純債務が900万円(住宅ローン1000万円、預金100万円)に増加するような措置だ。これは、将来世代へのツケ先送りといっても過言でなく、このような会計操作をけん制するには、拙著『財政危機の深層』(NHK出版)でも提言しているように、政治的に中立的で学術的に信頼性の高い公的機関が「財政の長期推計」や「世代会計」を公表する必要がある。

第3のポイントは、一般会計の歳出見直しだ。これは、増税を延期した今、妥当な措置で約1兆円の財源を捻出している。具体的には、消費税率引上げ延期に伴う社会保障の充実等の見直しで0.5兆円(国=0.4兆円、地方=0.1兆円)、その他歳出の徹底的な重点化・効率化で0.5兆円の財源を捻出している。

このように、歳出面では切り込みを行い評価できるが、15年度の歳出には、留意が必要である。なぜなら、15年度予算の直前に、約3.1兆円の14年度補正予算が組まれており、執行に時間がかかる公共事業等は抑制したが、政府はそのうち1.2兆円程度が15年度予算に繰り越しになる可能性が高いとしているからである。その際、政府は14年度補正予算等を反映した税収増を0.4兆円(国の税収増のみ)と見込んでいるが、それを考慮しても、PB赤字は0.8兆円(=1.2兆円-0.4兆円)も拡大する。

PB赤字の半減目標、「達成」からは遠く

以上の説明をまとめると、次のようになる。まず、内閣府の中長期試算(昨年7月)が予測する15年度のPB赤字16.1兆円をベースにすると、第1のポイントから、増税延期でPB赤字は17.6兆円(=16.1兆円+1.5兆円)に拡大する。また、第2・3のポイントから、会計操作や歳出見直しの捻出財源で、PB赤字は16兆円(=17.6兆円-0.6兆円-1兆円)に改善する。しかし、14年度補正予算のうち1.2兆円が15年度予算に繰り越しになると、補正による国の税収増0.4兆円を見込んでも、PB赤字は16.8兆円(=16兆円+1.2兆円-0.4兆円)に拡大してしまうのだ。

この16.8兆円は、半減目標の赤字幅(16.9兆円)を僅かに0.1兆円下回るのみで、例えば補正予算の繰り越し(予測=1.2兆円)が1.5兆円に膨張すれば、半減目標の達成は不可能となる。

それでも、麻生財務相が1月13日の閣議後の会見で、15年度のPB赤字の半減目標達成に目途がついたとの発言を行っているのは、第3のポイントの歳出見直しには地方歳出の効率化は盛り込まれておらず、補正等による地方分の税収増も見込まれることから、それらの合計で追加の財源は捻出できる可能性があるからだろう。つまり、「何とか目標を達成できるかもしれない」と考えているのである。

このような現状を踏まえると、「消費増税を延期してもPB赤字の半減目標を達成したではないか」との主張が妥当でないことは明らかである。むしろ、政治との関係から、会計操作といった手段を活用し、財務省が知恵を絞って体裁を繕ったという評価が正しい。

税収予測は困難な面も、財政再建は「綱渡り」

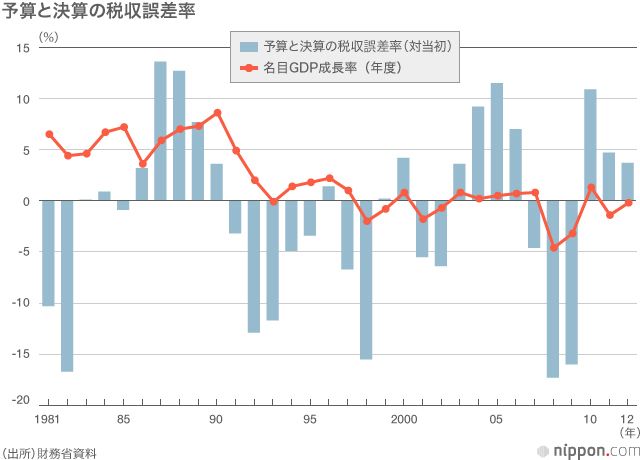

したがって、財政再建は「綱渡り状態」なのだ。しかも、経済ではリーマン・ショックのような予期せぬ変動がひんぱんに起こるため、税収の予測はきわめて難しい。1981年度から2012年度の約30年間において、国の税収見積もり額(一般会計の当初予算)とその決算額の誤差は上下に大きく振動しており、実際の税収が見積もりよりも5%以上も減少してしまった年度は10回、1割以上減少した年度は7回も存在する(図表)。

また、15年度予算の税収見積もり54.5兆円は、決算ベースでは1990年度の54.4兆円以来の高水準の税収であり、それが5%減少すれば、2.7兆円も税収減となることから、PB赤字の半減目標は達成不可能になるという視点も重要だ。

社会保障改革、追加増税の検討必要

ところで、安倍首相は2020年度のPB黒字化の達成を目指す旨の宣言を行っており、政府・与党は、15年夏頃を目途に公表予定の「新たな財政再建計画」の取りまとめを本格化する意向である。財政再建には、①増税、②歳出削減、③経済成長の3つがあるが、内閣府の中長期試算(昨年7月)によると、(15年10月に消費税率を10%に引き上げ、)名目成長率が3-4%で推移しても、20年度のPB赤字は10兆円以上にも達する見込みである。

このような現状を踏まえると、経済成長も重要だが17年4月に延期した消費増税(8%→10%)は必ず実行し、それと同時に、社会保障改革や追加の増税を検討する必要がある。その際、重要となるのは、新たな財政再建計画の工程表だ。つまり、どのタイミングで、どの分野の歳出をどの程度削減し、どの程度の追加増税を行うのかという具体的なスケジュールと内容を盛り込んだ骨組み(フレーム)である。

また、2025年は団塊の世代が全て75歳以上の後期高齢者となり、医療・介護費が倍増することが見込まれ、義務的経費が多くを占める社会保障費に切り込むことは避けられないが、その場合、年金の支給開始年齢の引き上げやデフレ下でのマクロ経済スライド発動、医療保険制度での免責導入や自己負担増といった制度改革も不可欠となってこよう。

安倍政権に問われる改革への「本気度」

なお、最近復刊となったブキャナンとワグナーの名著『赤字の民主主義 ケインズが遺したもの』(日経BP社)では、「現実の民主主義社会では、政治家は選挙があるため、減税はできても増税は困難であり、民主主義の下で財政を均衡させ、政府の肥大化を防ぐには、憲法で財政均衡を義務付けるしかない」との指摘があるが、安倍首相が財政再建の目標を堅持していることは評価できる。

いずれにせよ、敗戦から70年後の節目のいま、財政破綻という第2の敗戦を回避するため、財政・社会保障改革に対する政権の本気度が問われており、新安倍政権の取り組みに期待したい。

(2015年1月29日記)

タイトル写真:予算案を決める大詰めの政府与党協議を終え、記者団の質問に答える麻生太郎財務相=2015年1月12日、東京・首相官邸