年金だけでは足りない老後資金、20年で必要な貯蓄は1300万円

社会 暮らし 経済・ビジネス 文化 家族・家庭

世界一の長寿国の日本だが、老後の貯えがたっぷりないと年金だけでは安心して生きていけない。

- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

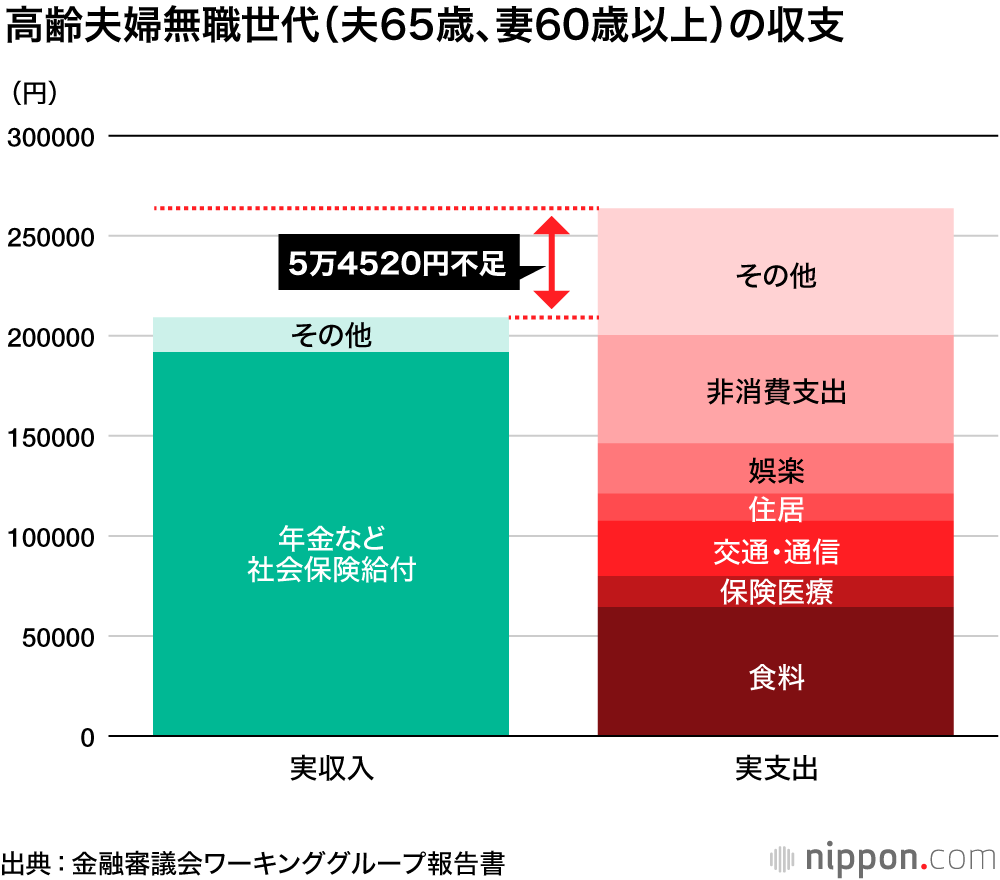

金融庁の金融審議会がまとめた報告書によると、高齢者夫婦(夫65歳以上、妻60歳以上)世帯の平均月収は年金など社会保険給付を含め計20万9198円。平均支出の26万3718円を下回り、5万4520円の赤字となる。この不足額を埋めるには退職金などで積み上げた金融資産を85歳までの20年間で約1300万円、95歳までの30年間で約2000万円も取り崩す必要が出て来る。

これらの必要額に対して、高齢夫婦の平均純貯蓄額(貯蓄から借金を差し引いた額)は平均で2484万円とされ、備えは十分のように見えるが、これはあくまでも平均値。ここまで貯えがない世帯もあるし、介護費用など特別の出費がかさめば苦しくなる。

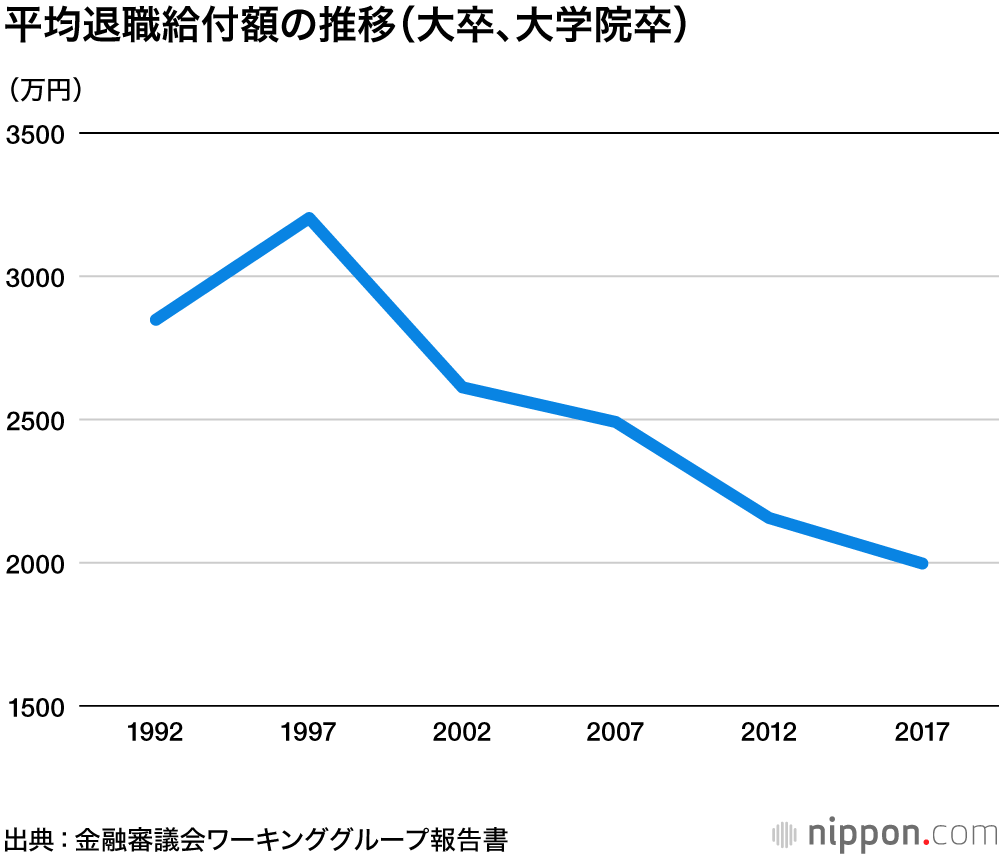

老後生活を支える資産や年金収入には逆風が吹いており、今後も一段と厳しくなる可能性がある。バブル崩壊後、賃金は減少傾向にあり、貯金する余裕は減るいっぽう。定年退職者の退職給付額(2017年)は転職など雇用流動化の影響もあり、大学・大学院卒でも平均1997万円と、20年前に比べて38%減少した。

年金制度は少子高齢化で支える人と支えられる人のバランスが崩れて傷んでおり、今後は給付額の見直しは避けられそうにない。同報告書によると、65歳時点の収入が現役時代の何パーセント程度になるかを示す「所得代替率」は2019年度には59.7%あるのに対し、1984年生まれの人が65歳になる2049年度には50.6%まで落ち込む見通しだ。

同報告書によると、老後の資金不安への対策を尋ねたところ「現役で働く期間を延ばす」「生活費の節約」という回答が多かった。ただ、男性で平均余命(80.98歳)と健康寿命(72.14歳)との差は8.84歳開いており、高齢になってからの就労収入には限りがある。

写真:PIXTA