60歳以上世帯の17%に4000万円以上の貯蓄 : 持ち家、ローン完済、退職金で悠々自適?

経済・ビジネス 社会 暮らし 家族・家庭

30代で家を買い、現役で働いているうちにローンを返済し、退職金と年金でのんびり老後の生活を楽しむ――しばらく前までは、人生設計の大きな枠組みとしてこんなイメージを描いていた人が少なくなかったのではないだろうか。非正規雇用が増え、少子高齢化が進む中で、今の30代、40代にとっては、夢物語のように思えるのでは…

- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

内閣府が2020年に全国の60歳以上の人を対象に実施した調査で、経済的な意味で日々の暮らしについて「困っていない」「あまり困っていない」と答えた人の割合は全体で63.6%だった。退職年齢を迎え、収入は減少するものの、それまでの資産形成で安心の老後を手に入れている人が多いようだ。

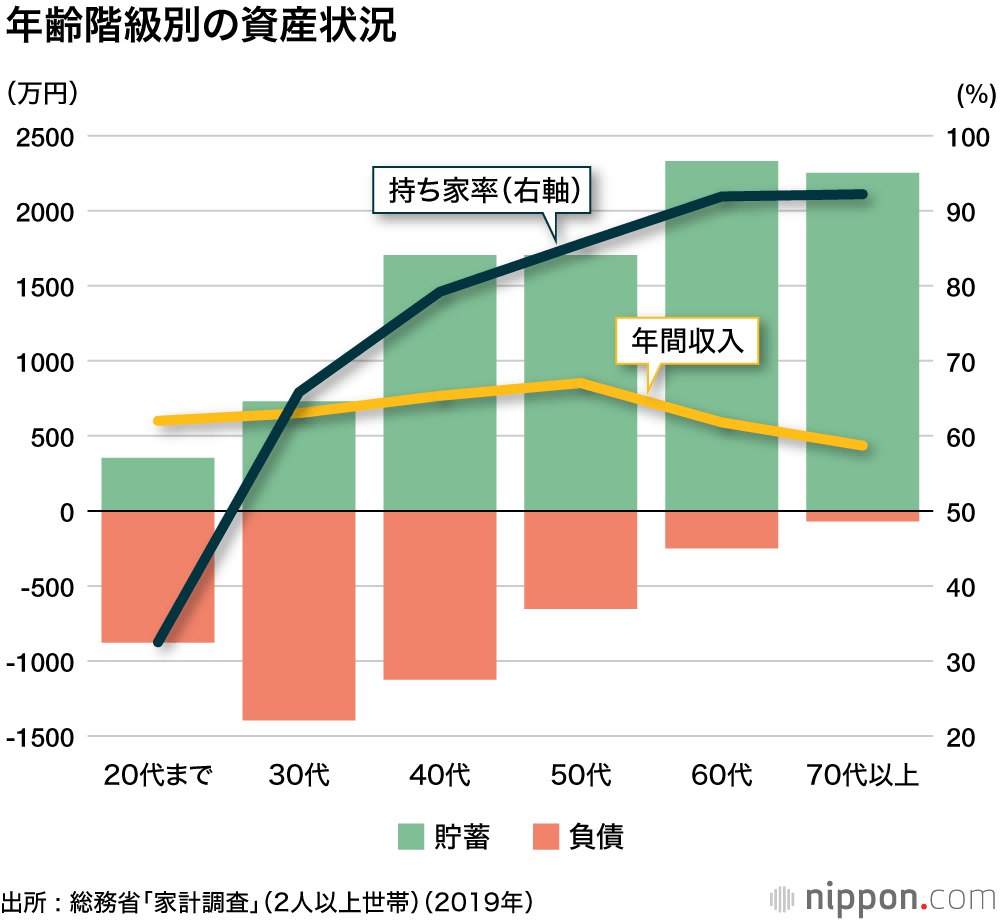

世帯主の年齢階級別の家計の貯蓄・負債状況は、年齢階級が高くなるほど、貯蓄額と持家率が増加する一方、負債額は30代をピークに減少に転じる。30代で住宅ローンを組み、着々と返済していくイメージだろうか。

貯蓄から負債を差し引いた純貯蓄は、世帯主の年齢階級が高くなるにつれて増加。60代で貯蓄がポンと跳ね上がるのは、会社勤めの人は退職金収入が入るためと考えられる。現役を引退する頃には、住宅ローンは完済し、「60代」「70代以上」の世帯では、他の年齢階級より大きな純貯蓄を有している。

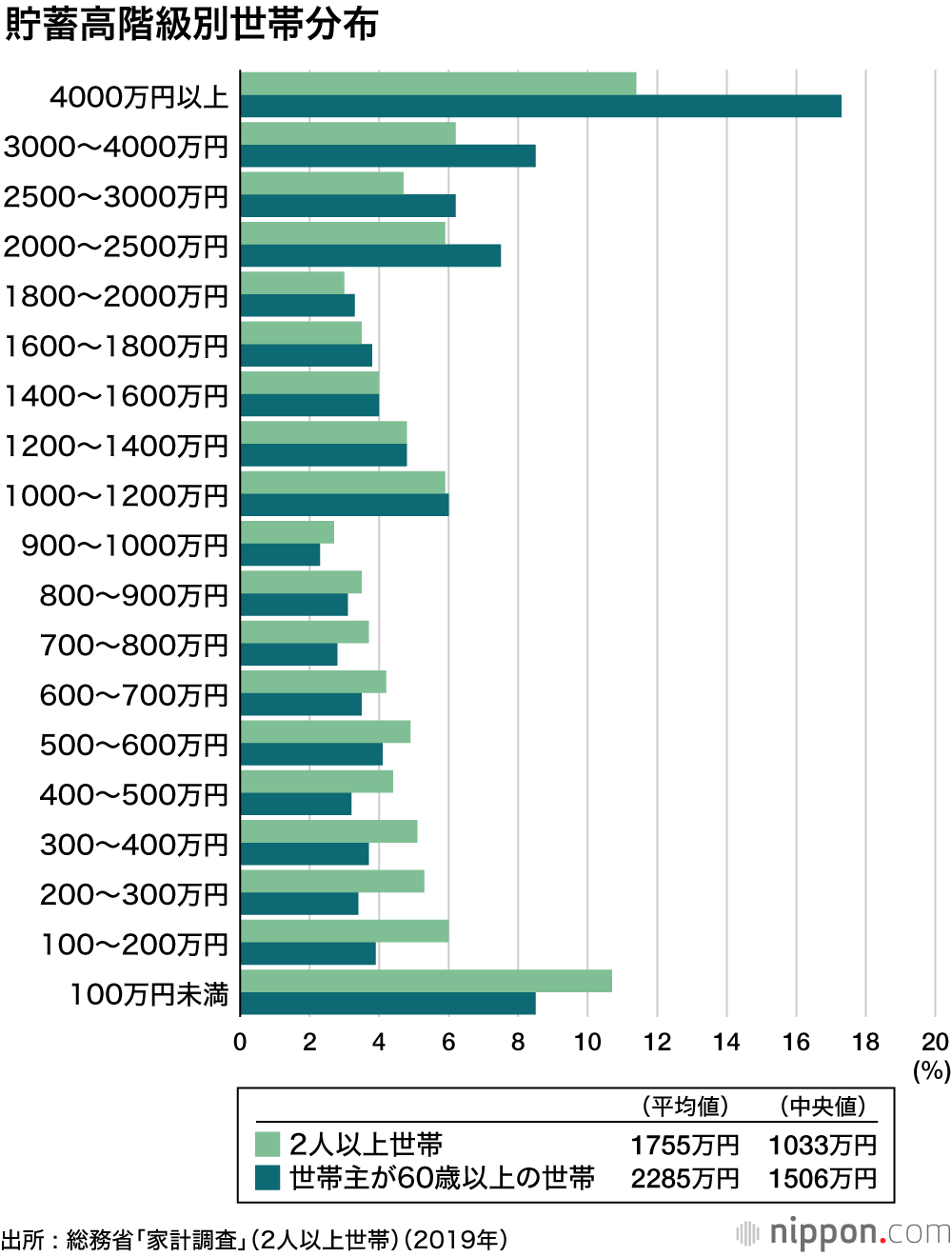

貯蓄現在高階級別の世帯分布を見ると、世帯主の年齢が60歳以上の世帯では、4000万円以上の貯蓄がある世帯が17.3%であり、2人以上世帯全世帯の11.4%と比べて高い水準となっている。

貯蓄現在高は、2人以上世帯全体の中央値が1033万円であるのに対して、世帯主の年齢が60歳以上世帯は1506万円と、およそ1.5倍となっている。

バナー写真 : PIXTA