がんにかかると年収2割減―ライフネット生命調査 : 貯蓄の切り崩しで生活費工面

健康・医療 社会

昭和の時代は「不治の病」と恐れられていたがんも、医療技術の進歩で治療して克服できる病気になりつつある。しかし、治療にかかるお金、治療後の生活資金をどうするかは頭の痛い問題。

- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

ライフネット生命は、2025年7~8月に「がんとお金」に関する調査を実施、がん診断時に働いていた人719人から回答を得た。

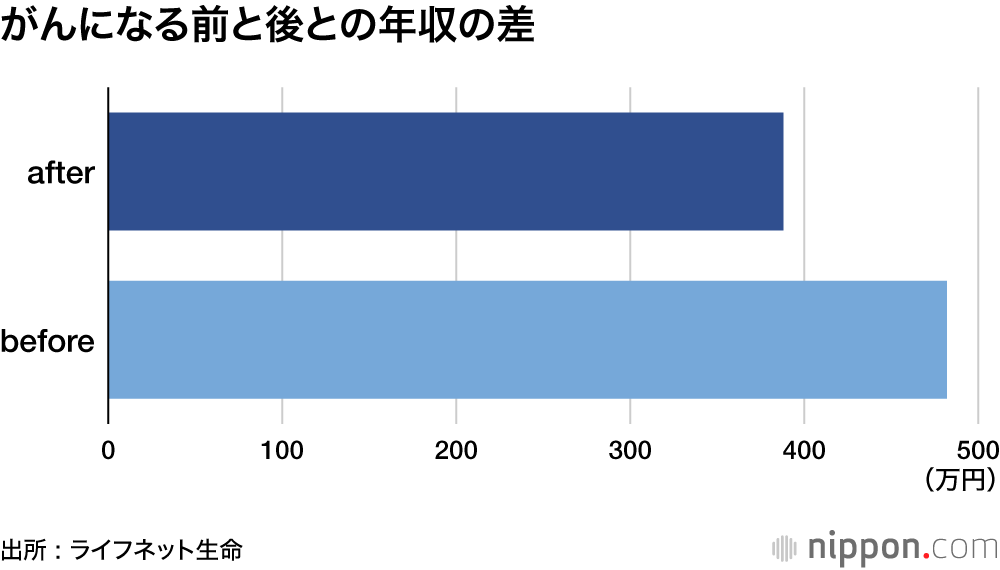

がんになる前と後の年収は、約482万円から388万円に20%ダウン。同様の調査を実施した17年、20年の減少幅もほぼ同じだった。

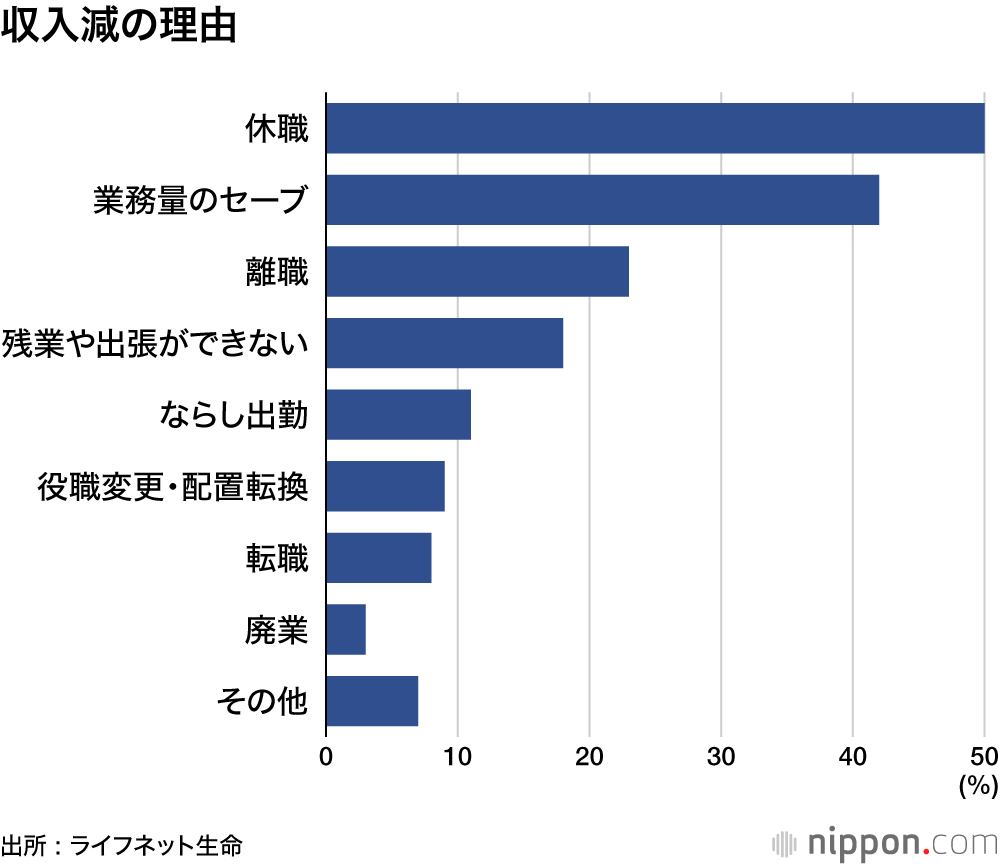

収入減の理由は、「休職」50%が最も多く、「業務量のセーブ」42%、「離職」23%と続いた。「治療後に急な異動を命じられた」(40代・正社員)など配置転換によって水準が下がるケースもある。

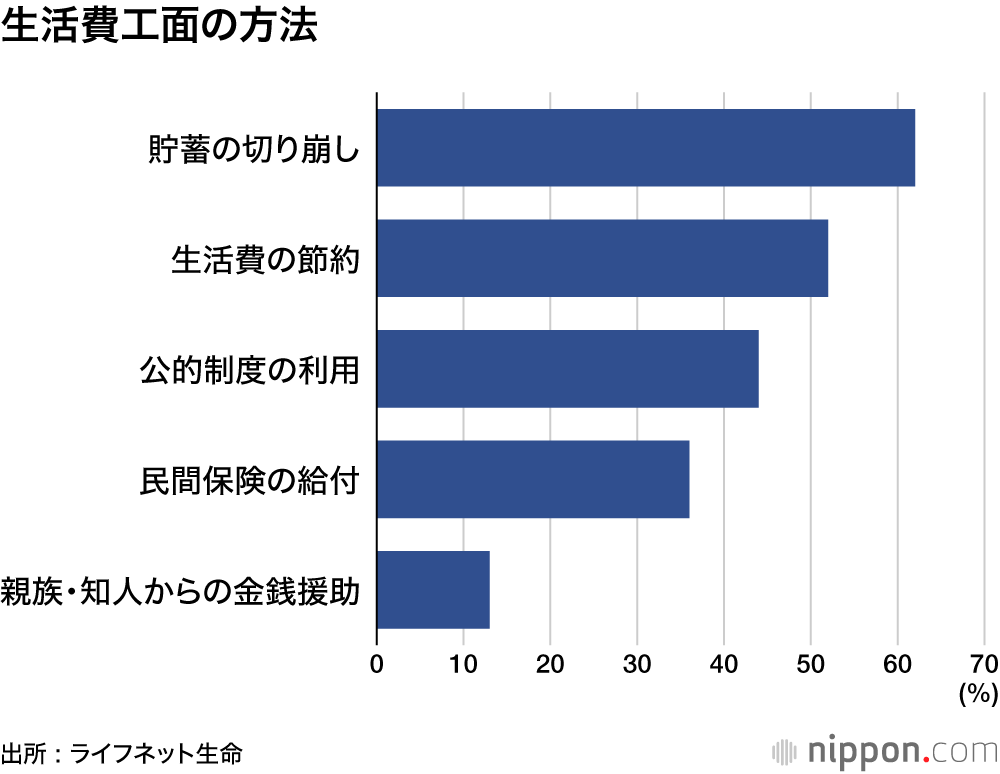

収入減を補う生活費工面の方法としては、「貯蓄の切り崩し」62%、「生活費の節約」「公的制度の利用」が続く。

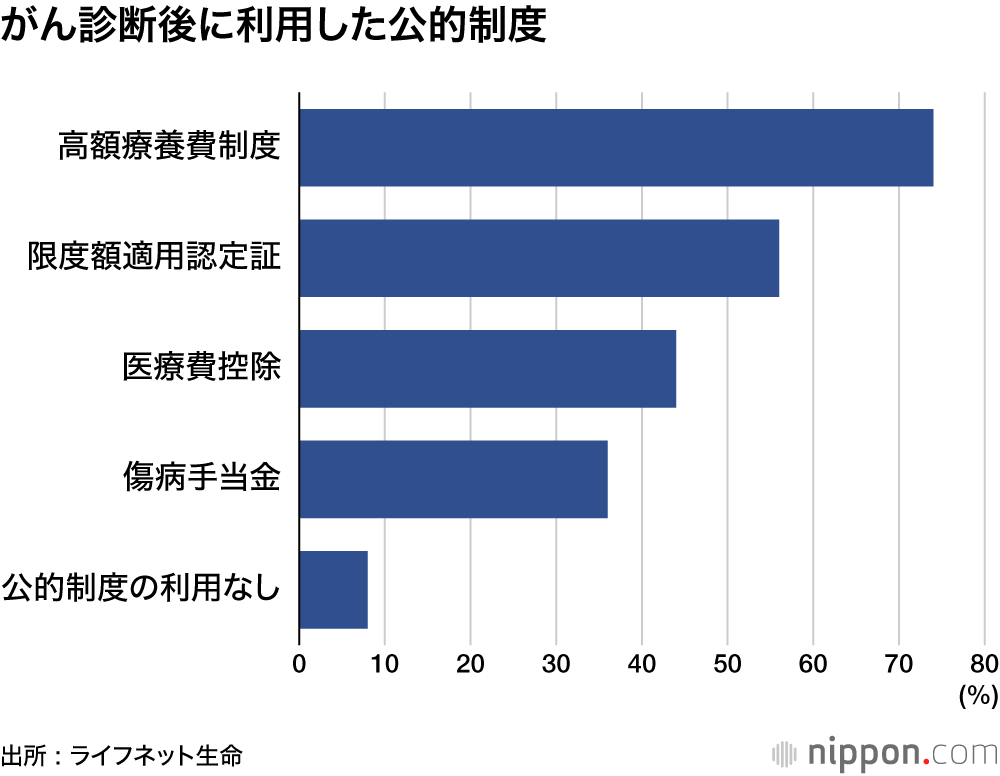

利用した公的制度としては、自己負担限度額を超えた医療費の払い戻しを受けることができる「高額療養制度」74%。窓口で支払う金額をあらかじめ自己負担限度額までにする「限度額認定制度」の利用も56%と2番目に多かった。

しかし、公的制度の利用だけではで「まったく足りない」「どちらかと言えば足りない」が39%。「ならば…」と頼ることになる民間保険には85%の人が加入していたが、そのうちの20%は「通院治療の保障がなかった」などの理由で給付金を受け取れなかったと答えた。

病気になってからでは遅い。健康な時にこそ、病気のことを考えて保障内容を確認しておきたい。

【資料】

- ライフネット生命「がん経験者に聞いた『がんとお金』の調査2025」

バナー写真:PIXTA