フラット35の最低金利が3.21%に:首都圏は10年前に比べ住宅価格と金利で月20万円もの負担増

経済・ビジネス- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

インフレ懸念で金利上昇

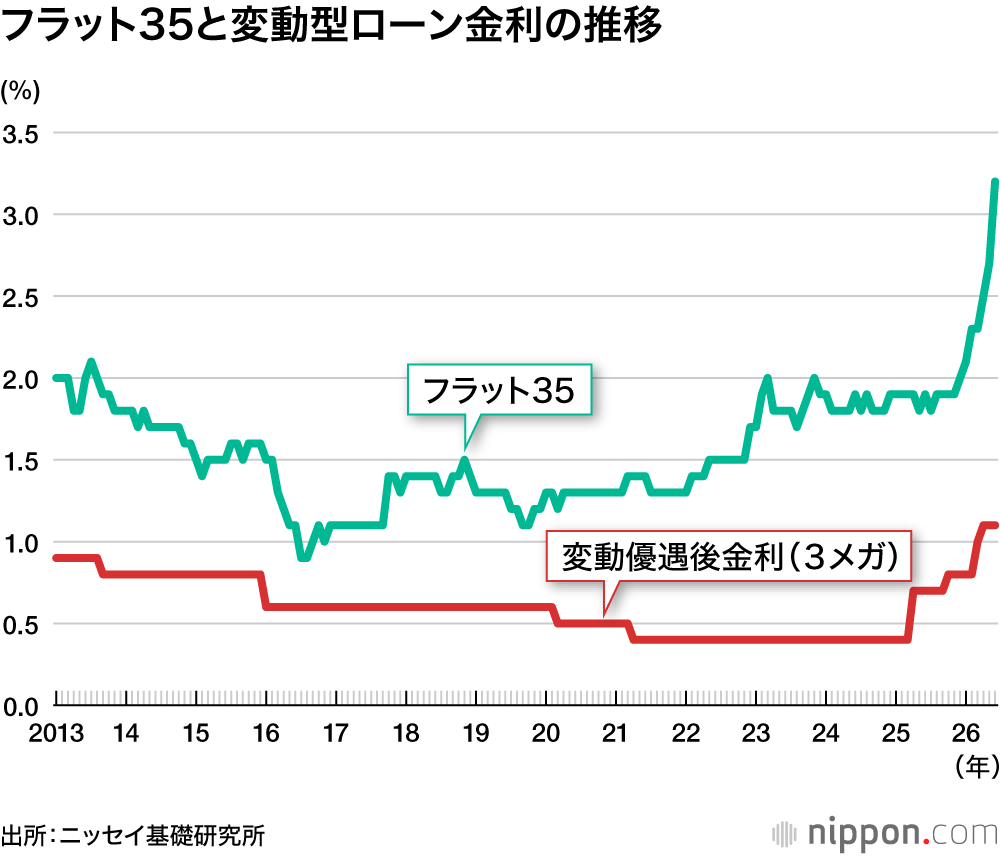

フラット35は、住宅金融支援機構(旧住宅金融公庫)と民間金融機関が提携して提供する最長期間35年の長期固定型住宅ローン。6月の金利水準は最低でも3.21%となり、17年ぶりに3%台に乗せた。比較可能な現行制度となった2017年10月以降では初めて。

背景にあるのは、物価上昇だ。フラット35の金利水準は、長期金利(10年物国債利回り)の影響を受ける。市場は財政健全化への懸念に加えて、直近では中東情勢悪化・原油価格高騰に伴うインフレ加速を予想して、長期金利が上昇し続けている。

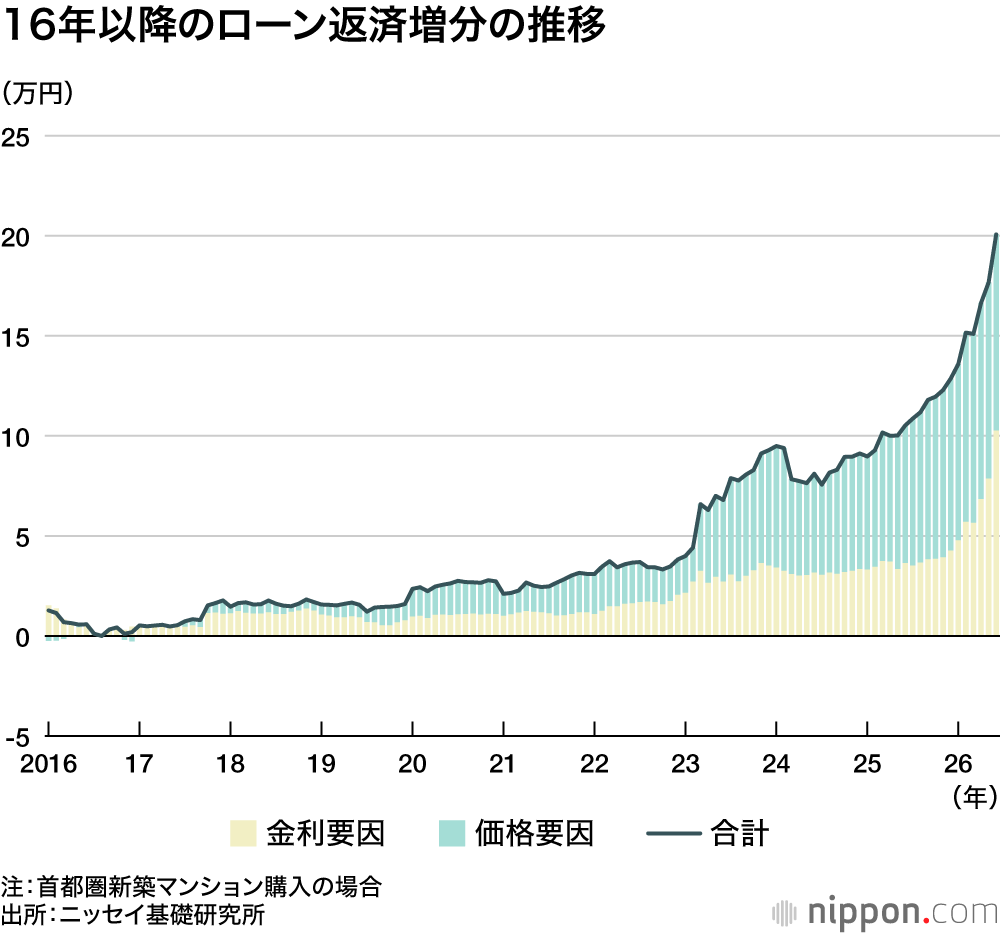

ニッセイ基礎研究所によると、フラット35の金利が最も低かったのは、制度改正前の16年8月の0.9%。その当時に比べて、現在の首都圏新築分譲マンション価格(12カ月移動平均)は3922万円も値上がりし、9585万円に達した。仮に住宅価格の9割をフラット35で借りた場合、月々返済額は16年8月当時に比べてマンション価格分で9万8003円、金利上昇分で10万2668円の計20万671円もの負担増となる計算だという。

一方、フラット35のような長期固定金利型ではなく、民間金融機関が提供する変動金利型住宅ローンは1%程度(優遇後金利)と低水準にとどまっている。緩やかに政策金利引き上げを目指す日銀の金融政策の影響を受けており、現状では固定型よりも2%程度も低い。住宅ローン利用者の8割は短期変動型を選択している。

ただ、短期変動型金利について、ニッセイ基礎研の小林正宏・客員研究員は「長期金利が先行して上昇しており、インフレ予想が強まっている。イラン情勢などで先行きはどうなるか分からない」と指摘。「万が一、金利が上昇しても耐えられる余裕がある人なら変動型でもいいだろうが、常に金利上昇の不安を感じている人ならば、固定型で安心を優先する選択肢もある」と話す。

【資料】

- ニッセイ基礎研究所「フラット35の最低金利は3%台に」

- フラット35「借入金利の推移」

バナー写真:イラストAC