「変調」ソフトバンク(下):辞めるに辞められない、いまだ孫正義個人商店

経済・ビジネス- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

巧妙な節税手法に対する「包囲網」

外部環境の変化も、ソフトバンクグループ(以下、SBG)の経営に影を落としている。

政府は今年度の税制改正で、法人税の徴収を強化した。多額の利益を上げながら、海外の子会社の株式を使うことで赤字決算とし、納税額を減らす節税手法の穴をふさいだ。

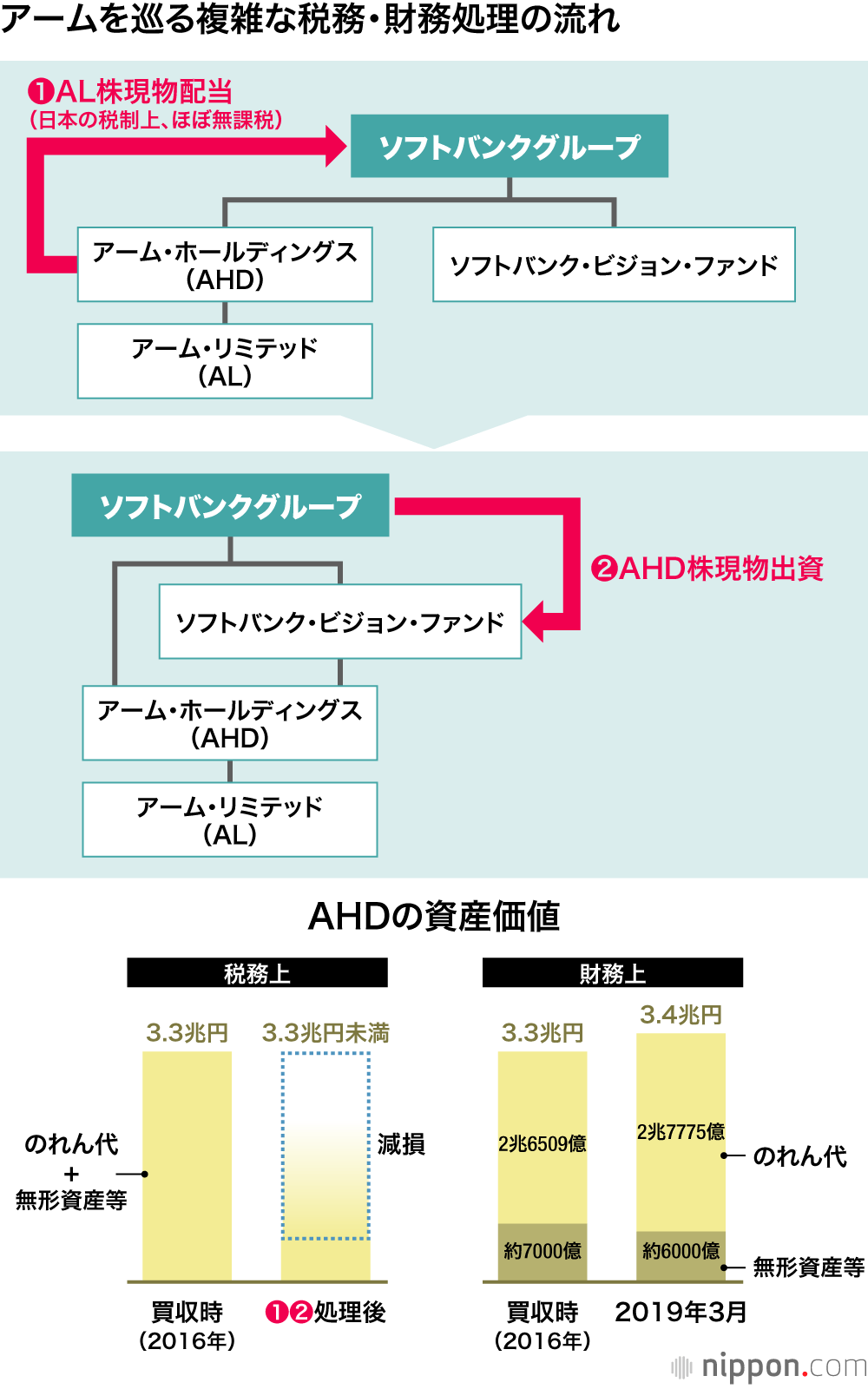

この改正のきっかけを作ったのが、他ならぬSBGが2016年に約3兆3000億円で買収した英半導体設計会社アーム・ホールディングスを巡る会計処理だった。

アーム・ホールディングスはスマートフォンやゲーム機などの中央演算装置(CPU)の設計を行う会社を傘下に置き、モバイル向け市場で圧倒的なシェアを持っている有力企業だ。SBGは株式市場価格の4割増しで全株を取得した。有価証券報告書によると、無形資産のテクノロジー(技術)や顧客基盤、商標権、その他資産および負債の資産価値は約7000億円で、残る2兆6000億円余りをSBGは「のれん代」として計上した。

「のれん代」はいわば見かけ上の資産で、日本の会計基準では一定期間をかけて減損処理していく。だが、SBGが採用する国際会計基準(IFRS)では、経営に影響が及ぶような事態でなければ、減損処理しなくてよい。

SBGはアーム買収後の2018年3月~19年3月の決算期に、持ち株会社であるアーム・ホールディングスが保有する子会社で半導体設計の実務を行うアーム・リミテッド株の多くを配当として受け取った。日本の税制上、海外子会社株の現物配当はほぼ無課税となっている。

アームを巡る複雑な会計処理のカラクリ

並行してSBGはアーム・ホールディングス株を、傘下の投資会社ソフトバンク・ビジョン・ファンド(以下、ビジョン・ファンド)に現物出資した。

実務を行うアーム・リミテッド株を失ったアーム・ホールディングス株は買収時の簿価より資産価値が減ることになり、この現物出資はSBGの損失として計上された。この二つの会計処理により、2期合算の連結営業利益が約3兆6000億円にのぼるSBGが単体で払った法人税は計1000万円だった。

企業の社会的責任の観点からは非難を浴びてもおかしくない行為だろう。SBG内で株のやりとりをするだけで、税金を払わなくていいのだから。だが、借金をテコに投資を繰り返すSBGと株主にとっては、キャッシュの社外流出を防ぐ合法的手法だ。日本政府は今年度の税制改正を待たなければ、子会社株を使った節税を防ぐことは出来なかった。

一方、SBGの一連の行為を財務処理の観点からみると、錬金術のような数字が現れる。有価証券報告書によると、買収時点のアーム・ホールディングスは、無形資産がテクノロジー5376億円、顧客基盤1486億円、商標権59億円の無形資産など、「のれん代」が2兆6509億円となっている。

アーム・ホールディングスはその後、アーム・リミテッド株の大半がSBGに移ったため、企業価値が減損したと税務処理されている。SBGは18年3月期の有価証券報告書で、セグメント情報のアームを「アーム・リミテッド」に変更した。そして、アームの「のれん代」を「ポンド高」を理由に、1600億円余り多い2兆8607億円とした。無形資産の減価償却を含めても、みかけの資産は買収時とほとんど変えなかった。

税務と財務処理の違いと言ってしまえばそれまでだが、いいとこ取りの会計処理が腑に落ちない読者も少なくないだろう(東京国税局はSBGがアーム社株の損失を18年3月期に計上することを認めず、約4200億円の申告漏れを指摘し、SBGは修正申告を⾏った)。

SBG広報は「個別の取引についてはコメントを控えます。アームに関しては、当社グループの海外事業における最適な資本関係を実現するため、2018年3月期、アームグループにおいて資本関係の再編が行われました。当社としても、今後の海外事業の発展に寄与する合理的な再編であると判断し、承認いたしました」としている。

買収後、伸び悩むアームの業績

ただ、借入金が多いSBGにとって、税務と財務処理の違いは利点が多い。巨額の「のれん代」を含むアームの資産価値が大きく減れば、負債も同時に減らさないと、債務超過に陥りかねないリスクがあるからだ。

それは借金をテコに投資を繰り返してきたSBGにとって、今年の株主総会で「借金しない。リスクをとらない」と他の経営者のサラリーマン化を批判した孫氏にとって、資産を減らしての縮小均衡はありえない選択肢だろう。

ただ、買収後から、アームの業績は伸び悩んでいる。2016年度は900億円あった調整後EBITDA(キャッシュ利益)は急減し、19年度は300億円にとどまった。激しい競争に打ち勝つためのエンジニアの大量採用が要因のひとつで、SBGは「先行投資」としている。買収時に孫氏は「2020年には現在の4倍、5倍の規模になる」とし、5年以内の再上場をうたった。だが、現在の業績では、買収時点を超える株価を公募価格に設定できるとは考えにくい。この現実はSBGの高値掴みを意味する。

そもそも、孫氏の言う再上場するアームとは、ホールディングスなのか、リミテッドなのか。SBG広報は「詳細は回答を控えます」と答えた。アームは2020年7月にIoT(モノのインターネット)部門をSBGに移管すると発表した。複雑な資本・組織再編を繰り返すアームの価値は外部からにわかに判然としない状態に置かれている。

そもそも、IFRSの基準を審議する国際会計基準審議会(IASB)は、「のれん代」を非償却とすることの是非を巡り、割れている。2018年から義務化の検討に入り、今年は僅差で非償却の維持が決まった。「のれん代」の減価償却が義務化されれば、SBGの財務悪化は避けられない。

差し迫った地政学リスク

地政学リスクもある。米国と中国の対立という経済人にはコントロールできないリスクだ。

貿易と新型コロナウイルス感染拡大を巡る米中対立の余波で、米上院は2020年5月、一部の中国企業の米株式市場上場を禁じる法案を採択した。

下院は7月に審議を行っているが、現時点で下院に上程されておらず、すぐにアリババが上場廃止となる可能性は低い。だが、アリババ株頼みのSBGにとって、同法案は経営リスクを高める。

一方、中国の「中華人民共和国外商投資法」も大きなリスクだ。外国人や外国法人の中国国内での投資を規制する外商投資法は、VIE(変動持分事業体=出資の方式によらずに、関連の契約書の締結により、中国国内の中核会社を実質的に支配し、連結するというスキーム)」の規定があいまいなまま、今年1月から施行された。

VIEは外資規制対象となっている中国国内の企業を実質的に運営するための組織だ。これを使って、海外で上場した中国企業は多く、アリババ・グループ・ホールディングスもそのひとつだ。

ただ、このVIEは外資規制とベンチャー企業育成の妥協の産物の面が大きく、安定性に欠ける。アリババが上場した際の目論見書にも「将来的な中国政府の見解、法解釈変更リスク」の存在を明記されている。米中経済・安全保障問題再検討委員会(USCC)は2016年、「VIEと結んだ契約を中国の司法が維持しない可能性は極めて高い」と指摘している。

外商投資法はVIEについて明文化が期待されていたが、引き続きグレーゾーンの扱いが続くことになった。一国二制度をほごにした「香港国家安全維持法」を突如成立させた中国政府を見る限り、米中対立下でのVIEリスクはむしろ高まっている。最悪の場合、アリババ株がVIEの支配権を否定され、株式価値を失う恐れがある。SBGにとっては悪夢のシナリオだろう。

SBGはアームを3兆3000億円で買収した際、みずほ銀行から約1兆円を借り入れた。過去にもボーダフォン買収、米スプリント買収で兆単位の借り入れを重ね、連結有利子負債は一時、グループで約13兆円、上場子会社のソフトバンクで約5兆円にのぼった。Tモバイルの債務約7兆円が保有株の一部売却で連結から外れ、「ソフトバンクは独立した上場会社として債務返済責任を負う」(広報)として、グループの巨額債務論を打ち消す。

距離を置き始めた日本のメガバンク

ただ、SBGの有利子負債は今期、2020年3月期よりも約5000億円増え、自己株買いやビジョン・ファンドへの出資などに充てられた。この資金調達では、クレディ・スイスとJPモルガン・チェースが融資を主導し、みずほ銀行をはじめとする国内3メガ銀行(みずほ銀行、三菱UFJ銀行、三井住友銀行)は距離を置いた。

有利子負債増加を懸念する国内メガ銀行の意向もあり、SBGは4兆5000億円の債務返済を進めるが、原資の多くは保有株式の売却だ。借金をテコに拡大してきたSBGの成長の歯車が逆回転することは、同社の株主価値の縮小を招きかねない。SBGは2兆5000億円の自社株買いを予定しているが、配当原資のめどが立たないため、今期の配当は未定としている。

厳しい状況にあるSBG株を借入金の追加担保として、孫氏は今年3月、金融機関に提供した。3月の株価急落を受けてのもので、担保分は保有株の4割を超えた。銀行もまた、SBGの浮沈を事実上、孫氏個人に頼らざるを得ない。

孫氏は今年の株主総会で、かつて60代で退任すると発言したことを問われ、「69歳くらいになったらおおむね60代だ、と言って続けるかもしれません。だいたいそんな感じだ」と、かつての公約をさらりと撤回した。

だが、それは経営も債務負担も孫氏個人に頼らざるを得ず、辞めようにも辞められない現実を改めて自認しただけなのかもしれない。

<前編はこちら>

バナー写真:2016年7月、約240億ポンド(約3.3兆円)でアーム・ホールディングスの買収を発表した直後に開催された「SoftBank World 2016」で基調講演をするソフトバンクグループの孫正義社長(当時:時事通信)