国際金融センター香港を舞台とする米中新冷戦の実相

政治・外交 経済・ビジネス 国際・海外- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

中国にとって香港は「金の卵を産むガチョウ」

米中新冷戦の主戦場は国際金融センター香港である。2020年6月末、中国の習近平政権が香港の政治、表現の自由を制限する「香港国家安全維持法(国安法)」施行を強行した。それに対し、トランプ米大統領は7月14日、「香港自治法」案に署名、発効させ、対中金融制裁を発動できるようにした。

基軸通貨ドルを武器に、ピンポイントで中国の党幹部や金融機関を狙い撃ちにするが、米国はそれにとどまらず、中国のドル利用を全面的に封じる法的手段も用意している。

香港自治法は国安法を振りかざす党幹部、組織に対して、資産凍結やビザ(査証)発給停止などの制裁を科すばかりでなく、香港抑圧に加担する金融機関に対しては、中国系、外資を問わず、米金融機関からのドル融通を禁じる。米国が金融制裁に重点を置く理由は、中国の通貨制度は実質的な意味でドル本位制であり、それを支えてきたのが国際金融センター香港であるという歴史的背景抜きには語れない。

中国人民銀行は流入する米ドルを原則としてすべて買い上げ、人民元資金を発行する。中国本土から香港に人民元を持ち込めば、米ドルにペッグ(釘付け)された香港ドルを介して、米ドルと自由に換えられる。中国にとって香港は紙切れの通貨、人民元を価値ある米ドルに転換できる錬金術センターであり、金の卵を産むガチョウにも例えられる。

人民元の国際取引の7割以上は香港に集中

上海金融市場が発展してきた今でも、人民元の国際取引の7割以上は香港市場に集中している。中国本土への外国企業直接投資の6割以上は香港経由である。中国銀行など中国の国有商業銀行は海外との取引の大半を、香港から主に米ドル建てで行っている。

1949年10月1日、毛沢東による天安門広場での建国宣言後、深圳(しんせん)まで攻め込んだ人民解放軍東江縦隊1万2000人に対し、毛の了承を得た周恩来が香港への渡河(とか)をやめさせた。英国との合意で中国は香港での貿易や金融で特別扱いされると保証されたからだ(拙著『人民元・ドル・円』岩波新書参照)。香港を奪還せずに「長期打算、充分利用」(長い目で考え、利用し尽くす)することにした。

1970年代末、最高実力者鄧小平は改革開放路線に踏み切り、外資を積極導入したが、外資の対中進出拠点は香港だ。鄧小平はドルとの交換レートを固定した人民元を発行して財政・金融を拡大させ、高度経済成長を実現する社会主義市場経済モデルを定着させた。米国の同意のもとに2001年には世界貿易機関(WTO)に加盟し、「世界の工場」としての地位を築いた。

息子ブッシュ、オバマ政権とも、中国市場の拡大に幻惑されて、中国の対米貿易黒字拡大をなすがままにした。中国の対米黒字増加は経済のみならず、急速な軍拡を支え、習政権の拡大中華経済圏構想「一帯一路」や南沙諸島の占拠・埋め立てなど、対外膨張策を可能にした。

米国を本気にさせた香港民主化運動弾圧

待ったをかけたのが2017年発足のトランプ政権である。米国第一主義を唱え、企業の米国回帰と中国の対米輸入拡大を迫る。18年には対中貿易制裁を繰り出し、昨年12月には年間で3000億ドル規模の中国の対米貿易黒字を2000億ドル削減させる米中合意が成立した。

対米貿易黒字は前述したように、人民元創出に欠かせないドルの最大の獲得源であり、米中貿易戦争は通貨対立を内包していた。それを表面化させるきっかけになったのは、19年夏以降に香港で燃え上がった、若者らによる民主化運動である。習政権は香港の司法に直接介入できるようにする「逃亡犯条例改正案」を香港に強要した。北京の圧力を受けて香港当局がデモの弾圧に徹する。

2019年秋、ワシントンは「香港人権・民主主義法」を制定、同時に「米国-香港政策法」を修正した。この修正条項により香港ドルと米ドルの交換を禁じることができるようになったことが、グローバルな金融危機の引き金になりかねない。

前述の香港自治法はその点、ピンポイントで攻撃して、返り血を最小限にとどめる策とも見える。身内を米国など海外に住まわせ、巨額の資産をそこに移している党幹部はドル資産凍結に脅えるし、香港抑圧につながる融資に関わりかねない香港進出の金融機関は、中国系、邦銀など外資を問わず、ドルを調達できなくなることを恐れよう。

習政権が金融大手を香港に誘い込む「甘い汁」

習政権がそんな日米欧資本を引きつける決め手とするのが、西側資本の利益至上主義につけ込むことだ。

米ウォールストリート・ジャーナル紙7月24日付けによると、習政権が国安法を準備し始めたのは、香港で民主化要求デモが燃え上がっていた昨年夏である。ちょうど同時期に、米国政府と議会が米市場に上場している中国企業の不透明な財務内容を厳しくチェックし始め、上場基準の緩い香港市場に重複上場する必要性に迫られていた。

香港市場に上場する中国企業は19年6月で1197社、時価総額シェアは68%だったが、10月から上場数、時価総額シェアとも急増し始め、20年7月には1285社、79%となり、紅く染まった。

上海、深圳の証券市場と香港市場の間では、人民元建てで株式の売買が相互取引できる「ストックコネクト」という仕組みがあり、7月からは中国化された香港市場に殺到し、香港株価が急上昇した。うたい文句は高成長が期待される中国からの新規上場企業で魅力一杯の香港市場である。

香港に拠点を持つ英国の大手金融資本、HSBCは国安法支持を表明し、モルガンスタンレーなど、ウォール街の金融大手は中国企業新規上場の幹事引き受けや中国企業株売買仲介に血眼だ。

香港株の上昇は習政権の格好の宣伝材料でもある。国安法によって情報の自由が奪われる香港市場に対する国際社会の不安に対し、「香港は安全になる。さらにこれからも有望な中国の成長企業が香港市場に続々と上場するので、もっと安心できる投資機会となる」と信じ込ませる。これも人民元資金で操作できる。

東京が香港の代替国際金融ハブになるのは幻想

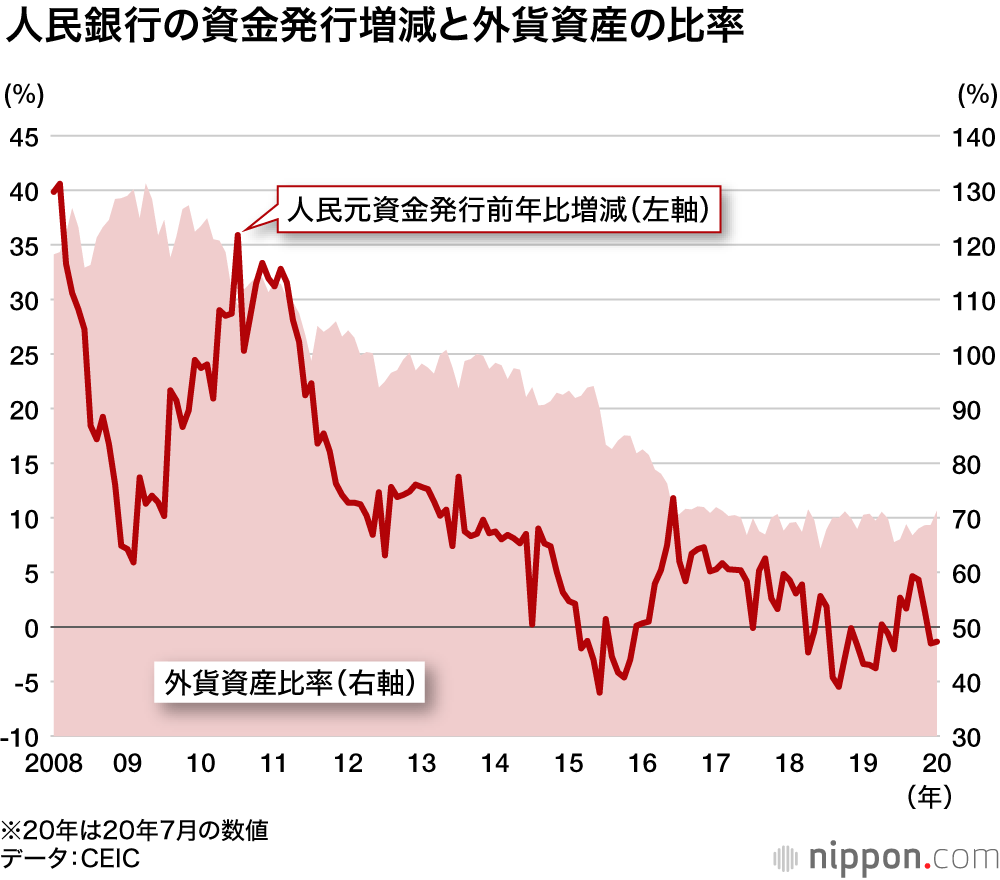

中国は新型コロナウイルス禍に翻弄される世界の中、力強さには欠けるにしても、いち早く経済をプラス成長軌道に乗せつつあるのだが、アキレス腱が外貨難である。人民元資金の発行残高に対する外貨資産の比率は2015年には総資産比で100%を割り込み、17年末には7割を切り、現在に至る。この結果、コロナ不況のための金融の量的拡大は限られ、政府の財政出動も極めてしょぼい。

外貨準備高減少の主因は資本逃避である。15年夏は人民元レートの切り下げ、その後は不動産市況の悪化、そして18年夏には米中貿易戦争が勃発した。習政権は資本逃避を食い止めようとして、党幹部による不正蓄財を取り締まった。

党幹部やその身内が不正行為によって稼いだ富はドルに換えられ、海外に持ち出される。逃避の中継基地が香港であり、習政権が国安法によって香港を直轄下に置く動機は、民主化運動抑圧ばかりではない。

日本国内では、東京が香港に代わるアジアの国際金融ハブになると期待する向きがあるが、ことの本質を見間違えている。国際金融はあくまでもニューヨーク、ロンドンが要であり、アジアの香港やシンガポールがハブになったのは、税をほとんど徴収されないなど、「強欲の自由」が保証されているからである。

習政権と香港の親中派は香港市場が中国と一体化すれば、以前にも増して稼げると喧伝(けんでん)する。東京にチャンスがあるとすれば、米国が金融制裁を強め、前述したような香港ドルと米ドルのペッグ禁止という極限にまで米中通貨戦争が突き進む場合に限られるだろう。

バナー写真:中国国旗、五星紅旗がはためく香港の金融センター街(共同通信)