のしかかる奨学金返済(上):「子供を持つのは諦めた」、自己破産の不安を抱える人も

社会 仕事・労働 教育 家族・家庭 経済・ビジネス- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

最初から返済できない

30代の女性Aさんは現在、非正規社員として週4日コールセンターで働いている。大学時代に返済義務のある貸与型奨学金250万円を公的機関の日本学生支援機構から借りたが、昨年までの9年間、月々の返済ができないでいた。

話は大学2年当時にさかのぼる。実家の家業は経営が思わしくなく、父親が運転資金としてAさんの奨学金を口座から引き出しては返すという自転車操業を繰り返していた。しかし、ついに金が回らなくなり、ある日、残る奨学金が消えてしまった。学費を納められなくなったAさんは、卒業できずに2年で除籍された。「除籍によって大学に通っていた事実ごと消されてしまうので、高卒と同じ。その後の就職に苦労した」。後には債務の山が残った。

デパ地下の食品売り場でアルバイトした後、現在のコールセンターに勤めて今年で7年目。昨年まで手取りが月17万~18万円で、ボーナスもない。「時給が半期ごとに10円、20円単位で上がるのがやっと」という生活。病気入院のため、まとまった資金が必要となり、カードローンも利用せざるを得なくなった。月1万5000円の奨学金返済に充てるお金は捻出できず、過去9年間、学生支援機構の返済猶予制度を利用してきた。

最低賃金を1500円に引き上げるよう求める人たち=東京都千代田区(時事)

返済猶予は10年が限度。あと1年しか残っていないところまで追い込まれた今年、一筋の光明が差した。人手不足や30年ぶりに高い賃上げ率となった春闘を追い風に、時給が300円アップしたのだ。百円玉3個分の違いだが、「低賃金の身だと無視できないぐらい違う」。手取りで月20万円を超える水準となり、奨学金の減額返済制度を利用すれば、月の返済額を半分の7500円に減らして、返済を始めるめどが立った。

だが、減額する分、返済期間は現在の19年から、最長で34年まで延びる。残債はまだ200万円以上あり、仮に最長まで延ばせば、完済時には60歳を優に超えてしまう。Aさんは健康を害していることもあり、「いつ働けなくなるか分からない」との不安を抱えている。「いつか自分は払いきれなくて自己破産するんだろうなと、思い続けてきた」と明かす。時給が300円上がり返済を始めるつもりだとはいっても、「建設的なことはまだ言えない」と悲観的な見方に変わりはない。

家業の不振、父親による奨学金流用そして大学除籍…。Aさんは若くして、予期しない波乱の人生を経験した。「簡単に借りられる割には、返済がとてもシビアなのが奨学金。社会経験のない高校生の時に、多額のお金を借りる判断をするのは危険だと思い知った」

非正規と「名ばかり正規」

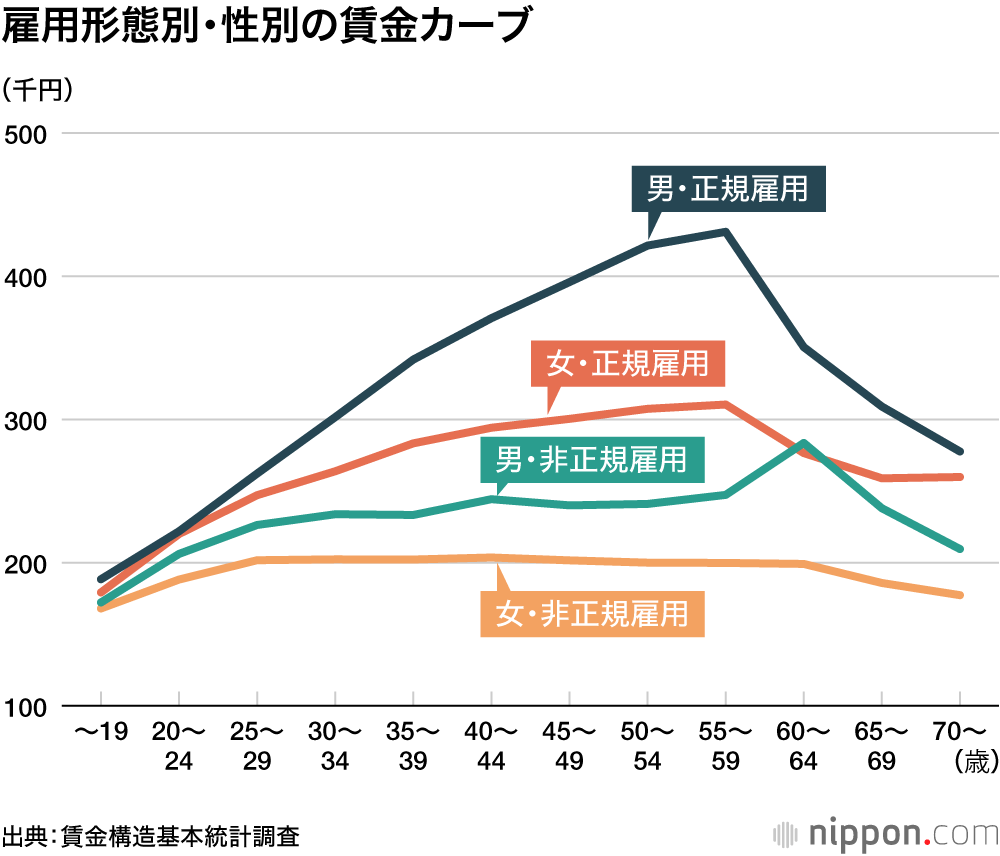

奨学金を借りた若い人たちが社会に出て直面する最大のリスクは、低収入だ。特に雇用者の4割を占める非正規社員は年齢を重ねても、賃金は低水準のまま、ほぼ横ばい。年齢に応じて緩やかに賃金が上昇する正社員との賃金格差は開いていく。さらに女性は男性よりも低賃金という性別格差もある。

一方、正社員と言っても、大企業で雇用が安定し高収入を得られる人ばかりとは限らない。「最近は『名ばかり正規』(周辺的正規労働者)が増えている」と指摘するのが、武蔵大学人文学部の大内裕和教授(教育社会学)だ。「給料で月々ぎりぎりの生活をしていてもボーナスが十分出れば、奨学金は返せるはず。ところが、ボーナスが給料の1カ月分に満たず、年収400万円(税・社会保険料を除く手取りで約320万円)未満という正社員が増えている。これでは都会暮らしは厳しい」と話す。典型的なのがITや流通、飲食、学習塾などの業界だとしている。

仮に奨学金の返済が行き詰まった場合、返済を最大で10年猶予する制度があるが、「年収300万円以下」が対象。「年収300万円超~400万円未満の層では、猶予制度を使えず苦労している人が出ている」という。

奨学金返済に行き詰まった人々の相談に応じているNPO法人「POSSE」メンバーの岩本菜々さんは、「ブラック企業でハラスメントや過重業務から、うつ病を発症して退職せざるを得ない人の相談が多い。人を使いつぶすことを前提で、毎年大量に新卒社員を雇っている企業が増えている」とみる。体調を崩しているので再就職先は非正規雇用の仕事が多く、「ブラック企業から非正規へ」という流れを実感するという。

4人に1人が「延滞を経験」

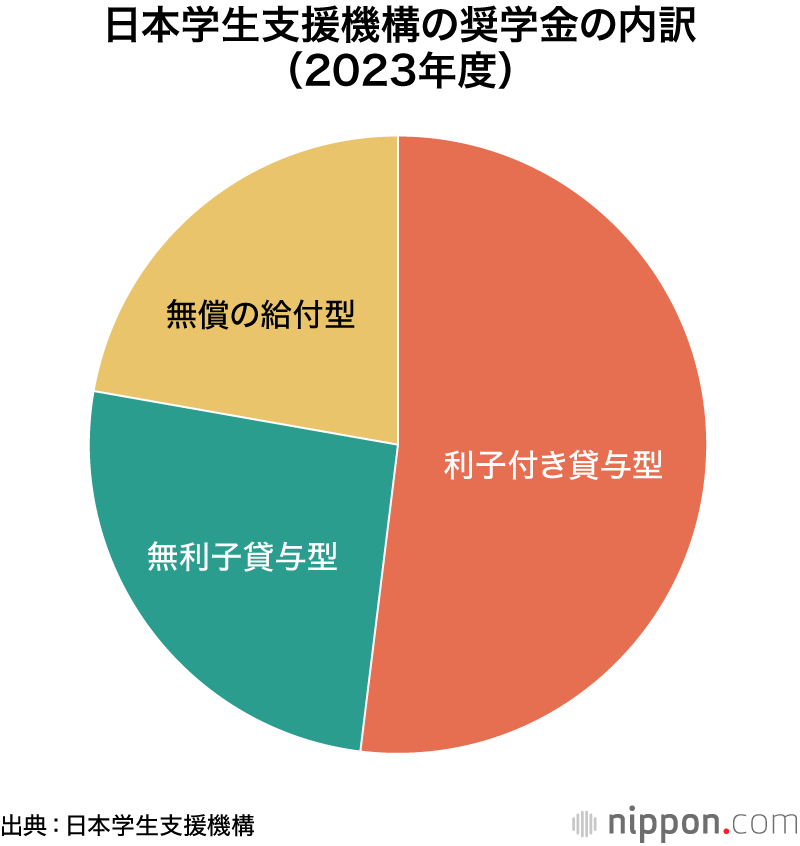

奨学金利用者は大学生の49.6%(※1)に上り、卒業後は収入が不安定だとしても、大半が返済を迫られる。最大の出し手である日本学生支援機構では、返済義務のある貸与型(有利子と無利子の2種類)が8割を占め、返済義務のない給付型は2割にとどまる。

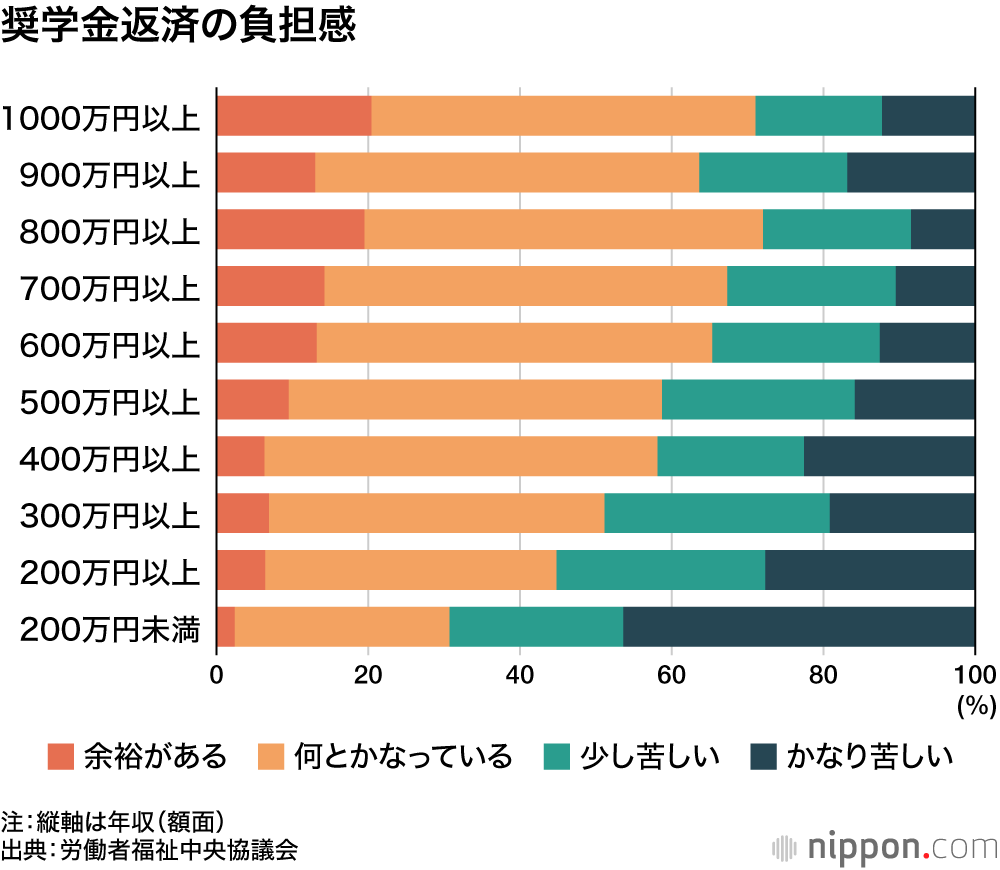

労働者福祉中央協議会のアンケート調査(2200人対象)によると、借入額は平均で310万円。奨学金利用者の26.9%が「延滞を経験したことがある」と回答。POSSEのアンケート調査(3121人対象)では、Aさんのように「自己破産を考えたことがある」という人が回答者の10%いる。中には800万円(美大生)、1000万円(理工系学生)など平均を大きく上回る多額の借り入れをしている人もいるという。

もっとも、奨学金問題に取り組む岩重佳治弁護士は、自己破産について「学生支援機構の救済制度が十分ではないため、借主を救済する最も有効な手段だ」として、自己破産を正しく知り、困ったら適切に利用することを勧めている。

結婚にためらい、出産は諦める

冒頭で紹介した30代のAさんは独身だ。将来をどう考えているのだろうか。

「パートナーが自分の借金を返してくれるという前提で男性を探すというのは非常に不誠実だと思っている。玉のこしに乗るというか、収入のある男性と結ばれて楽な生活をしたいという考えはない。自分のことは自分でしっかり解決したい。自分の借財がきれいになってからパートナーを見つけるのはいいと思う」

POSSEの岩本さんによると、奨学金を抱えた女性は返済を夫の稼ぎに依存せざるを得ず、暴力を振るわれたり、夫の実家によく思われなかったりといった実例もあるという。

さらに子供についてAさんに尋ねると、こう返ってきた。

「子供を育てるための貯金が一切ない家庭に生まれて、習い事の余裕がなかった。自分自身が今苦労している以上、子供に同じ目に遭わせたくない。自分の身勝手で子供を産み、何か我慢させたり、悲しい目に遭わせたりするのは嫌だ。子供に対して不誠実と思うので、私は自制するつもり」

「結婚願望はあるし、子供も大好き」というAさんは、奨学金返済の制約により、いずれも人生の選択肢から外しつつある。

「負債からの解放」が少子化対策

Aさんのような考え方は決して例外ではない。中央労福協のアンケート調査によると、奨学金返済が生活設計に与える影響(複数回答)として挙げられたのは、「結婚」(37.5%)や「出産」(31.1%)、「子育て」(31.8%)などだった。また、「貯蓄」への影響は65.6%と、将来への備えも足を引っ張られている様子がうかがえる。

大内教授は「結婚や出産は個人の自由な選択であり、周りがとやかくいうことではない」と前置きした上で、「この数年の少子化の進行速度は恐ろしい。子供を産みやすく、負担感がない状況をかなり短期間で作るべきだ。人口増はかなわなくても、少なくとも社会を底支えできる人口を確保しないといけない」と指摘する。

日本の奨学金は有償の貸与型が大半を占めており、結婚や出産をする人が多い20代~40代の人生の選択肢を狭めている。同教授は「若い人たちを巨額の負債から解放すれば、今よりよほどいい状況になるはずだ。奨学金の返済負担を減らすのは一番短時間で効果がある」と述べ、返済不要の給付型奨学金への思い切ったシフトや米国のような債務削減を提案している。

(下)はこちら

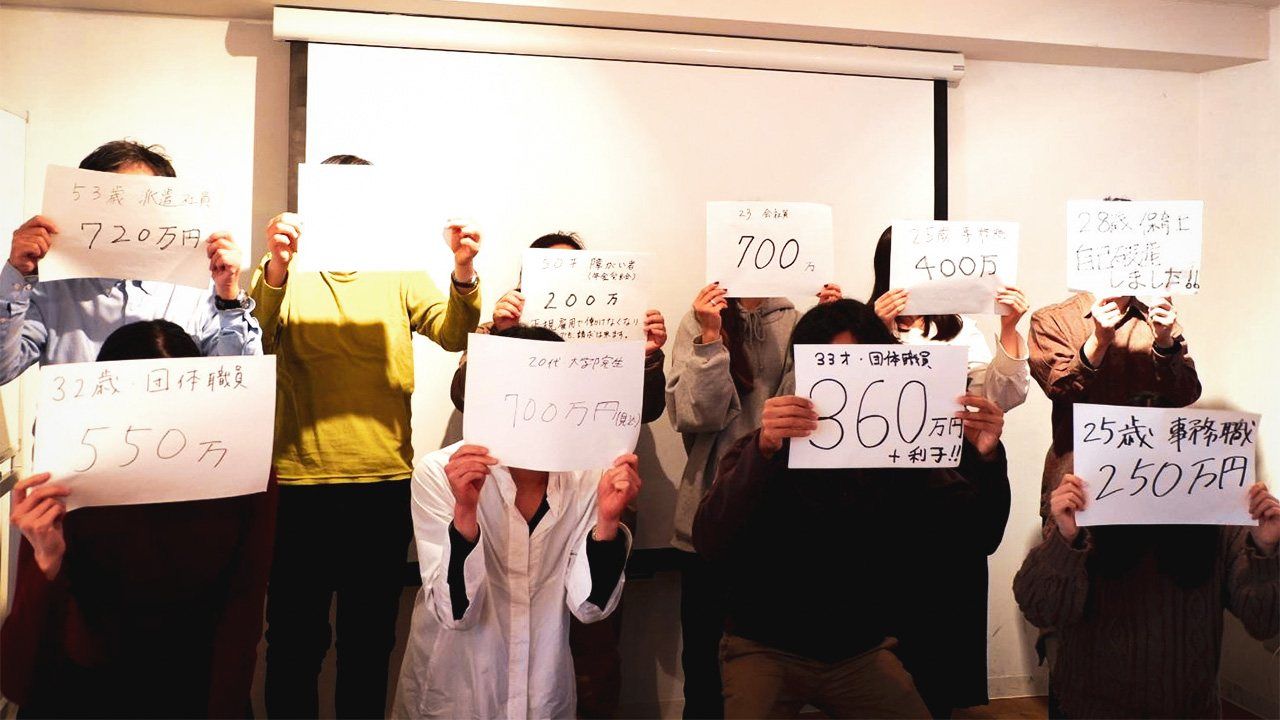

バナー写真:NPO法人POSSE主催の「奨学金セミナー」。参加者が自分の債務額を掲げて問題を訴えている=2023年1月28日(POSSE提供)

(※1) ^ この数値は日本学生支援機構の「学生生活調査結果」に基づくもので、同機構も含めた各種奨学金の受給状態を調べた。一方、同機構の奨学金利用者数に限ると、高等教育機関の学生の33%(3人に1人)になるという。