Bilan provisoire des « Abenomics » : à l’épreuve de la croissance

Plus d’audace dans les réformes pour faire avancer les « Abenomics »

Politique Économie- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

Une reprise alimentée par l’augmentation des prix des actifs

Les « Abenomics », c’est-à-dire un ensemble de mesures économiques mises en place par Abe Shinzô après sa seconde entrée en fonction comme Premier ministre du Japon en décembre 2012, s’est donné pour objectif de modifier les attentes et de mettre fin à une spirale déflationniste persistante, par le biais d’une déclaration de changement fondamental – un « changement de régime », en quelque sorte – des orientations et du contenu de la politique menée jusqu’ici. Les marchés financiers ont été les premiers à donner une réponse positive : le marché d’actions est reparti à la hausse et l’indice Nikkei de la Bourse de Tokyo, qui était passé sous la barre des 9 000 points, est monté à 15 000 en mai, à peine six mois après la prise de fonction de M. Abe. Le yen est simultanément tombé très bas, perdant près de 20% de sa valeur par rapport au dollar. La hausse du cours des actions a amélioré la confiance des consommateurs, amenant avec elle une reprise entraînée par la consommation, le yen faible amplifiant considérablement de son côté les revenus des entreprises exportatrices. En résultat, l’économie japonaise commence enfin à montrer des signes de sortie de la déflation.

Il faut toutefois noter que l’amélioration solide de l’économie réelle n’est pas la cause mais le résultat de la hausse des prix des actifs. Des indicateurs comme l’indice de confiance des consommateurs, l’enquête menée auprès des observateurs de l’économie (Economy Watchers Survey) et l’enquête Tankan de la Banque du Japon sur la confiance des entreprises se sont améliorés en réponse aux « Abenomics », mais leurs augmentations ont nettement suivi les avancées des prix des actifs. Sans la brusque hausse du marché des actions et l’affaiblissement du yen, l’économie n’aurait probablement pas repris aussi bien qu’elle l’a fait jusqu’à présent.

Le rôle essentiel de la troisième flèche

Car les « Abenomics » semblent avoir été menée jusqu’à maintenant par les attentes. En raison en partie de la hausse de la taxe sur la consommation de 5 à 8% que le gouvernement a appliqué en avril cette année, la reprise a commencé à perdre de la vitesse et nous sommes actuellement arrivés à une étape critique du processus visant à atteindre une croissance durable de l’économie réelle.

Afin que la reprise puisse s’auto-entretenir, il sera essentiel que les performances de l’économie réelle arrivent à correspondre au niveau des attentes plus élevées. Et pour y parvenir, le Japon doit compter sur la stratégie de croissance, la « troisième flèche » des « Abenomics », qui devrait en principe compléter les deux premières flèches, à savoir l’assouplissement monétaire et la relance budgétaire.

C’est avec la mise en œuvre efficace de cette stratégie que le gouvernement pourrait montrer le chemin vers la croissance, en tirant le maximum du secteur privé pour créer de nouveaux horizons s’appuyant sur les ressources humaines et la technologie. Mais à la revue du contenu de la stratégie qui a été présentée jusqu’à maintenant, de nombreux problèmes apparaissent très clairement. L’administration Abe devra adopter une approche plus audacieuse pour que cette flèche atteigne son but.

Démographie et fiscalité : les deux freins à la croissance

Le 14 juin 2013, le cabinet Abe adopte la Stratégie pour la revitalisation du Japon, avec « Japan is back » pour slogan. Cette stratégie s’appuyait sur une promotion des investissements du secteur privé, basée sur des améliorations de la productivité, en vue d’atteindre un taux de croissance nominale moyen d’environ 3% et une croissance réelle de 2% durant les dix prochaines années. Mais le taux de croissance potentielle du Japon est en mauvaise posture par rapport à celui des autres pays, et il est nettement plus faible que les objectifs du gouvernement. L’opinion générale est que l’expansion du Japon restera à la traîne de celle des autres grandes puissances économiques.

Tout d’abord, le vieillissement de la population devrait progresser beaucoup plus rapidement au Japon que dans les autres pays avancés. Selon les prévisions actuelles, les personnes âgées de 65 ans ou plus représenteront presque 40% de la population totale d’ici 2050 et il n’y aura plus qu’une seule personne active pour soutenir chaque senior. Si la population en âge de travailler continue de diminuer et si la courbe des dépenses de santé n’est pas infléchie, il est impossible d’envisager que l’économie du Japon soit capable d’atteindre une croissance durable. Moins de travailleurs et plus de personnes âgées seront des obstacles à l’expansion pour ce qui est de l’offre, et un marché national rétréci est capable de comprimer la demande globale.

La gigantesque dette nationale, qui ne cesse de s’accroître et qui correspond aujourd’hui à environ deux ans du produit intérieur brut, va également agir comme un obstacle majeur à l’expansion économique. Comme le montre l’impact de la hausse de la taxe sur la consommation de cette année (de 5 à 8%), il est préférable d’éviter d’augmenter les impôts si l’on considère uniquement le paysage économique au court terme. Avec des signes de plus en plus apparents d’un ralentissement de la reprise, les demandes pour retarder la hausse supplémentaire de la taxe de 8 à 10%, prévue pour octobre 2015, se font de plus en plus pressantes. Mais reculer la date de cette hausse ne fait que déplacer le fardeau sur les générations futures.(*1) Si le gouvernement continue à augmenter la dette alors même qu’il est au bord d’un effondrement budgétaire, les effets négatifs seront considérables. Au bout du compte, cette sorte de prodigalité pourrait bien s’avérer être un obstacle majeur à la croissance.

(*1) ^ Le 18 novembre, le gouvernement a annoncé le report à avril 2017 de la deuxième hausse de la taxe sur la consommation, de 8 à 10%.

Reprise de l’économie, mais salaires à la traîne

Pour l’économie dans son ensemble, les ménages sont les plus grandes sources de demande de la consommation et il est difficile, si leur pouvoir d’achat (à savoir leurs revenus) n’augmente pas, de parvenir à une reprise solide. Avant le lancement des « Abenomics », les salaires étaient en diminution depuis même la fin des années 1990 en raison de la déflation. Après la mise en chantier de cette nouvelle politique, l’assouplissement sans précédent de la politique monétaire de la Banque du Japon et l’augmentation des prix des produits importés en raison de la faiblesse du yen ont commencé à faire grimper les prix de la consommation mais les salaires n’ont pas suivi cette hausse.

L’administration Abe, considérant que des salaires plus élevés étaient essentiels pour mettre un terme à la déflation, ont incité les entreprises japonaises à appliquer des augmentations de salaires. Mais malgré la bonne reprise du cours des actions et l’augmentation progressive des prix à la consommation qui se sont produites pendant le mandat actuel d’Abe comme Premier ministre, il n’y a pas eu d’avancée solide dans les salaires au niveau macro-économique.

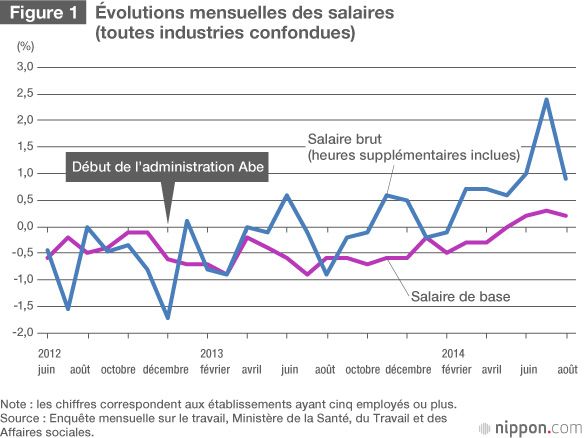

Les entreprises dont les performances se sont améliorées ont accordé des primes et des tarifs d’heures supplémentaires plus élevés à leurs employés. Mais, comme le montre la figure 1, l’augmentation des salaires réguliers est restée anémique, reflétant le fait que de nombreux dirigeants, en particulier ceux des petites et moyennes entreprises, restaient encore prudents vis-à-vis des prévisions économiques et donc réticents à pratiquer des augmentations de salaires.

Un problème plus grave encore, c’est que de nombreuses entreprises, même dans le cadre des « Abenomics », continuent à diminuer leur nombre d’employés réguliers aux salaires relativement élevés et augmentent l’emploi de personnel temporaire relativement mal payé. Jusqu’à l’an dernier, cette tendance a limité les hausses de salaires au niveau macroéconomique, même si certains travailleurs avaient vu leurs salaires augmenter au niveau individuel.

Cette année, l’augmentation du total des salaires s’est accélérée et les salaires de base ont finalement commencé à aller vers le haut. Ce mouvement peut être attribué au fait que les partenaires sociaux sont parvenus à un accord lors des pourparlers annuels sur les salaires au printemps, conformément à l’initiative du gouvernement pour créer un cycle positif de l’économie. Mais la tendance de la hausse des salaires à traîner derrière celle des prix reste encore trop prononcée : ce qui signifie que les salaires réels continuent de baisser malgré les efforts du gouvernement.

Une faible productivité du travail au Japon

Dans une économie de marché, il est normal que les salaires réels augmentent lorsque la productivité du travail est en hausse. Et dans le cas du Japon jusqu’à maintenant, les salaires réels ont dans les faits eu tendance à évoluer parallèlement avec la productivité. Si les hausses de salaires ne s’accompagnent pas d’une amélioration de la productivité, il devient difficile au bout du compte de les augmenter encore. Certains considèrent qu’une productivité améliorée est le moyen d’augmenter le taux de croissance potentielle par rapport au déclin démographique.

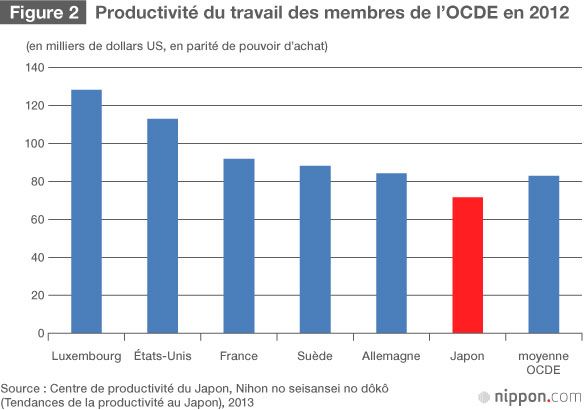

La productivité du travail au Japon s’est quelque peu améliorée ces dernières années mais, comme le montre la figure 2, elle reste encore faible en comparaison avec celles des autres pays avancés – et se situe en dessous de la moyenne des membres de l’Organisation de coopération et de développement économiques (OCDE). Dans la Stratégie pour la revitalisation du Japon dévoilée en 2013, le gouvernement a mis l’accent sur l’importance d’inciter la restructuration industrielle, d’accélérer l’entrée des start-ups et la déréglementation, d’activer les ressources humaines et de promouvoir la science et la technologie. Obtenir des résultats tangibles par la mise en œuvre de ces points essentiels de la stratégie de croissance sera crucial pour l’amélioration de la productivité du Japon.

Par rapport au processus continu du vieillissement de la population, une contribution majeure à une croissance soutenue pourrait venir de l’expansion des emplois et de la formation des ressources humaines dans de nouveaux secteurs de croissance. Le gouvernement doit renouveler ses efforts afin de promouvoir la restructuration du marché du travail avec des actions comme l’amélioration du partage des informations entre les entreprises et les demandeurs d’emploi, et l’élargissement des subventions des frais de scolarité et des institutions publiques en vue de renforcer la formation professionnelle en compétences communes.

Toutefois, lorsque certaines réformes spécifiques, comme l’assouplissement des règlements sur les licenciements et une plus grande flexibilité de l’emploi, sont mises en cause, toutes les propositions se heurtent à des tempêtes de contre-arguments. Le gouvernement doit donc tout d’abord surmonter les nombreux conflits d’intérêts et s’appliquer à mettre dûment en œuvre sa stratégie de croissance. Même avec une force de travail réduite, il ne devrait pas être impossible de remettre l’économie japonaise sur les rails de la croissance si la qualité du travail s’améliore et si l’emploi augmente dans les secteurs de croissance.

Appliquer la déréglementation et les réformes structurelles

Le 24 juin de cette année, l’administration Abe a approuvé une version révisée de la Stratégie pour la revitalisation du Japon initialement adoptée en juin 2013. Cette nouvelle version aborde un certain nombre de sujets qui n’avaient pas été approchés dans la stratégie initiale, et notamment la réforme du marché du travail, l’amélioration de la productivité agricole et le développement des soins de santé et des services d’aide aux personnes âgées en tant que nouveaux domaines de croissance, et elle donne également des directions en vue de résoudre les problèmes particuliers à chacun de ces secteurs.

On considérait autrefois que l’économie japonaise était soutenue par son secteur manufacturier et on estimait généralement que les gains de productivité des industries non manufacturières étaient beaucoup plus faibles que ceux de la manufacture. Récemment toutefois, les fabricants et constructeurs ont vu leur compétitivité internationale s’effriter en termes relatifs, alors que les activités ayant une haute valeur ajoutée ont eu tendance à se déplacer dans des domaines plus proches du secteur des services. En outre, même dans les industries traditionnellement non manufacturières, un élargissement de la base pour des occasions commerciales attractives s’est fait remarquer dans des domaines ayant de bonnes perspectives de croissance. Ceci s’observe en agriculture, dans les soins de santé et dans le tourisme également. Ces domaines sont, toutefois, entravés par de nombreuses réglementations et reçoivent divers types de subventions. Il est impossible d’espérer une gestion efficace ou des gains de productivité dans des secteurs entravés par des réglementations rigides ou continuant à être lourdement subventionnés. Il sera nécessaire, afin que ces domaines deviennent les véritables moteurs de la croissance de l’économie japonaise, de prendre des mesures plus audacieuses que jusqu’à présent pour déréglementer et mettre en œuvre des réformes structurelles.

Les mesures permettant de relancer la productivité sont en fait comme un plus grand gâteau à partager entre tous. Et personne ne trouve à redire à cela. Mais même ceux qui sont d’accord avec la stratégie de croissance en général sont susceptibles de s’opposer à certaines mesures spécifiques. Jusqu’à présent, ce type d’opposition a toujours fait obstacle à la mise en œuvre de la politique préconisée. Les mesures qui apporteront des changements majeurs dans l’ordre économique existant ont tendance à rencontrer une très forte opposion de la part de ceux dont les moyens d’existence dépendent du statu quo. Et vu que les profits attendus de ces mesures seront généralement étalés sur une couche plutôt mince et large, leurs supporters actifs sont bien peu nombreux. Surmonter les intérêts particuliers et mettre des réformes en œuvre demande une forte volonté politique. Le courage du gouvernement Abe sera mis à l’épreuve dans sa capacité à poursuivre jusqu’au bout sa stratégie de croissance.

Les efforts actuels sont insuffisants

La politique de « changement de régime » des « Abenomics » a rendu les marchés financiers – en particulier les investisseurs étrangers – optimistes vis-à-vis du Japon et généré des gains importants dans les prix des actions. Les nouvelles mesures ont également stimulé la consommation et les exportateurs ont été les premiers à obtenir des bénéfices commerciaux. Mais dans une large mesure, ces avancées positives ont été alimentées par l’optimisme du marché et la reprise solide de l’économie réelle, accompagnée d’une plus grande productivité, n’est pas encore au rendez-vous.

Cette année, le gouvernement s’est attaqué à des problèmes à moyen et long terme, comme la révision de la tendance des investissements effectués par le Fonds d’investissement des pensions du gouvernement japonais, la réduction du taux d’imposition sur les entreprises, l’avancée de la position des femmes dans l’entreprise et l’emploi de ressources humaines étrangères dans le secteur de la construction. Mais il est visible que les efforts actuels sont incapables de résoudre les problèmes fondamentaux de l’économie japonaise. Les options restantes pour éviter une stagnation économique à long terme sont limitées. Des réformes structurelles abordant sans détour l’évolution démographique et le déficit budgétaire sont des priorités urgentes. Repousser la stagnation prolongée qui menace nécessitera une position ferme pour mettre en œuvre la déréglementation et les réformes structurelles même dans des domaines où les changements feront très mal.

Les « Abenomics » sont une expérimentation sociale sans précédent et tout le monde espère qu’elle sera couronnée de succès. Mais diriger l’économie japonaise confrontée à d’importants problèmes à moyen et long terme continuera d’être une tâche difficile, même si la fin de la tendance déflationiste est en vue. Sera-t-il possible de trouver une sortie de la politique actuelle d’expansion monétaire massive sans provoquer d’effets secondaire majeurs et de parvenir à une croissance économique soutenue ? Et pourra-t-on faire face à une société japonaise vieillissante et maintenir en même temps la confiance du marché des obligations d’Etat tout en assumant la tâche difficile d’assainir à long terme les finances publiques ? La véritable épreuve des « Abenomics » reste encore à venir.

(D’après un original en japonais paru le 28 octobre 2014)

économie stratégie emploi travail salaire croissance marché abenomics déflation finance