日本企業の相次ぐ海外大型買収と経常収支改善への道

経済・ビジネス- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

日本企業による大型の海外M&A(合併・買収)が相次いでいる。通信大手のソフトバンクは2013年7月、米国第3位の携帯電話会社スプリント・ネクステル・コーポレーションを216億ドルで買収した。また酒類大手のサントリーホールディングスは2014年1月13日、「ジムビーム」で知られる米ウイスキー大手ビーム社を総額160億ドルで買収すると発表した。2011年には武田薬品工業がスイスのナイコメッド社を96億ユーロで買収したほか、2012年には空調大手のダイキンが同じく米国のグッドマン社を37億ドルで買収している。

人口減少による市場規模縮小に直面している日本企業にとって、外国企業を買収することは残された数少ない成長シナリオのひとつである。

これまで日本企業は外国企業の買収には積極的とはいえなかった。日本からの対外直接投資の多くは、生産設備の国外移転に伴うものであり、純粋な企業買収とは異なるものであった。生産設備の海外移転も一段落した今、外国企業を積極的に買収することは、悪化しつつある日本の経常収支改善に寄与する可能性が高い。だが安定した国内市場に慣れきった保守的な日本企業が、ソフトバンクやサントリーに続いて積極的な海外戦略に打って出るのかはまだ不透明な状況だ。

貿易赤字転落は構造的要因

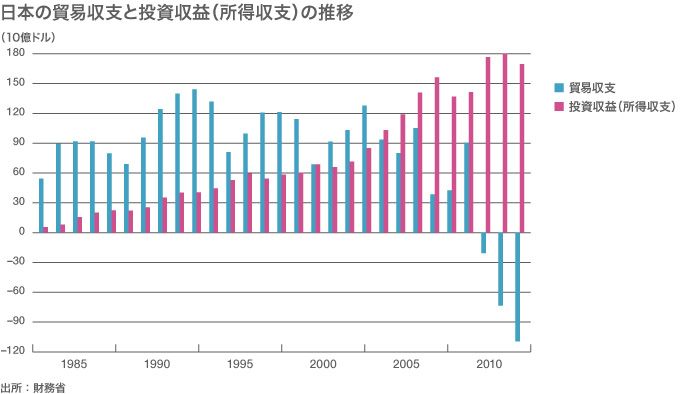

よく知られているように、日本は戦後一貫して、製造業による輸出で経済を成り立たせてきた。工業製品の圧倒的な国際競争力を背景に日本メーカーは輸出に邁進(まいしん)し、毎年1000億ドル以上の貿易黒字を確保してきた。1990年代に入ると貿易黒字に加えて蓄積した外貨の運用益がプラスされ、ピーク時には経常黒字が2500億ドルに迫る状況となっていた。

だが、その背後で日本企業の競争力は徐々に低下し、貿易黒字が減り始めた。2005年には投資収益額(所得収支)が貿易黒字額を上回り、2011年にはとうとう貿易収支が赤字に転落した。しばらくの間は、貿易赤字を投資収益がカバーすることで経常収支の黒字を維持してきたが、2013年の後半からは貿易赤字がさらに拡大し、経常収支が赤字になる月も出始めた。早ければ2014年中にも、日本は慢性的な経常赤字体質に転落する可能性がある。

貿易赤字が拡大したのは、原発停止によるエネルギー輸入の増大が原因と思われているが、実際はそうではない。日本は基本的に原発停止に対して節電で対処しており、エネルギー輸入量を増やしているわけではないのだ。輸入額が増えているのは、LNG(液化天然ガス)や原油の市場価格が大幅に上昇したからである。

また製造業のグローバル化で、海外生産比率が上昇したことも輸出不振に拍車をかけている。日本最大のメーカーであるトヨタはすでに半分以上の自動車を海外で生産している。一方でソニーやパナソニックといった電機メーカーの多くは、アジアで生産された製品や部品の輸入を増やしており、この傾向は今後も続く可能性が高い。つまり貿易赤字の拡大は構造的な要因であり、基本的に回避することは難しいと考えるべきである。

外国企業買収が経常収支に寄与

経常赤字への転落は必ずしも悪いことではないが、輸出による黒字拡大を経済運営の基本としてきた日本にとって、急激な体質転換は多くの弊害をもたらすことになる。経常赤字への転換はなるべくゆっくりとしたものであることが望ましい。

貿易赤字の拡大を止められないのだとすると、その影響を緩和させる最も効果的な方法は、投資収益を増大させることである。日本は現在、1兆ドルの外貨準備を含む、3兆ドルの対外純資産を保有している。その多くは米国債などの金融商品に偏っており、リスクが少ない代わりに利回りが低い状況が続いている。

これに対して直接投資はリスクが高い分、利回りも高い。金融商品に偏っているポートフォリオの一部を直接投資に振り向けるだけで投資収益は大幅に拡大することになる。リーマンショック以降、日本からの直接投資は拡大傾向にあり、2011年には800億ドル、2012年には1000億ドルの直接投資が実施された。これは1990年代の平均値である300億ドルを大幅に上回っている。対外直接投資を拡大させる最も効果的な方法が、外国企業のM&Aというわけである。

だが、日本企業が今後、さらに積極的に大型の外国企業買収に乗り出していくのかについてはまだ何ともいえない。その理由は、外国に対する直接投資の増加に比べて、外国からの直接投資の受け入れが進んでいないからである。外国への投資拡大と、外国からの投資受け入れは一見すると無関係に見えるがそうではない。外国への投資が積極的な国は、市場がオープンであることが多く、総じて外国からの投資受け入れに積極的だ。

日本企業はキャッシュ・リッチ

2012年時点において、米国が外国に直接投資を行っている金額(対外直接投資残高)は4兆4500億ドルだが、一方で2兆6000億ドルの直接投資を外国から受け入れている。同様に英国は1兆8100億ドルに対して1兆2700億ドル、ドイツは1兆5400億ドルに対して1兆ドルと、いずれも自身が外国に投資する金額の3分の2程度の金額を自身も受け入れている。

だが日本の対外直接投資残高が1兆ドルであるのに対して、自身が受け入れている金額はわずか2000億ドルにすぎない。逆説的に言えば、日本は国内市場を外国に対してもっと開放しないと、競争が促進されず、結果として対外直接投資も増加しない可能性が高い。

現在、安倍政権では国外からの投資受け入れ拡大策の一環として、規制緩和と法人税の減税を掲げている。だが規制緩和については、規制の恩恵を受ける一部の国内企業が改革に強く反発しているほか、法人税減税に対しては、複雑で優遇措置が入り組んだ現状の税制をフラットなものに改善しなければ、効果が半減するとの指摘が出ている。

このように日本は、国策としてグローバルな直接投資拡大に舵を切ったという段階にはまだ達していない。だが、キャッシュ・リッチな企業を中心に外国企業の買収案件が徐々に増えてくる可能性は高い。現在、日本企業は1兆7000億ドルものキャッシュを保有しているが、有効な使い道を見つけ出すことができずにいる。

かつては100億ドルもの資金を投じて海外投資を加速したものの、現在は買収戦略を中断している通信大手NTTドコモ、「ユニクロ」というグローバルブランドを標榜(ひょうぼう)しながら国内依存度が高いファーストリテイリング、アジア展開を積極的に進めるスーパー大手のイオンといった企業の動きに注目したい。

(2014年2月17日 記・タイトル写真=ロイター/アフロ)