再生可能エネルギー固定価格買取制度見直しと太陽光発電拡大への課題

経済・ビジネス 社会- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

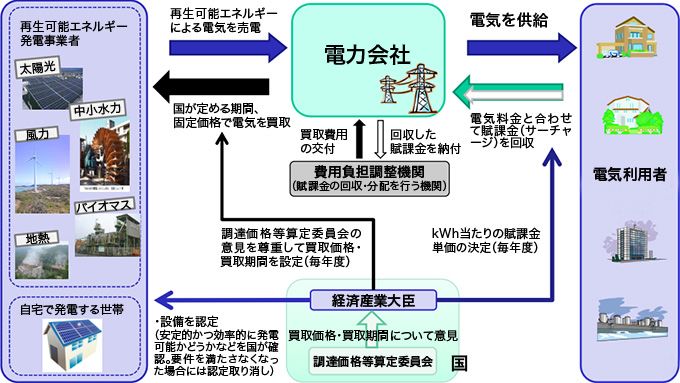

固定価格買取制度の導入

2011年3月の東京電力・福島第一原子力発電所事故によって根底的に見直されることになった日本のエネルギー政策において、再生可能エネルギーを重視すべきであることについては、国民的合意が存在する。そのような状況の下、太陽光発電や風力発電の普及の切り札になることを期待されて同年8月に成立したのが、再生可能エネルギー特別措置法だ。この法律によって、新しい再生可能エネルギーの固定価格買取制度(いわゆる「FIT=Feed-in Tariff」)が導入された。

同制度の下では、太陽光などの再生可能エネルギー源を用いて発電された電気を、一定の期間にわたり一定の価格で電気事業者(電力会社)が全量買い取ることを義務付ける。電気事業者が買取に要した費用は、使用電力に比例した賦課金(サーチャージ)という形で回収されるが、サーチャージは電気料金に含まれるため、結局、企業や家庭などの電力利用者が負担することになる。この制度は、2012年7月から実施された。

ただし、固定価格買取制度による太陽光発電などの普及には、制度発足時から問題が残されていた。その1つは、買取価格が高水準に設定されたため、サーチャージが増大し、その負担に対して社会的批判が高まる懸念である。特に10kW(キロワット)以上の太陽光発電についての買取価格・買取期間については過度な優遇であり、批判の高まりから長続きしないだろうという見通しが有力だった。

再生可能エネルギー固定価格買取制度の仕組み

経済産業省資源エネルギー庁「再生可能エネルギーの固定価格買取制度について」(2012年7月)の図を基に作成

再生可能エネルギー発電の調達(買取)価格と調達(買取)期間(2014年度)

| 電源 | 調達区分 | 調達価格(円/kWh[キロワット時]) | 調達期間(年) | |

|---|---|---|---|---|

| 税込み | 税抜き | |||

| 太陽光 | 10kW以上 | 34.56 | 32.00 | 20 |

| 10kW未満 (家庭などでの余剰電力買取) | 37.00 | 37.00 | 10 | |

| 風力 | 20kW以上 | 23.76 | 22.00 | 20 |

| 20kW未満 | 59.40 | 55.00 | ||

| 洋上風力 | 20kW以上 | 38.88 | 36.00 | 20 |

| 地熱 | 1.5万kW以上 | 28.08 | 26.00 | 15 |

| 1.5万kW未満 | 43.20 | 40.00 | ||

| 中小水力 | 1000kW以上3万kW未満 | 25.92 | 24.00 | 20 |

| 200kW以上1000kW未満 | 31.32 | 29.00 | ||

| 200kW未満 | 36.72 | 34.00 | ||

| 既設誘水路活用中小水力 | 1000kW以上3万kW未満 | 15.12 | 14.00 | 20 |

| 200kW以上1000kW未満 | 22.68 | 21.00 | ||

| 200kW未満 | 27.00 | 25.00 | ||

| バイオマス | メタン発酵ガス | 42.12 | 39.00 | 20 |

| 間伐材など | 34.56 | 32.00 | ||

| 一般木質バイオマス・農作物残さ(製材端材、稲わらなど) | 25.92 | 24.00 | ||

| 建設資材廃棄物 | 14.04 | 13.00 | ||

| 一般廃棄物(木くず、紙など) | 18.36 | 17.00 | ||

経済産業省資源エネルギー庁ウェブサイトの表を基に作成

太陽光に対して厳しい方向で制度見直しへ

そして現実に、制度実施から約2年を経た2014年6月、経済産業大臣の諮問機関である総合資源エネルギー調査会に新エネルギー小委員会が設置され、FITの見直しが図られることになった。11月5日に開かれた第6回会合で配布された事務局の資料では、次のように述べられている。

再生可能エネルギー源は、種類ごとにその特性が大きく異なる。導入拡大を進めていく上においては、各エネルギー源が持つ特性を踏まえることが重要ではないか

「最大限導入」は、発電電力量(kWhベース)で評価されることとなるが、この最大化を費用対効果が高い形で実現することが重要ではないか。その場合、より少ない設備容量(kW)で、より多くの発電電力量(kWh)を生み出せる電源を相当程度導入するなど、(中略)各電源の特徴を踏まえてバランス良く導入を進めることが重要ではないか

出所:経済産業省 総合資源エネルギー調査会 省エネルギー・新エネルギー分科会 新エネルギー小委員会(第6回)事務局資料「再生可能エネルギー毎の特徴を踏まえた最大限の導入を実現するための論点」(2014年11月5日)

「霞が関言葉」では、「重要ではないか」は、「重要である」という意味である。また、同資料は、上記の文言の後に、再生可能エネルギー源ごとのkW当たり年間発電電力量(百万kWh)として、太陽光11、風力(陸上)18、地熱70、水力(中小水力)53、バイオマス70という数値を示している。あわせて、出力の安定性について、太陽光・風力(陸上)は「変動」、地熱・水力(中小水力)・バイオマスは「安定」という評価も下している。これらの点から見て、新エネルギー小委員会がまとめる制度見直しでは、稼働率が低く、出力が不安定な太陽光FITに対して厳しい方向性が打ち出されるものと予測される。

系統接続保留問題の発生

しかも、新エネルギー小委員会の審議が継続している最中に、新たな問題が顕在化した。九州電力を始めとして北海道電力・東北電力・四国電力・沖縄電力の電力各社が、メガソーラー(大規模太陽光)発電の出願急増による電力系統運用の混乱を回避するという理由で、FITに基づく再生可能エネルギー発電設備の電力系統への接続申し込みに対する回答を保留する方針を打ち出したのだ。

このような事態を踏まえ、新エネルギー小委員会は、9月30日に開いた第4回会合で、「系統ワーキンググループ」の設置を急遽決めた。このワーキンググループの結論がどのようなものになるにせよ、系統接続保留問題が太陽光FITの行く手に立ちはだかる暗雲となることは、避けられないだろう。

太陽光発電拡大のための根本原則

ここで想起しなければならないのは、FITはきっかけとしては重要な意味をもつが、それ自体が太陽光発電拡大の王道ではないということである。筆者(橘川)は、太陽光発電専門雑誌『PVeye』2014年10月号掲載の「FITに頼る限り、本当の再エネ時代は来ない」の中で、「あくまでFITは最初の弾みをつけるエンジン役。最終的には市場ベースで勝負できる電源にならないとサスティナブル(持続可能)な形で入っていかない。将来にわたり使い続けるんだったら、国民負担がなければ普及しない電源なんて、長持ちしない」と述べた。また、『SOLAR JOURNAL』2014年11月号に寄せた「日本の再エネの『未来』を読み解く」でも、2030年の電源ミックスにおける再生可能エネルギー発電の比率を30%(水力発電含む)と見通した上で、同様の意見を表明した。

これは、FITに反対していることを意味しない。「FITだけではだめで、FITの後が大切だ」と言いたいのである。太陽光発電拡大のための根本原則は市場ベースでの普及にあることを忘れてはならない。

送電線問題解決への道筋

再生可能エネルギー発電の拡大に関してFITにだけ注目していると、日本のベンチマークとなる国は、ドイツやスペインになりがちである。しかし、本当に教訓を導くべき対象国は、一部地域で市場ベースでの太陽光発電や風力発電の普及を実現している北欧諸国、米国、オーストラリア、中国などということになる。これらの国において、再生可能エネルギー発電が市場ベースで普及している地域の共通の特徴は、送電網が充実していることにある。

日本においても、FIT後、太陽光発電を含む再生可能エネルギー発電を本格的に拡大していく上で鍵を握るのは、送電線問題を解決することである。そのためには、どのような方策があるのだろうか。

(1)原発廃炉後の「余剰」送電線の活用

第1は、本当に送電線が不足しているのかチェックすることである。ここでは、今後廃炉となる原子力発電所で使っていた送変電設備の活用が焦点となる、2012年に改正された原子炉等規制法は「40年廃炉」基準を導入したが、この基準に基づけば、日本の原子力発電所に現存する48基のうち30基が、2030年12月末までに運転を停止することになる。例えば、九州電力についても、1975年に運転を開始した玄海原発1号機と1981年に運転を開始した玄海原発2号機の廃炉を、近々打ち出す可能性が強い。これから廃炉を発表するものばかりではなく、すでに廃炉が決まった福島第一原発の6基分の送変電設備もある。再生可能エネルギー発電の本格的な拡大に不可欠な送電線問題の解決は、原発廃炉によって「余剰」となる送変電設備の徹底的な活用からスタートすべきである。

(2)送電線敷設のための仕組みの構築

第2は、送電線を作る仕組みを構築することである。「送電線は儲からないから誰も作りたがらない」という見方があるが、本当だろうか。分散型電源の普及や電力系統の広域連系拡充が求められるこれからの日本で、送電線がボトルネック設備になることは間違いない。通常、ボトルネックとなっている設備を供給する者には、正当な利益(儲け)が与えられる。送電線の利益率は低いかもしれないが、安定的であることは間違いない。送電線を作るプロジェクトについて金融市場が的確に評価する仕組み、送電線敷設の対象となる地域での社会的受容性を高めるための仕組み、送電線投資に対して政策的に支援する仕組み……、これらを構築することが極めて大切である。電力会社には、既存の送電設備の性能を向上させることで、送電規模を拡充させる道もあることを忘れないでほしい。

(3)送電線を不要にする方式の導入

第3は、そもそも送電線を必要としない方式を導入することである。全国各地にスマートコミュニティーを拡大し、電力の「地産地消」のウェートを高めて、送電系統にかかる負荷を減らすこと。それと同じ目的で、再生可能エネルギー発電設備やそれと連系する変電設備において、蓄電機能を高めること。再生可能エネルギー発電の現場で、余剰分の電力を使って水の電気分解を行い、水素の形で「電気」を消費地に運ぶこと(千代田化工建設が開発中の「SPERA水素システム」は、トルエンと結合させることによって水素を常温・常圧の液体状で運搬することを可能にする)。これらはいずれも、それほど大規模な送電線敷設を行わなくとも再生可能エネルギー発電の拡大を実現する方策である。

ここで言及した送電線問題の解決策の中には、相当に時間がかかるものもある。一方で、すぐに取り掛かれるものもある。その双方を着実に遂行して送電線問題を克服し、市場ベースでの普及を目指すことが、太陽光発電を含む再生可能エネルギー発電を本格的に拡大するための王道である。

タイトル写真=時事通信フォト