正念場のアベノミクス—伸び悩む賃金上昇

政治・外交 経済・ビジネス- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

景気回復は「資産価格上昇」の結果

アベノミクスは、従来の政策とは根本的に異なること(政策のレジームチェンジ)を表明することで人々の期待を変化させ、長らく続いてきたデフレからの脱却を目指すことに大きな特徴がある。この試みにまず好意的に反応したのが金融市場であった。株価は大幅に上昇し、9000円を割り込んでいた日経平均株価は、政権発足から約半年後の2013年5月には15000円を突破した。外国為替市場でも急速な円安が進行し、円ドル・レートは2割以上円安となった。

株価の上昇は消費者心理を改善させて消費主導の景気回復を実現すると同時に、円安の進行は輸出企業を中心に企業業績を大幅に改善させた。日本経済にも、デフレ経済からの脱却に向け、ようやく明かりが見えつつあるといってよい。

もっとも、実体経済の着実な回復は資産価格上昇の結果であって、原因とは言い難いことには注意が必要だ。実際、「消費者態度指数」、「景気ウオッチャー調査」、「日銀短観」といた各種のサーベイ調査は、アベノミクスで順調にマインドは改善してはいるものの、その動きは資産価格の動きに明確に遅行する形で起こってきた。急激な株価の上昇や円安が進行しなければ、ここまで着実な景気回復はなかったといえよう。

好循環持続には「第3の矢」が不可欠

これまでのアベノミクスは、期待先行という印象は否めない。今年4月に消費税が5%から8%に引き上げられた影響もあって足元では景気の減速も生まれており、実体経済の持続的な回復を実現していくにはこれからが正念場といえる。

好循環が持続するには、期待通りの実体経済の回復が不可欠である。このため、「期待」を「行動」へと変えるべく、民間の力を最大限に引き出し、人材や技術に裏付けられた新たなフロンティアを作り出す成長への道筋を「第3の矢」の成長戦略で示していかなければならない。しかし、これまでに示された成長戦略を中間評価するならば、浮き彫りになった課題も多く、安倍政権にはより大胆に「第3の矢」を放つ姿勢が強く求められている。

少子高齢化、財政赤字が成長の足かせ

アベノミクスの「第3の矢」として、昨年6月14日には、「日本再興戦略-JAPAN is BACKー」が閣議決定され、生産性の向上を通じて民間投資を喚起し、10年間の平均で名目GDP成長率3%程度、実質GDP成長率2%程度の実現を目指すことがうたわれた。しかし、潜在成長率の低迷に関しては、わが国が、他の先進諸国に比してより深刻である。実際の潜在成長率は、政府目標を大きく下回り、他の主要国より低いとする見通しはむしろ一般的であるといえる。

まず潜在成長を大きく制約すると考えられるのは、今後予想される少子高齢化のスピードが、日本が先進国のなかで突出していることである。2050年の人口ピラミッドは、65歳以上の高齢者が総人口の4割近くに達し、労働者1人で高齢者1人を支えなければならなくなることを示す。減り続ける労働人口と増え続ける社会保障費をこのままにして、日本経済が持続的な成長を実現できるとは到底考えられない。高齢化の進展と労働人口の急速な減少は、供給サイドから潜在成長率を低下させるだけでなく、国内市場の縮小を通じて総需要を抑える恐れがある。

国内総生産(GDP)の2倍に及ぶ財政赤字の累積も、成長の大きな足かせとなっている。今年4月の消費税引き上げの影響からもわかるように、足元の景気への影響だけを考えると、増税は避けた方がよい。景気の減速が顕在化するなか、2015年10月に予定されている消費税率10%への引き上げ時期を先延ばすべきだという主張が、このところますます勢いを増しているのもこのためだ。ただ、増税を先送りすれば、それだけ将来世代の税負担が増えるだけである。財政破綻寸前の政府が、赤字をさらに拡大し続けたときのマイナス面での影響は大きく、結果的には成長の大きな足かせとなると考えられる。

実体経済回復も、伸び悩む賃金

マクロ経済において最大の需要主体は家計であり、家計の購買力=所得が増えていかなければ、本格的な景気回復の実現は難しい。しかし、アベノミクス以前の日本では、1990年代末以降のデフレ経済の下で、賃金は下落を続けてきた。アベノミクス以降でさえ、異次元の金融緩和政策や円安による輸入品の価格上昇が消費者物価を押し上げつつあるなかで、賃金より先に物価が上がる傾向が顕著となりつつある。

このため、アベノミクスでは、デフレ脱却に賃金の上昇が不可欠であると位置づけられ、経済界に賃上げを要請して、政治主導で賃金引き上げを進めようとの試みも行われた。しかし、第2次安倍政権誕生後、株価が急回復し、消費者物価も徐々に上昇するなかで、マクロ経済レベルで見た賃金の本格的な回復は、必ずしも順調なものではなかった。

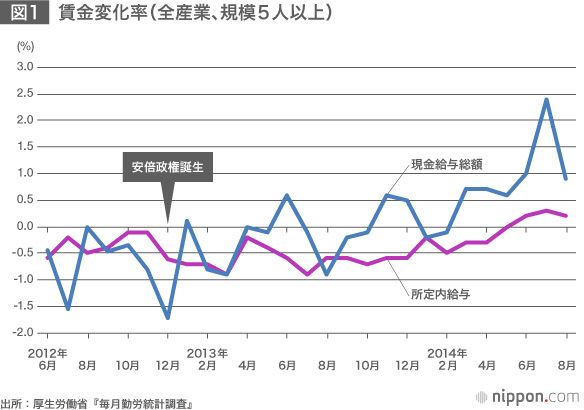

業績を回復させた企業では、ボーナスなど特別に支払われた給与や残業時間の増加に伴う所定外給与の増加は広がった。ただ、図1からもわかるように、中小企業などを中心に、経営者はなお先行きの景気に慎重で、基本給に対応する所定内給与の引き上げにまで踏み切れないところが多いのも実情であった。

実質賃金の下落続く

より重要なのは、アベノミクスの下で、多くの企業で、賃金が相対的に高い正規社員の数が減り、賃金が相対的に低い非正規社員の数が増えたことである。このため、個々の労働者レベルでは賃上げが実現しても、マクロレベルでは賃金が上がりにくい状況が昨年までは続いてきた。

今年に入り、現金給与総額の上昇は加速し、所定内給与もようやく上昇に転じている。これは、今年の春闘で、政労使会議で取りまとめた経済の好循環実現に向けた共通認識などを踏まえた議論を労使が重ねた結果、賃上げの動きが広がったからと考えられる。しかし、賃金より先に物価が上がる傾向は依然として顕著であり、実質賃金の下落はアベノミクスの下でも続いている。

低い日本の労働生産性

市場メカニズムのもとでは、実質賃金は労働生産性が向上した場合に上昇することが自然である。これまでの日本経済でも、実質賃金がおおむね労働生産性に応じて決まってきた。生産性の着実な向上を伴わない賃上げは、いつかは限界がくることには注意が必要である。このため、人口減少下で潜在成長率を高めるために、これまで以上の労働生産性の伸びに期待する意見は少なくない。

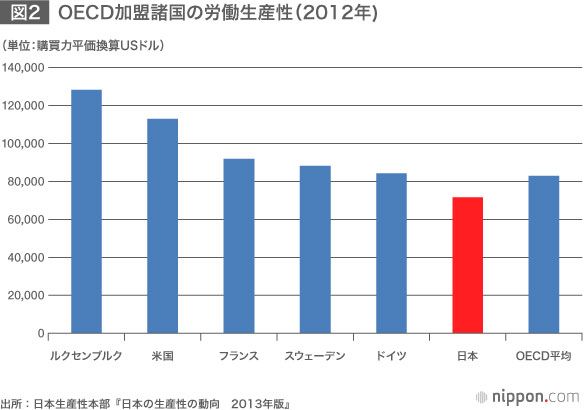

しかし、図2からもわかるように、日本の労働生産性は、近年やや回復傾向にはあるものの、主要先進国のなかでは低位であり、OECD加盟国の平均に及ばない。昨年6月の「日本再興戦略-JAPAN is BACKー」では、産業の新陳代謝の促進、ベンチャー参入の加速、規制改革、人材資源の活用、科学技術の振興など重要性がうたわれた。生産性の向上には、これら成長戦略を確実に実りのあるものにしていくことが重要である。

成長分野での雇用拡大、人材育成を

また、少子高齢化の進展で労働人口の減少が見込まれる日本経済では、新たな成長分野でこれらの雇用機会を拡大し、人材を育成していくことが持続的な成長の実現に大きく貢献すると考えられる。労働者と雇用主の間に横たわる情報の偏在を解消してマッチングの効率性を向上させたり、学費補助や公共施設の拡充などによって一般的な技能に対する職業訓練を強化したりするなど、労働市場の構造変化に対応した政策を改めて強化していくことも必要だ。

ただ、解雇規制の緩和や裁量労働制等の拡大など労働市場改革1つをとっても、具体論に入ると各方面から反対論が噴出する。まずはアベノミクスの成長戦略を、多くの利害衝突を乗り越えて着実に実行することが重要である。労働人口が減る中でも労働の質を高め、成長分野で雇用が増加していけば、日本経済を成長軌道に乗せることは不可能ではない。

既得権益を押し切り、規制緩和・構造改革を

アベノミクスの成長戦略として、昨年6月の「日本再興戦略-JAPAN is BACKー」に引き続き、今年6月24日には「日本再興戦略」の改訂版が閣議決定された。そこでは、前年の成長戦略で残された課題としていた、 労働市場改革、農業の生産性拡大、医療・介護分野の成長産業化が取り上げられ、その解決の方向性も提示されている。

かつて日本経済は「モノづくり」で支えられ、非製造業の生産性の上昇は製造業のそれに比して著しく低いと考えられがちであった。しかし最近では、製造業においても本業の国際競争力が相対的に低下する一方、付加価値の高い事業は、むしろサービス業に近い分野に移っている。また、伝統的な非製造業でも、今後需要の伸びが期待されるセクターで魅力的なビジネスチャンスの裾野が広がりつつある。農業分野、医療・健康分野、それに観光分野は、そのような分野の一つであることは事実であろう。

しかし、これらの分野には多くの規制や補助金が存在する。岩盤規制や手厚い補助金が残る産業では、効率的な経営や生産性の伸びは期待できない。これらの分野に日本経済の活路を見いだすには、これまで以上に思い切った規制緩和や構造改革が必要になる。

生産性を高める政策は、全員に分配できるパイの大きさを拡大するものであり、望ましさに疑いの余地はない。しかし、総論では成長戦略に賛成する人々も、各論になると反対の声が上がり、これまではなかなか実行に移されることはなかった。現在の経済の仕組みを大きく変える政策は、その仕組みに頼って生活している人々から強い反対を受けやすい。一方で便益は広く薄く生じることが多いので、推進の声はあまり大きくならない。政策を進めるには既得権益を押し切る強い政治的リーダーシップが必要となる。政権の真価は成長戦略の成否によって問われる。

今の取り組みだけでは力不足

アベノミクスの大胆な政策のレジームチェンジは、金融市場、なかでも外国人投資家を強気にし、株価を大きく押し上げた。消費は刺激され、輸出企業を中心に企業業績は改善した。しかし、その効果は期待先行のマーケットが支えた面が強く、生産性の上昇を伴う実体経済の本格的な回復はこれからであるといってよい。

今年に入って、公的年金資金の運用の見直し、法人実効税率の引き下げ、女性人材の登用、建設分野における外国人材の活用など、中長期的な課題に取り組む試みは始まっている。しかし、今の取り組みだけでは、日本経済が抱えるより根源的な問題を解決するには全く力不足といわざるを得ない。わが国の長期停滞を防ぐために残された政策オプションは限られているのが実情だ。少子高齢化と財政健全化に正面から向き合って日本経済の構造を改革して行くことが急務である。大きな痛みを伴う規制緩和や構造改革も例外としない毅然とした姿勢が、わが国の長期停滞を回避するためには求められているといえる。

アベノミクスは、前例のない社会実験であり、その成功を誰もが願うところである。だが、中長期的に大きな課題を抱える日本経済にとって、念願のデフレ経済からの脱却が見えてきても、政策当局にとって難しいかじ取りは続く。拡大しきった異次元の金融政策から大きな副作用なく抜け出し、持続的な成長を実現することができるだろうか。長期的な財政健全化への道のりが険しいなか、国債市場の信認を維持したまま、少子高齢化社会を乗り切ることができるだろうか。アベノミクスの正念場は、これからが本番である。

タイトル写真:日経平均株価の上げ幅が一時400円を超えたことを示す電光ボード=2014年10月20日午前、東京・八重洲(時事)。この日の終値は3営業日ぶりに1万5000円台を回復した。