いかにトレンド成長率を高めるか—アベノミクス・成長戦略を問う

政治・外交 経済・ビジネス- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

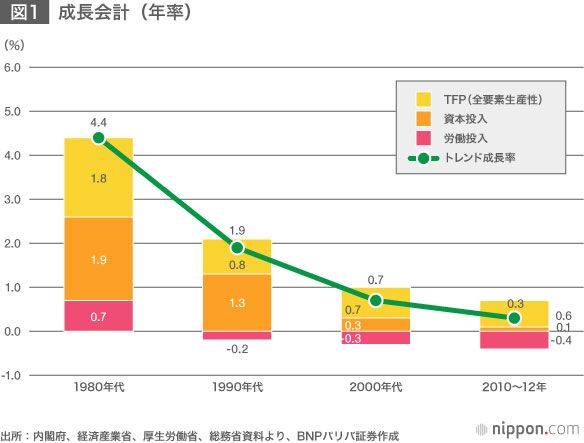

トレンド成長率は大幅に低下

トレンド成長率(潜在成長率)が低下する中、昨年度の高成長によって経済成長の余力が乏しくなり、これまで以上に成長戦略の重要性が高まっている。筆者の分析では、日本のトレンド成長率はゼロ%近くまで低下している。正確に言うと、2010-2012年度は0.3%程度。2013年度は一時的に2.3%の高成長となったが、これはGDPの2%を超える大盤振る舞いの追加財政を実施したことや消費増税前の駆け込み需要が発生したことが理由である。

トレンド成長率の8倍もの高成長となったため、一気にスラック(余剰人員や遊休設備など)が解消され、今年春頃から人手不足や生産設備の不足を訴える企業が現れ始めた。過去20年間、総需要は不足していたが、同時にトレンド成長率の低下で、経済の天井も低くなっていた。完全雇用はそれほど遠くない状況である。現在、実質ベースで大幅な円安が進んでいるにも関わらず、実質輸出が増えていないのも、海外経済が弱いというより、供給制約の影響が大きい。

アベノミクスの3本の矢のうち、現在、効果を発揮しているのは、主に第二の矢の「財政政策」である。第一の矢の「金融政策」は追加財政による金利上昇圧力を吸収するという点において、大きな効果を発揮しているが、あくまで主は財政政策である。ただ、財政政策の効果の本質は、「将来の所得の前借り」であって、新たな付加価値が生み出されている訳ではない。

つまり、追加財政を続けても、財政破綻確率が高まるだけで、トレンド成長率が改善する訳ではない。トレンド成長率を改善させるカギとなるのは、第三の矢の「成長戦略」のみ。経済が完全雇用に近づいているため、第一の矢、第二の矢などの裁量的なマクロ安定化政策の効果は低下した。だからこそ、成長戦略の重要性がこれまで以上に高まっているのである。

抑制的な財政政策が民間投資を促す

現在、建設業界だけでなく、小売りや外食など労働集約的産業では、人手不足が広がっている。建設業界の人手不足によって民間でも建築投資が抑制されていることに加え、十分な人手が確保できないため、設備投資計画を下方修正する大手小売業もある。一般に、政府支出の増加が金融市場で金利上昇を引き起こし、それが民間投資を萎縮させることを「クラウディング・アウト」という。現在の日本では、日本銀行の長期国債の大量購入で長期金利の上昇は抑えられているが、公共投資の増加が人手不足を引き起こすことにより、労働市場で「クラウディング・アウト」が顕在化しているのである。こうした状況では、政府が抑制的な財政政策を取ることが、むしろ民間投資を促す。スラックが解消した現在、抑制的な財政政策も成長戦略となり得る。

トレンド成長率が低下しているのは、主に労働力が減少しているためだが、原因はそれだけではない。2009年度以降、国内純投資が減少し、資本蓄積が止まっていることもトレンド成長率の低下要因となっている。資本減耗を下回る設備投資しか行われていないため、純資本ストックはむしろ減少しているのである。2013年度に続き、2014年度、2015年度は設備投資が増加する見込みだが、純資本ストックの減少をくい止めるので精一杯だろう。アベノミクスは2%のトレンド成長率を目標としている。しかし、純資本ストックと労働力が減少を続ける中で、早期に劇的な効果が得られるとは思われない。過大な期待は禁物である。そもそも、成長戦略の果実が現れるまでには、相当に長い時間を要する。

実質金利をさらに引下げ、設備投資を刺激すべきという意見も少なくない。しかし、マイナスの実質金利の下でしか行われない設備投資を増やすことは、資本収益率(自然利子率)の低迷を固定化させることになり逆効果である。成長戦略の中身は、資本収益率(自然利子率)を高めるものでなくてはならない。それがTFP(全要素生産性)の上昇を促すと同時に、収益性の高い資本の蓄積を促し、トレンド成長率を高める。

既存企業を利する政策ではなく、新規参入を促す政策が必要

それでは、どのような成長戦略が望ましく、どのような成長戦略が不適切なのか。成長戦略の王道が規制緩和であることは言うまでもない。民間の経済活動を自由にすることで、人々の創意工夫を発揮させることが、生産性上昇につながる。問題なのは、成長戦略と称して、既存の企業をサポートする政策が少なくないことである。民主党政権が反ビジネス的だと見なされていたため、プロ・ビジネス政策なら何でも望ましいという風潮がある。

しかし、既存企業を利する政策は、新規企業の参入のハードルを高めるだけである。イノベーションを担う新規企業の参入が阻害されると、トレンド成長率はむしろ低下する。必要なのは、既存企業を利するプロ・ビジネス政策ではなく、新規参入を促すプロ・マーケット政策である。TFP上昇率の回復が遅れているのは、不況対策を大義名分に政府の活動領域が膨らんでいることが背景にある。

輸出偏向型の経済成長が抱える問題点

輸出偏向型の経済成長を維持していることも大きな問題である。アベノミクスは、割安な円レートによる輸出価格引下げを武器に実質輸出を増やす政策に固執していないだろうか。1970年代初頭のブレトンウッズ体制の崩壊と共に、そうした政策は有効ではなくなっていた。輸出偏向型の経済成長によって雇用などの経済資源が製造業から非製造業へとスムーズにシフトするのが阻害され、トレンド成長率を低迷させる。経済資源が製造業に滞留することで、非製造業における成長分野の出現が阻害されるのである。

一方、サポートを受ける製造業では、過大な雇用や設備ストックを抱え収益性が低迷する。2000年代半ばも、超金融緩和の継続を背景とした実質円安の下で、製造業の国内生産能力が増強され、実質輸出を増やしたが、結局、電機セクターを中心に、収益性の低い過剰ストックを蓄積するだけに終わった。

交易条件悪化の背景

2000年代半ばに原油などのコモディティ価格が大幅に上昇する中で、日本の交易条件は大きく悪化した。実質輸出の増加で実質GDPは増えたが、交易条件の悪化で実質GDIは殆ど増えなかった(実質GDI=実質GDP+交易利得)。一方、当時のドイツでは、ユーロ高がコモディティ価格の上昇を相殺したこともあるが、輸入価格上昇によるコスト増を輸出価格に転嫁し、交易条件はほとんど悪化しなかった。

交易条件の悪化を避けるには、日本も輸出価格を引上げることが可能なハイエンド商品の生産にシフトする必要があるが、そのためには生産性上昇率を引き上げることが不可欠である。実質賃金の高くなった日本企業は、新興国と同じセグメントでの競争から退出しなければならない。

デフレ脱却でも、生産性が上昇しなければ実質賃金は低迷

1990年代以降、なぜ、日本の実質賃金が低迷を続けているのか。実質賃金を労働生産性、交易条件、労働分配率に分解すると、90年代に実質賃金が低迷したのは、労働生産性上昇率が大幅に低下したことが原因であり、2000年代以降は交易条件の悪化と労働分配率の低下が原因である。生産性上昇率が低迷しているから、実質賃金が上昇しないし、同時に輸出価格の引上げが可能なハイエンド商品を生み出すことができない。円安で実質輸出を増やす戦略と、低賃金の非正規雇用を活用して実質輸出を増やす戦略は表裏一体なのである(輸出価格が引き上げられないから、円高になると、賃金の低い雇用で対応するしかなくなる)。

デフレから脱却し、名目賃金が上昇しても、生産性上昇率が高まらなければ、実質賃金は低迷したままとなる。なお、マクロ経済が完全雇用に近づきつつあるため、円安のメリットそのものも失われている。輸出偏向型の経済成長を志向するのを止め、円高のメリットを享受できる社会構造に転換していくことが必要である。それが有効な成長戦略となりうる。

アベノミクス最大の問題は、社会保障制度改革の封印

最後に、アベノミクスの最大の問題点を論じる。それは、デフレ脱却と成長戦略という誰も否定できない政策を前面に掲げることで、より深刻な問題を封印したことである。日本の喫緊の課題は、公的債務膨張の主因となっている社会保障費の抑制である。日本の社会保障制度は、高度成長末期に構築されたため、大盤振る舞いの制度となっている。90年代に入り、給付を受ける引退世代の数が膨らみ、負担を担う現役世代の数が減少を始めた途端に、国庫資金の投入なしでは、存続が困難になった。税収も増えていないから、結局、財政赤字を前提に運営されているのが実態である。

今のところ政府は、2015年10月に二度目の消費増税を行い、税率を10%とする予定だが、それでは全く足りない。筆者のシミュレーションでは、現状のペースで社会保障費の膨張が続けば、税率を25%に引き上げても、基礎的財政収支の黒字を安定的に確保できない。直ちに社会保障費の膨張を止める必要がある。

社会保障費の膨張阻止こそがトレンド成長率の低下を食い止める

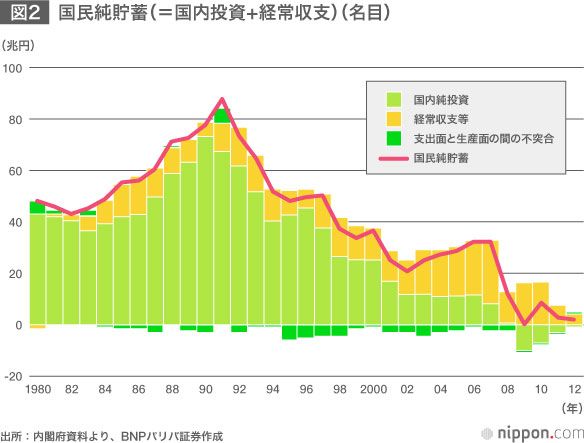

実は、社会保障費の膨張を止めることは、成長戦略の観点からも極めて重要である。これは、社会保障費を確保するための増税が資源配分を歪めるというだけではない。国民純貯蓄は2009年度以降、ゼロ近傍で推移しているが(図2参照)、これは、社会保障費の膨張がもたらした政府赤字によって、民間純貯蓄が食い潰されているためである。

このまま社会保障費が膨張を続けた場合、増税で補うとしても、国民純貯蓄はマイナスの領域に入る。増税を続ければ財政危機は回避可能だろうが、民間純貯蓄が政府貯蓄に移転するだけだから、一国全体で国民純貯蓄がマイナスとなることは避けられない。つまり、資本の取り崩しが広範囲に始まり、トレンド成長率は早晩マイナスの領域に入る。社会保障費の膨張を止めることが、トレンド成長率の低下を食い止めることにつながる。

では、早急に行うべき社会保障制度改革とは何か。年金制度改革については、65歳から70歳への公的年金の支給開始年齢の引上げ、マクロ経済スライドのフル適用、年金所得の非課税措置の停止が考えられる。医療・介護制度改革については、窓口負担の引上げを行う必要がある。窓口負担があまりに低いために、過大な医療・介護需要が発生しており、これを抑制しなければならない。生死に直結しないものについては、自己負担比率をさらに引上げるべきだろう。医療の高度化が続くことを考えると、全ての疾病を公的医療保険でカバーすることは難しくなる。その場合、民間による医療保険の供給が始まるが、それは成長分野の出現に他ならない。

(全米経済研究所にて2014年7月に筆者が講演した内容を基に構成。タイトル写真=病院の待合室で医療費の会計を待つ老人や患者たち。写真提供=時事通信フォト)