企業価値向上の先に:高まる社会性、公共性

経済・ビジネス- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

変貌する日本のコーポレート・ガバナンス構造

近年日本では、コーポレート・ガバナンスに対して高い関心が向けられている。その背景としては、戦後の高度成長期には企業経営者のみならず従業員、株主、債権者など、企業を取り巻く多様なステークホルダーが、それぞれ成長の果実を享受できたものの、低成長経済への移行後にはその果実が大きく減少し、企業経営に対する不信、不満が高まってきたこと、とりわけ1990年代初頭のバブル崩壊後の長期低迷および混乱期に、企業倒産や企業の不祥事が相次いで表面化したことなどがあげられる。

このようなコーポレート・ガバナンスへの関心の高まりと軌を一にするように、1990年代後半以降企業を取り巻く法制度の改革が進められ、またコーポレート・ガバナンスの実態そのものが大きく変貌しつつある。

企業パフォーマンス低迷背景に、1990年代から制度改革相次ぐ

日本企業のパフォーマンスの低迷を背景に、コーポレート・ガバナンスの制度を改革して、企業パフォーマンスを向上させようとする動きが1990年代から活発化した。

例えば、1997年には、商法改正によりストック・オプション制度が導入され、また独占禁止法によって禁止されていた純粋持株会社の制度が同法改正により解禁となった。また、2001年には自社株買いの原則自由化などの株式に関する各種規制緩和措置が講じられ、また02年には委員会等設置会社が制度化された。さらに、05年には会社法制の体系を整備、現代化するという目的で、各種の改正を伴いつつ商法から分離、独立する形で会社法が成立した。

さらに、2010年に始まった法制審議会の会社法制部会での会社法改正の議論においては、上場企業における社外取締役の義務付けが中心的な議題の一つとなり、2014年に改正された会社法では、義務付けは盛り込まれなかったものの、社外取締役を任用しない場合には、その合理的な理由を説明する義務を負うこととなった。

加えて、2014年には「「責任ある機関投資家」の諸原則(日本版スチュワードシップ・コード)」、また2015年には「コーポレートガバナンス・コード」が適用されることとなった。前者では、投資家と経営者との「対話」の重要性が指摘され、後者では、「株主の権利・平等性の確保」、「株主以外のステークホルダーとの適切な協働」、「適切な情報開示と透明性の確保」、「取締役会等の責務」そして「株主との対話」を通じて、企業の持続的な成長と中長期的な企業価値向上が図られるべきとされている。

拡大する外国法人株主、社外取締役導入も急ピッチ

このような制度面での変革と呼応するように、日本のコーポレート・ガバナンスは、大きな変貌を遂げている。いくつかの観点からその実態をみてみよう。

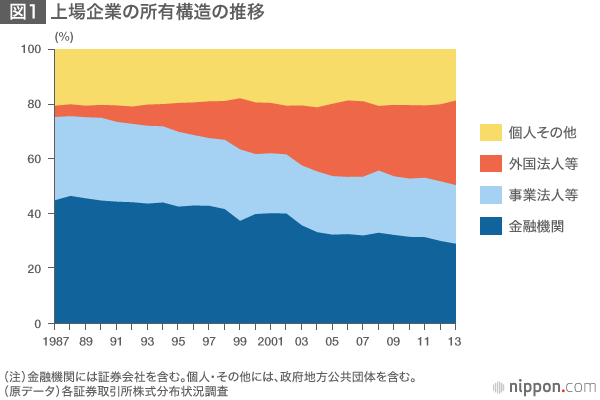

第1に、上場企業の所有主体別構成比の長期推移を概観する。図1に示されている通り、1987年度時点ではわずか4%にとどまっていた外国法人等のウェイトは、着実に上昇し、2013年度には30.8%にまで上昇し、金融機関や事業法人等を凌駕するに至っている。

第2に、社外取締役を選任する企業が増加していることがあげられる。日本取締役協会の調査によると、東証1部上場企業のなかで社外取締役を選任している企業の比率は、調査開始時の2004年には約3割にとどまっていたが、2011年に5割を超え、2014年には74%にも達している。

第3に、役員に対するインセンティブ付与の増加である。1997年に制度化されたストック・オプションの利用企業は着実に増え、近年では上場企業のうち700社を上回る企業で導入されている。また、業績連動型報酬制度も、着実に広がりを示しており、上場企業全体では500社程度で実施されている。

ステークホルダー型ガバナンスの重要性

企業価値の向上を企業経営の目的とすることの意義は疑いがないが、一方で、企業を取り巻く各種の利害関係者(ステークホルダー)の利得を考慮の対象に入れて、コーポレート・ガバナンスの問題を分析しようとする考え方も極めて重要である。ここでいうステークホルダーのなかには、株主以外に、債権者、企業で働く従業員、製品の顧客、原材料の納入業者、企業が立地する地域住民などが含まれる。

2014年のノーベル経済学賞受賞者であるジャン・ティロール教授は、コーポレート・ガバナンスの問題を考察する際には、企業経営の目的を各種のステークホルダーにとっての余剰を最大化することとするとともに、特定のステークホルダーに外部不経済が及ぶ場合には、余剰の配分に際して補償措置を講じるべきであると指摘している。

このように、ティロール教授は、それぞれのステークホルダーの利害を、社会的な基準で調整する仕組みとしてのステークホルダー・ソサエティの概念を提唱し、その重要性を強調している。

CSRとSRI

このようなステークホルダー・ソサエティの理念を、実践の場に応用したものが、企業の社会的責任(Corporate Social Responsibility: CSR)である。欧州委員会が2001年に発表したグリーン・ペーパーによると、CSRとは企業が事業活動やステークホルダーとの関わり合いのなかで、社会的あるいは環境的な要素を重視し、よりよい社会の実現や環境の改善に自発的に貢献していく活動であると定義されている。

そして、このような企業のCSR活動を重視し支援する目的で実施される投資が、社会的責任投資(Socially Responsible Investing or Sustainable and Responsible Investing: SRI)である。アメリカにおけるSRIの専門家組織であるSocial Investment Forum では、SRI を次の3つに分類している。第一は、対象銘柄の環境および社会的側面の評価に基づいて、株および債券へ投資するもの、第二は、株主の立場から経営陣との対話、議決権行使そして株主提案などを実施し、企業に社会的な行動をとらせるように働きかけるもの、そして第三は、主に地域の貧困層の経済的支援のために投融資を実施するものである。

アメリカにおけるSRI資産規模は、1997年には1.2兆ドルであったが、2005年には2.3兆ドル、2010年には3.1兆ドル、そして2014年には6.6兆ドルと拡大を続けている。

また、イギリスでは倫理ファンド等のSRI型投資信託の規模が推計されている。その規模は、1990年代初頭には3億ポンドにすぎなかったものが、その後着実に拡大し、2000年には33億ポンド、2005年には60億ポンド、そして2014年には135億ポンドにも達している。

日本でSRI の端緒となったのは、1999年に5本の環境関連ファンド(エコファンド)が発売されたことである。SRIの普及活動を行うNPO法人社会的責任投資フォーラム(JSIF)によると、日本のSRI型投資信託は2014年時点でおよそ6000億円程度にとどまっており、米英に比べて極めて低いといわざるをえない。

CSRおよびSRIは、企業が内部と外部の多様なステークホルダーに対して、法規や個人の倫理感の範囲を超えて社会性や公共性を含んだ活動の成果を還元することによって、ステークホルダーの効用を高め企業の存続を確固たるものにするコーポレート・ガバナンスのモデルであると理解することができる。

地球温暖化や環境破壊など地球規模での環境問題が深刻化しつつあり、また地域における安全、安心および個人の健康、人権などが脅かされかねない状況が広がるなか、CSRとSRIの理念を発展、定着させて、企業の内部者から地域住民さらには人類全体や地球環境そのものを企業活動に関するステークホルダーであるとみなして、コーポレート・ガバナンスの仕組みやあり方を考えることの重要性は、今後ますます高まっていくことであろう。

多層化するコーポレート・ガバナンス構造

企業をとり巻く混沌とした状況のなかで、コーポレート・ガバナンスはどのような方向に向かうのであろうか。本稿で紹介したステークホルダー型ガバナンスが含意することは、一見法理上では正当的にみえる株主主権論に基づくガバナンスは、広範な企業活動とその波及や影響を考慮した場合には偏狭であり、多様かつ多くのステークホルダーの利害に配慮した経営が、企業の社会的責任の観点からますます重要となるであろうというものである。

もっとも、日本企業では伝統的に、系列やメインバンクなどの株主以外の各種のステークホルダーが経営面に影響を及ぼしてきた。しかしながら、日本企業がこれから目指すべきコーポレート・ガバナンスは、このような伝統的なものとはかなり異質でかつ違った方向性のものとなるべきである。なぜならば、企業等が排出する二酸化炭素が地球温暖化を促進するという因果関係に象徴されるように、企業行動に関連するステークホルダーは、取引先企業や債権者などの狭い範囲にとどまらず、国民や最終的には人類および将来世代の人類にまで広範に及ぶと考えられる。

そのような認識に立脚すれば、人類の経済発展の帰結ともいえる地球温暖化などの環境問題をいかに克服するか、また防災、防犯などの危機管理体制を社会的にいかに整備するかなどに代表される経済社会のサステナビリティを巡る観点が、企業部門全体を覆い、企業活動に制約を課す社会的なガバナンスとして、重要性を高めていくことが予想される。

コーポレート・ガバナンスの問題が最後に行きつくところは、「企業とは何か」という古くから存在する深遠な問題提起であろう。そして、企業システムの発展に伴い企業の社会性および公共性は、高まりつつある。社会的存在としての企業という命題が、改めて認識されるべきであり、その命題の重要性は将来に向けて一層高まっていくことが予想される。

参考文献: 花崎正晴『コーポレート・ガバナンス』岩波新書、2014年11月発刊

バナー写真:東京駅を中心とした丸の内、八重洲オフィス街の高層ビル群(時事)