Importer du gaz naturel de l’Alaska : le Japon doit-il investir dans le projet de Donald Trump ?

International Environnement- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

Exporter de l’énergie : un vieux rêve de la Maison Blanche

Parmi les kyrielles de décrets émis par le président Donald Trump depuis son entrée en fonction en janvier 2025, l’un d’eux est intitulé « Libérer le potentiel extraordinaire de l’Alaska en matière de ressources », lequel proclame la nécessité d’exploiter les ressources naturelles de l’État, dont le gaz naturel liquéfié (GNL), afin de juguler l’inflation, créer des emplois, corriger les déséquilibres commerciaux, renforcer l’influence des États-Unis à l’échelle internationale et contrer les décisions des puissances étrangères de transformer les approvisionnements en énergie en arme. C’est dans le cadre de cette politique que l’administration Trump exhorte le Japon, en faisant pression, à grand renfort d’âpres négociations tarifaires, à investir dans Alaska LNG (Alaska Liquefied Natural Gas), un projet mettant en jeu d’importantes sommes d’argent. Il vise in fine à acheminer du gaz à travers cet État, à le liquéfier et à l’expédier vers les pays d’Asie de l’Est.

Le gaz naturel liquéfié jouit d’une longue histoire. Les premières importations japonaises de GNL remontent à 1969, et il s’agissait de GNL provenant d’Alaska. Mais mis à part le nom, le projet Alaska LNG n’a que très peu de rapport avec les importations japonaises.

Le projet initial consistait à extraire du gaz naturel de réserves situées sur la péninsule Kenai, sur la côte méridionale de l’Alaska, où il était alors transformé en GNL puis chargé sur des bateaux pour ensuite être exporté, pour une capacité totale de seulement environ 1,5 million de tonnes par an. À partir de 2015, les prix du GNL à l’international ont chuté en raison d’une offre plus importante et d’une demande plus faible. Il est devenu de plus en plus difficile pour l’Alaska de rivaliser avec d’autres fournisseurs. 2017 a sonné le glas des activités en Alaska.

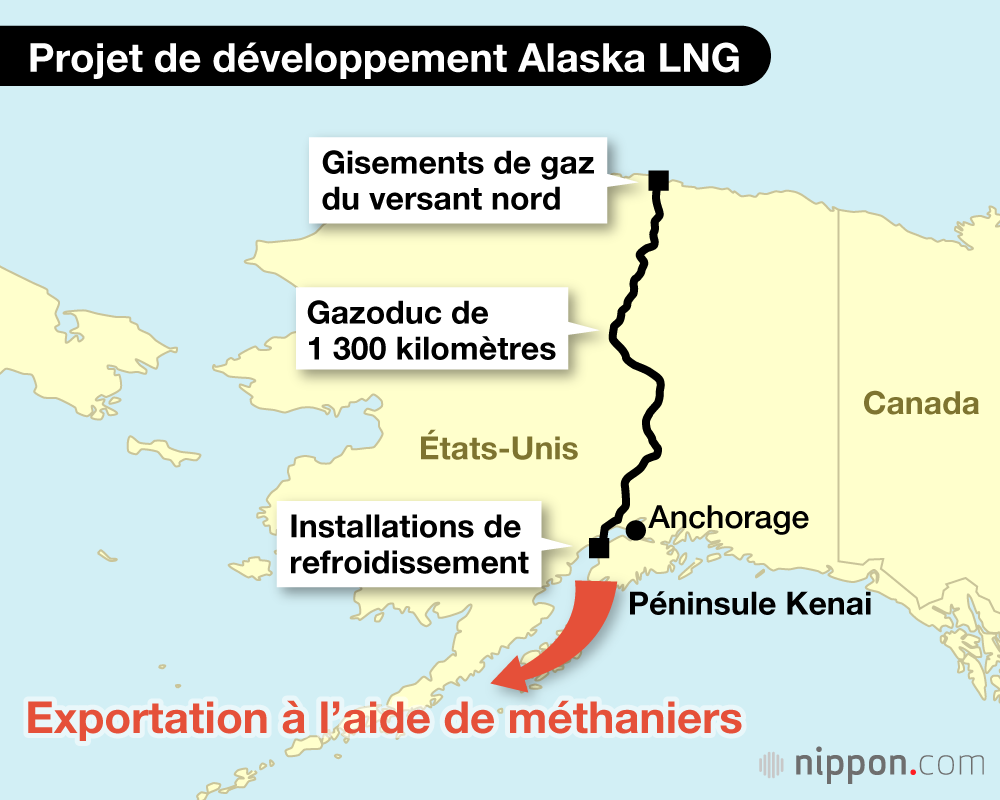

Avec le nouveau projet de développement Alaska LNG, il s’agit d’exploiter les gisements de gaz du versant nord, sur la côte de l’océan Arctique, dans le nord de l’Alaska. Un gazoduc long de 1 300 kilomètres traversant l’Alaska transporterait le gaz jusqu’à la péninsule Kenai, où il serait refroidi pour produire une quantité annuelle de GNL pouvant atteindre 20 millions de tonnes. Alaska Gasline Development Corp. (AGDC), la société publique indépendante qui dirige le projet (y compris la construction d’un gazoduc de gaz naturel et d’une usine de liquéfaction), vise des expéditions de GNL à l’horizon 2030.

L’Alaska dépend en grande partie du gaz naturel extrait localement, pour ses besoins en chauffage et pour son industrie. Mais les réserves en gaz de la péninsule Kenai, qui ne cessent de s’amenuir, devraient se tarir d’ici le milieu des années 2030. Pour l’Alaska, le développement des gisements du versant nord fait d’une pierre deux coups : il assure d’une part une nouvelle source d’énergie abordable pour les habitants locaux et d’autre part des revenus non négligeables grâce à l’exportation.

Une forte demande en GNL en Asie de l’Est

En février 2025, le gouvernement japonais a publié son septième plan stratégique pour l’énergie, lequel évalue les perspectives de l’offre et de la demande en 2040. En plus de ses perspectives énergétiques de base, le plan intègre un scénario alternatif selon lequel les objectifs officiels d’adoption de combustibles non fossiles (tels que des énergies renouvelables et l’hydrogène) n’ont pas été atteints. Si au contraire, les objectifs sont atteints, la demande en GNL pour l’année fiscale 2040 devrait chuter par rapport au niveau actuel (66 millions de tonnes lors de l’année fiscale 2022) à un niveau compris entre 54 et 60 millions de tonnes. Si le pays ne parvient pas à atteindre ses objectifs, cependant, il aura alors besoin de près de 74 millions de tonnes de GNL.

Pour résumer, un certain niveau de demande de GNL devrait se maintenir jusqu’en 2040. Dans l’intervalle, les contrats à long terme selon lesquels les services publics et les sociétés japonaises achètent du GNL arrivent à échéance. De nouveaux contrats devront être signés afin d’assurer un approvisionnement énergétique stable sur le long terme, et Alaska LNG est un fournisseur potentiel.

La Corée du Sud et Taïwan se trouvent dans une situation similaire. À l’instar du Japon, la Corée du Sud ne peut qu’évaluer la quantité d’énergie que les énergies renouvelables pourront fournir au cours des 10 ou 20 prochaines années. Taïwan, qui a fermé sa dernière centrale nucléaire en mai cette année, a adopté une stratégie énergétique qui nécessite la conversion de centrales au charbon au gaz naturel. Il est clair que ces trois territoires auront besoin de GNL, représentant donc une opportunité commerciale pour le projet Alaska LNG.

Une situation géographique favorable

Clairement, Alaska LNG profite du soutien nourri de l’administration Trump, mais quels sont les bénéfices relatifs pour le Japon et ses voisins ?

Le plus gros avantage est probablement la proximité géographique. Le Japon importe déjà du GNL depuis les États-Unis, mais ces expéditions partent du golfe du Mexique. L’itinéraire le plus court, qui passe par le canal de Panama, est long de près de 17 000 kilomètres. De plus, l’engorgement rendant difficile le passage des méthaniers par le canal, l’itinéraire privilégié est maintenant celui qui consiste à contourner le cap de Bonne-Espérance, long, lui, de 29 000 kilomètres. La côte sud de l’Alaska, en revanche, se trouve à seulement 6 000 kilomètres du Japon. Une distance et des durées d’expédition réduites permettraient une baisse des coûts de transport et des calendriers de livraison plus flexibles.

Le transport depuis l’Alaska est aussi un point attractif en raison de la sécurité de navigation. Le GNL en provenance du Qatar passe généralement par les détroits d’Ormuz et de Malacca avant de prendre la direction nord par la mer de Chine méridionale. Le détroit d’Ormuz présente des risques pour la sécurité en cas de situation instable au Moyen-Orient et la piraterie reste un problème dans le détroit de Malacca. Pékin affirmant de plus en plus sa présence en mer de Chine méridionale, la plupart de ses revendications territoriales y rendent les conditions de navigation difficiles.

Les questions liées aux coûts demeurent

Mais le projet Alaska LNG soulève des questions sérieuses, notamment de coûts et de délais.

Le gaz provenant du versant nord est certes relativement peu coûteux, mais la construction d’une nouvelle usine de traitement pour le gaz sur le versant nord d’un gazoduc qui traverserait tout l’Alaska et d’une structure de liquéfaction dans la péninsule Kenai engendrerait des dépenses colossales. Une première estimation du promoteur situait les dépenses à près de 44 milliards de dollars, mais l’inflation a poussé les coûts de construction vers le haut et les défis liés à l’installation d’un gazoduc dans les zones recouvertes par le permafrost pourraient considérablement augmenter la facture. Toute décision finale ne se fera qu’au terme d’une analyse détaillée et indépendante, laquelle aboutira très certainement à des coûts plus élevés.

À titre de comparaison, prenons l’investissement total dans le projet du Rio Grande LNG, actuellement en construction à Brownsville, dans le Texas, estimé à près de 20 milliards de dollars.

Il est certain que les deux projets sont très différents en termes de volume de travaux de construction et de types de dépenses, mais cette comparaison aide à mettre en perspective les coûts engendrés par le projet Alaska LNG. L’investissement initial important nécessaire augmente les défis de financement du projet et pourrait également pousser le prix de vente du GNL à la hausse.

Mauvais timing ?

Le long délai nécessaire à Alaska LNG pour lancer les opérations commerciales est problématique pour plusieurs raisons.

Tout d’abord, il pourrait nuire à la capacité pour Alaska LNG de rivaliser avec d’autres projets de GNL visant les marchés asiatiques, dont des projets américains, un projet canadien qui a commencé à expédier du GNL depuis la côte pacifique en mai 2025 et d’autres qui prévoient une extension de leur production au Qatar. Pour résumer, les clients du continent asiatique ont de multiples options qui s’offrent à eux pour investir et exporter du gaz naturel. Ils ne choisiront Alaska LNG, que s’il correspond à leurs besoins en termes de calendrier et de prix de vente. Et cela vaut tout particulièrement pour le Japon, où la plupart des importateurs sont des entreprises privées. En Corée du Sud et à Taïwan, ce sont des sociétés publiques qui gèrent les importations de GNL, les considérations d’ordre politique pourraient donc jouer un rôle dans les décisions d’achat. Mais même dans ce cas de figure, il appartiendra aux acheteurs de décider si les avantages politiques valent des coûts supplémentaires.

Deuxièmement, selon le calendrier actuel, Alaska LNG ne commencera pas à exporter avant la fin du second mandat de Donald Trump, en janvier 2029. Nous avons vu par nous-mêmes que les revirements politiques peuvent avoir des conséquences lorsqu’un nouveau président d’un parti différent prend le contrôle de la Maison Blanche. La prochaine administration pourrait remettre au goût du jour les politiques de protection de l’environnement et de lutte contre le changement climatique dont Donald Trump s’est débarrassé, un changement de la donne qui pourrait semer le doute chez Alaska LNG. Des décisions commerciales à long terme nécessitent, dans une certaine mesure, une visibilité politique en amont. Les États-Unis, ne sachant pas à quoi s’attendre au-delà de 2029, sont devenus un pays à haut risque.

Le troisième problème des délais prolongés d’Alaska LNG concerne l’année fixée pour atteindre la neutralité carbone. Inévitablement, la demande de GNL émanant d’importateurs du Japon et d’autres pays d’Asie du Sud-Est diminuera à mesure que se rapprochera l’année 2050, année butoir. Un contrat de GNL de 20 ans conclu en 2030 courra jusqu’en 2049. Si des contrats à long terme sont nécessaires pour assurer le financement de l’avenir, il est alors tout à fait logique de commencer les exportations dès que possible. Et Alaska LNG n’a pas de temps à perdre.

Une fenêtre d’opportunité étroite

Des projets d’exploitation des ressources naturelles sur le versant nord existent depuis des dizaines d’années, mais ils se sont retrouvés au point port à maintes reprises, se heurtant à des obstacles d’ordre pécuniaire ou politique. Le décret du président Donald Trump « Libérer le potentiel extraordinaire de l’Alaska en matière de ressources » offre une opportunité sans précédent pour le projet Alaska LNG. Mais la fin du mandat de Donald Trump et l’objectif de neutralité carbone se rapprochant peu à peu, la fenêtre d’opportunité est étroite.

Au final, ce sont la rapidité et les coûts qui détermineront si oui ou non Alaska LNG pourra se faire une place sur le marché est-asiatique.

En termes de rapidité, le projet a besoin de faire des progrès concrets, c’est-à-dire qu’une décision finale concernant les investissements et le début des travaux de construction doit être prise, tant que les vents de la sphère politique sont encore favorables. Sans quoi, le projet perdra de son élan et Alaska LNG se fera damer le pion par d’autres projets.

Et bien sûr, n’oublions pas les considérations financières. Il ne sera bien mal avisé de surestimer la valeur du projet Alaska LNG sur une seule base géographique. Ceci dit, si Alaska LNG est en mesure d’offrir des prix comparables à ceux de ses concurrents, sa situation géographique devient alors au contraire un argument de poids, augmentant considérablement ses chances de compter sur le marché est-asiatique.

(Lire aussi : Les pays fournisseurs de GNL au Japon : Donald Trump veut augmenter les exportations vers l’Archipel)

(Photo de titre : arrivée d’un méthanier à la centrale électrique de Futtsu, dans la préfecture de Chiba, en février 2023. © Kyôdô)

environnement international énergie commerce importation Alaska