L’économie japonaise en 2020 : la reprise se poursuit en dépit des incertitudes

Économie- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

Une vision légèrement positive de la conjoncture actuelle

Dans l’étude Tankan (Étude économique à court terme des entreprises) publiée le 13 décembre 2019 par la Banque du Japon (BoJ), l’indice de diffusion (ID) relatif à l’évaluation de l’activité actuelle économique des grandes entreprises manufacturières (différence entre le pourcentage des réponses donnant une appréciation « favorable » et « défavorable ») s’établissait à 0, contre +5 en septembre. La confiance des entreprises, qui se dégradait depuis quatre trimestres consécutifs, atteignait ainsi le point le plus bas observé depuis le -8 de mars 2013. La détérioration de l’indice de confiance enregistrée en décembre s’explique en partie par le ralentissement de l’économie mondiale consécutif à la guerre commerciale entre les USA et la Chine et par la mise en arrêt des usines provoquée par le typhon Hagibis et d’autres catastrophes naturelles.

L’ID relatif à l’évaluation des perspectives économiques des grandes entreprises manufacturières pour mars 2020 stagnaient à 0, elles aussi. Précisons toutefois que la période couverte par l’étude Tankan de décembre (du 13 novembre au 12 décembre) était particulièrement défavorable. Si l’étude avait porté sur la « phase un » des négociations commerciales atteinte le 13 décembre par les États-Unis et la Chine, qui tempérait momentanément les incertitudes économiques, et si elle avait reflété les résultats de l’élection générale du 12 décembre en Grande-Bretagne, les perspectives pour mars auraient sans doute donné un chiffre positif.

Dans le même temps, l’ID relatif à l’évaluation de l’activité économique actuelle par les grandes entreprises non manufacturières cette fois a perdu un point entre septembre et décembre, passant de +21 à +20. Malgré l’augmentation de la taxe à la consommation de depuis le 1er octobre 2019, passant de 8 à 10 %, cet indice s’est maintenu entre 20 et 30 pendant 12 trimestres consécutifs. La confiance des entreprises semble avoir profité du programme de points de récompense pour les achats sans argent liquide introduit de concert avec l’augmentation de la taxe à la consommation, ainsi que de la demande générée par la Coupe du monde de rugby hébergée par le Japon. L’ID relatif à l’évaluation de l’activité économique actuelle des petites entreprises non manufacturières s’établissait quant à lui à +7 en décembre, après plusieurs trimestres eux aussi positifs. Le maintien de la confiance des entreprises non manufacturières à de hauts niveaux suggère que la demande intérieure reste ferme.

L’état actuel général de l’activité économique mesuré par l’indice, toutes entreprises et secteurs confondus, s’établissait à +4 en décembre, soit 4 points de moins que le +8 enregistré en septembre. Ce chiffre est toutefois révélateur d’une tendance plus ferme que ne le suggéraient les prévisions de +2 avancées pour décembre par l’étude de septembre. Dans les grandes lignes, les entreprises ayant une vision positive de l’économie restent plus nombreuses que celles qui la voient sous un jour négatif. Dans l’étude Tankan du mois de décembre, toutes les entreprises et tous les secteurs d’activité prévoient une augmentation ferme de 5 % des programmes de dépenses en capital (y compris pour la R&D informatique) pour l’exercice budgétaire 2019.

L’effet des mesures de relance

L’estimation consensuelle pour la croissance réelle du PIB selon les Prévisions ESP (moyenne des prévisions d’économistes du secteur privés sondés par le Centre japonais pour la recherche économique) était de 0,49 % pour l’exercice budgétaire 2020 (qui s’achève le 31 mars 2021). La moyenne était de 0,75 % pour les huit prévisions les plus élevées et de 0,26 % pour les huit plus basses. Cela représente une révision à la hausse par rapport à l’estimation consensuelle de 0,39 % donnée par l’étude de novembre, dans laquelle la moyenne était de 0,65 % pour les huit prévisions les plus élevées et de 0,08 % pour les huit plus basses. Le point de vue consensuel est que l’économie va continuer de progresser pendant l’exercice budgétaire 2020, quand bien même à un rythme extrêmement modéré.

Les prévisions les plus élevées font écho au train de relance de 13,2 milliards de yens des dépenses budgétaires approuvé par le gouvernement le 5 décembre 2019. Si l’on inclut les dépenses du secteur privé, la relance atteint quelque 26 milliards de yens. Dans le train de relance figurent les dépenses au titre (1) de la restauration après sinistre et de l’amélioration de la sécurité, (2) du soutien prioritaire aux personnes s’efforçant de surmonter les risques d’un ralentissement de l’économie et (3) de l’investissement dans l’avenir et le maintien et l’amélioration de la vitalité de l’économie après les Jeux olympiques et paralympiques 2020 de Tokyo .

Le point de vue qui prévaut dans les prévisions ESP de décembre est que les taux d’intérêt américains et japonais vont se maintenir à leurs niveaux actuels jusqu’à la fin de l’année 2020, et que l’assouplissement monétaire devrait lui aussi continuer sur sa lancée.

Malgré quelques incertitudes, la reprise de l’économie japonaise va probablement se poursuivre en 2020, dans un contexte où les défaillances de la demande extérieure arrivent à leur terme tandis que la demande intérieure reste ferme. À l’appui de cette perspective, on peut mentionner divers facteurs : (1) l’attente d’un rebondissement de la demande extérieure consécutif à la dissipation des incertitudes quant à l’évolution de l’économie mondiale, (2) le redressement du cycle des stocks pour les activités liées aux composants et équipements électroniques du fait des investissements dans les terminaux de 5G et de la mise au point de nouveaux modèles de smartphones, (3) la fermeté persistante de la demande intérieure, (4) les mesures de relance mises en œuvre par les pouvoirs publics et (5) les Jeux olympiques et paralympiques de Tokyo 2020.

La confiance des entreprises mise à mal par la hausse de la TVA

J’ai élaboré un indice de diffusion relatif à l’évaluation de l’augmentation de la taxe à la consommation (que j’appelle ID-taxe) en me servant de l’Étude des Observateurs de l’économie (tableau ci-dessous). Cet indice s’appuie sur les commentaires des personnes interrogées pour exposer leurs points de vue sur les relations entre l’économie et l’augmentation de la TVA. Les chiffres égaux ou supérieurs à 50 indiquent un point de vue positif.

Note de la rédaction

L’auteur a sélectionné des commentaires formulés dans l’Étude des Observateurs de l’économie lorsque ceux-ci concernaient la relation entre l’augmentation de la TVA de 8 à 10 % et la conjoncture économique actuelle et future. Plus le nombre de commentaires est important, plus cela indique une montée de l’intérêt pour l’impact de l’augmentation de la taxe à la consommation sur l’économie. Les commentaires ont été classés en catégories et quantifiés, « favorable » se voyant attribuer 1 point, « un peu favorable » 0,75 point, « inchangé » 0,5 point et « défavorable » 0 point. La moyenne pondérée de la somme de ces chiffres constitue l’indice de diffusion relatif à l’évaluation de l’augmentation de la taxe (ID-taxe) crée par l’auteur. L’indice 50 constitue la ligne de démarcation entre les jugements favorables et défavorables.

Impact favorable/défavorable de l’augmentation de la taxe à la consommation sur l’économie

(ID actuel : indice de diffusion relatif à l’évaluation de l’économie actuelle. ID futur : indice de diffusion relatif à l’évaluation des perspectives économiques)

| Date de l’étude (2019) | Nombre de commentaires | ID-taxe | |

|---|---|---|---|

| Janvier | ID actuel | 40 | 51,9 |

| ID futur | 196 | 49,1 | |

| Février | ID actuel | 44 | 49,4 |

| ID futur | 190 | 50,5 | |

| Mars | ID actuel | 58 | 48,3 |

| ID futur | 216 | 49,5 | |

| Avril | ID actuel | 60 | 44,2 |

| ID futur | 284 | 51,9 | |

| Mai | ID actuel | 54 | 45,8 |

| ID futur | 338 | 48,4 | |

| Juin | ID actuel | 103 | 45,6 |

| ID futur | 450 | 48,2 | |

| Juillet | ID actuel | 124 | 43,5 |

| ID futur | 578 | 39,1 | |

| Août | ID actuel | 229 | 45,4 |

| ID futur | 714 | 30,7 | |

| Septembre | ID actuel | 548 | 50,5 |

| ID futur | 796 | 29,4 | |

| Octobre | ID actuel | 580 | 30,1 |

| ID futur | 455 | 41,8 | |

| Novembre | ID actuel | 414 | 34,1 |

| ID futur | 303 | 44,2 |

Source : élaboré par l’auteur à partir de l’Étude des Observateurs de l’économie du Bureau du Cabinet

Le nombre de personnes interrogées ayant répondu aux questions sur la situation actuelle de l’activité économique est passé de 40 dans l’étude de janvier 2019 à 548 dans celle de septembre et 580 dans celle d’octobre, avant de tomber à 414 en novembre. On peut raisonnablement penser que l’intérêt a progressé à mesure qu’approchait la date de l’augmentation de la TVA. Dans l’étude de septembre, l’indice de diffusion s’établissait à 50,5, au-dessus de la ligne de démarcation entre les jugements favorables et défavorables. Quarante-trois répondants jugeaient que la situation s’était améliorée, et presque tous mentionnaient l’accélération de la demande préalable à l’augmentation de la TVA. Après son introduction par contre, en octobre, l’indice a plongé à 30,1, pour ensuite enregistrer une légère amélioration en novembre, avec un chiffre de 34,1.

L’ID relatif à la conjoncture future a recueilli 196 réponses dans l’étude de janvier, chiffre qui est passé à 796 en septembre, quand cet indice a plongé à 29,4. Les répondants, qui étaient 455 en octobre, n’étaient plus que 303 en novembre, et l’indice est passé entre-temps de 41,8 à 44,2. Ceci reflète sans doute l’opinion très répandue selon laquelle les dépenses de consommation rebondiraient après un ralentissement momentané consécutif à l’augmentation de la TVA.

La confiance des consommateurs enregistre un plongeon chez les personnes âgées

L’Indice de confiance des consommateurs, publié dans l’Étude de confiance des consommateurs du Bureau du Cabinet, est en baisse depuis octobre 2018, un an avant l’augmentation de la TVA, tiré vers le bas par les sentiments prévalant chez les personnes âgées. Cet indice, qui fait l’objet d’un ajustement saisonnier, concerne les foyers de deux personnes ou plus, et un indice égal ou supérieur à 50 indique que la confiance des consommateurs est positive. En octobre 2019, l’indice a gagné 0,6 point par rapport au mois précédent, pour atteindre 36,2 mettant ainsi fin à une année de baisse. L’indice a offert une nouvelle occasion de se réjouir en novembre en atteignant 38,7, soit 2,5 points de plus. Dans le passé déjà, la confiance des consommateurs a eu tendance à s’améliorer lorsque la taxe à la consommation a été augmentée, comme ce fut le cas cette fois-ci. On peut raisonnablement dire que la confiance des consommateurs âgés a rebondi après une période soutenue de détérioration.

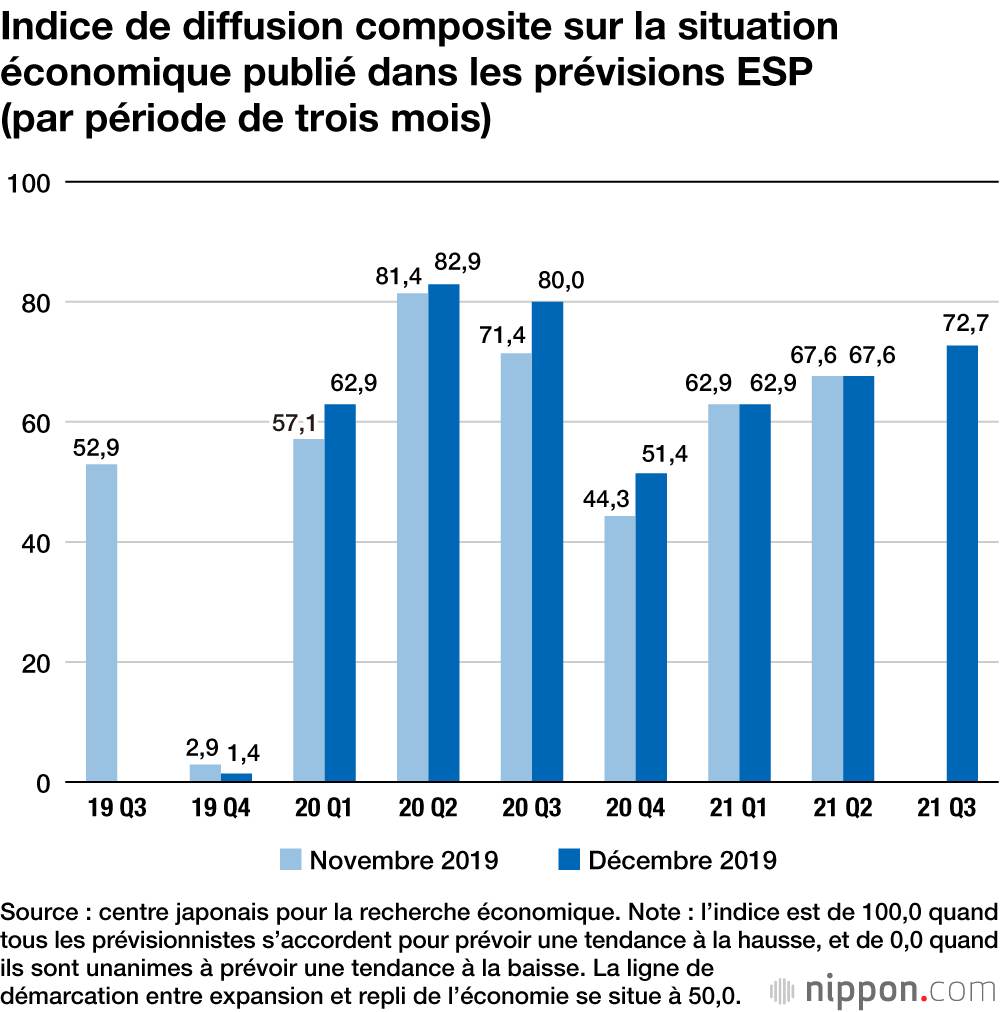

La figure ci-dessous compare l’indice de diffusion composite sur la situation économique : il exprime le point de vue consensuel des prévisionnistes en ce domaine tel qu’il figure dans les prévisions ESP de novembre et de décembre. « 19 Q3 » désigne le troisième trimestre de 2019, et ainsi de suite. Je vous le commente en dessous.

En juillet-septembre 2019, l’indice s’établit au-dessus de 50, la ligne de démarcation entre expansion et repli de l’économie. Il chute ensuite en octobre-décembre 2019, la période où a été augmentée la taxe à la consommation. Après quoi il franchit à nouveau la barre des 50 en janvier-mars 2020 et, dans la toute dernière étude, celle du mois de décembre, il culmine à 80 ou plus en avril-juin et juillet-septembre 2020.

L’indice pour octobre-décembre 2020, en revanche, redescend en dessous de 50 pour le mois de novembre, en raison des inquiétudes à propos d’un éventuel fléchissement de l’activité après les Jeux olympiques et paralympiques de Tokyo. Un train de relance allant au-delà des JO ayant été approuvé entre-temps, l’indice a refranchi la barre des 50 dans l’étude du mois de décembre. En 2021, la hausse de l’indice se poursuit au cours des trimestres janvier-mars, avril-juin et juillet-septembre. Les économistes s’accordent à penser que la reprise graduelle de l’économie va se poursuivre.

(Photo de titre : Pixta)