2018年の日本経済予想: 12月に景気拡張期間、戦後最長タイに

経済・ビジネス- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

景気腰折れはなさそう

2017年12月の日銀の全国企業短期経済観測調査(短観)では、大企業・製造業・業況判断DIが5四半期連続で改善し、+25と11年ぶりの水準になった。また中小企業・製造業の同DIは+15で、91年8月調査以来26年4カ月ぶりの水準になった。大企業から中小企業へ、景況感改善の広がりがみられる。

7~9月期実質GDP(国内総生産)は前期比年率+2.5%。7四半期連続のプラス成長となった。94年からの現行統計で最長である。12月ESPフォーキャスト調査で41人のエコノミストの実質GDP成長率見通し平均値は、17年度+1.84%、18年度+1.22%となっている。ちなみに、消費者物価指数(生鮮食品除く総合)上昇率の見通し平均値は、17年度+0.64%、18年度+0.85%である。

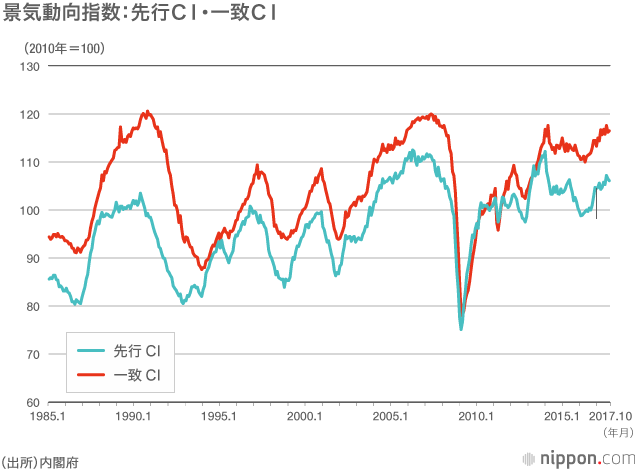

景気動向指数による局面判断は、16年10月から直近の17年10月まで13カ月連続して最上位の判断である「改善」が続いている。当面は同判断の継続が期待できそうな状況だ。

16年秋までの約1年半は急激な円高などを受けた長い足踏み状態だったが、なんとか景気後退は回避された。在庫循環で現在は「在庫積み増し局面」に相当し、よほどのショックがなければ景気腰折れはなさそうな状況だ。

懸念材料は海外要因に集中

17年9月に、戦後2番目の景気拡張期間である57カ月の「いざなぎ景気」を超えた後も、「アベノミクス景気」の景気拡張局面が続いていて、18年12月にはいよいよ戦後最長である「いざなみ景気」の73カ月連続に並ぶ可能性が大きい。

「ESPフォーキャスト調査」17年12月特別調査によると「半年から1年後にかけて景気上昇を抑える可能性がある要因」(3つまで)で11項目中2ケタ回答は、「中国景気悪化」29人、「円高」21人、「国際関係の緊張や軍事衝突」19人、「米国景気悪化」18人の4項目で、懸念されるのは全て海外発の要因である。

ただし、11月の中国製造業購買担当者景況指数(PMI)予測の特別調査で、18年央には(景気判断の分かれ目である)50未満になるという見方が8月調査比で大きく減少した。最大の懸念材料の中国景気も失速見込みは減り、緩やかに減速するが、底堅いという見方が大勢になった。

先行きの懸念材料は海外要因に集中しているものの、実際の海外景気は16年半ば以降着実に改善している。

米国では17年夏の終わりの大型ハリケーンの影響が懸念されたが、実質GDP成長率は4~6月期、7~9月期と連続して前期比年率3%台の高めの成長率になった。今後、税制改革やインフラ投資が行われれば、米国経済のプラス要因になろう。

中国経済は当局による下支え政策もあって、緩やかに減速しつつも18年は6.5%程度の安定した実質GDP成長率になりそうだ。少し前まで足踏み状態だった資源国も、資源価格の底入れや金融緩和効果などから持ち直している。世界経済は全体的にみて上向き傾向にあり、安定した状況だとみられる。国際通貨基金(IMF)の世界経済見通し(10月)では17年+3.6%、18年は+3.7%としっかりした実質GDP成長率が続くと予測されている。

各国中央銀行のインフレ目標がほぼ2%と、歩調合わせていることもあって、このところ為替レートの動きが長期的にみて安定している。原油価格もおおむね安定的に推移している。

日本経済、賃上げで消費拡大も

こうした環境下で、日本経済も輸出入のバランスのとれた伸びが当面期待される。外国人観光客の増加も続き、インバウンド消費の伸びも一段と期待できよう。

現在の景気拡張が長期間続くことを17年の東京の「桜の開花と満開日」が示唆していた。17年の開花日は3月21日で、平年より5日早かった。満開になったのは4月2日で、開花から12日目だった。平年では開花から8日目に満開になる。桜が平年より早く開花し、開花から満開までの間が長い年は、景気拡張局面が1年超にわたり長く続くことが多い。お花見をする機会も多く、英気を養うチャンスがたくさんあることを意味するのだろう。

17年9月、10月の台風が日本経済にマイナスの影響を与えたが、足元は天候が景気の下支え要因になりそうだ。「ラニーニャ現象」が6年ぶりに発生した。ラニーニャ現象が発生すると、日本では冬型の気圧配置が強まり、寒い冬になる傾向がある。大雪は懸念材料だが、冬物商品が売れて消費にプラスに働く傾向がある。

緩やかなテンポながらも息の長い景気拡張が続く中、雇用環境が着実に改善している。有効求人倍率は上昇基調を続け17年10月には1.55倍と、74年1月の1.64倍以来43年9カ月ぶりの高水準になった。

完全失業率は17年6月以降2.8%だが、小数点第2位まで見ると8月から10月まで3カ月連続で2.7%台後半で推移していて、先行きの賃金上昇につながるとみられる。

18年の春闘で3%の賃上げが実現し、個人消費増加につながることを期待したい局面だ。

一時的な悪材料を跳ね返す強さ

雇用環境の改善は、犯罪や自殺などの改善にも結び付く。警察庁によると、12年に140万件あった刑法犯・認知件数が毎年減少し、16年は99.6万件と100万件を割り込んだ。17年上期でも減少傾向は続き45.1万件、前年比▲7.7%だ。年間自殺者数は、金融危機以降3万人台が続いていたが16年に22年ぶりに2万2千人割れとなり、17年1~11月でも前年比▲3.0%と減少傾向が続いている。世の中の安定が景気拡張局面継続を後押ししよう。

内閣府の国民生活に関する世論調査の、現在の生活に対する満足度(「十分満足している」+「十分とはいえないが、一応満足している」)は17年に73.9%と64年の調査開始以来の最高を更新した。

18年の日本経済は、北朝鮮問題など国際関係の緊張や、天候など一時的な悪材料を跳ね返す基調の強さがあろう。緩やかではあるが、内外需バランスのとれた安定した景気拡張局面の継続を期待したい。

(2017年12月18日記)

バナー写真:2017年末の日経平均株価の終値を示す電光ボード=2017年12月29日午後、東京都中央区(時事)