忍び寄る金融危機:警戒強める当局

経済・ビジネス- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

リーマンショック後、日本の銀行は構造不況業種化しつつある。長く続く低金利政策により総資金利ザヤはほとんどゼロ、あるいはマイナスとなっており、貸し出しによる収益増加が期待することができない状況に陥っている。残された道は経費の削減だが、すでに店舗や従業員の削減は急ピッチで進んでおり、これ以上深掘りすれば顧客基盤を失いかねない。預貸主体のビジネスモデルを転換しない限り、生き残りは厳しい。今後の金利上昇のリスクに耐えきれなくなる事態に備え、金融当局は金融破たん時のセーフティネットの再整備に取り組み始めている。

限界に達した経費削減

メガバンク3社が昨年秋にそろって大規模な店舗の統廃合や人員のスリム化方針を公表した。みずほフィナンシャルグループ(FG)が1万9000人、三菱UFJFGは9500人、そして三井住友FGも4000人削減し、合計で3万2500人の銀行員を数年かけて削減する。メガバンクだけに規模の大きさに目を奪われがちだが、実はすでに銀行界全体として大幅なリストラが続いてきた。

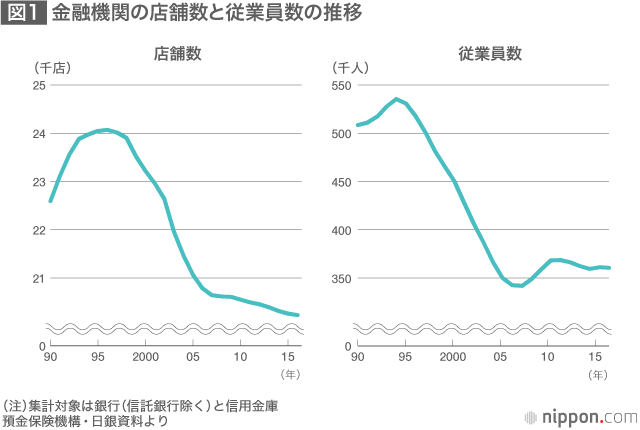

図表1を見てほしい。リーマンショック時と比べると、店舗数は20%以上の減少、従業員数は40%近くも減少している。直近の10年をみると従業員数が横ばいとなっているが、これは正規職員から給与の低い非正規職員や専門職への代替を進めた結果である。

こうした経費削減の努力にもかかわらず、メガバンクも地銀の経営者も「今後の収益回復は厳しい」と口をそろえる。また、金融庁も「多くの地銀で顧客向けサービス業務の収益低下が続くといった収益性の問題を抱えている」(2017年度金融レポート)と懸念を示す。金融庁の森信親長官は昨年、地方銀行経営者との意見交換会で「ありきたりの経費削減には限りがあり、やり方によっては顧客基盤を失いかねない」「ビジネスモデルを再構築するためにダウンサイジングも一つの方途」と踏み込んだ発言をした。

銀行の調達原資の預金はほぼゼロ金利。それでも貸し出しの利ザヤが取れないということは、資産のリターンがほぼゼロだということを意味する。銀行は不稼働資産の塊と化しているのである。この不稼働資産は不良債権と紙一重。わずかな環境の変化で不良債権化する恐れがある。

最大の環境変化は金利の上昇である。金利が上昇すれば利回りの低い資産の価格は一気に下落する。保有国債の時価は大幅に下落し、評価損により巨額の赤字を計上することになるだろう。貸出資産は調達金利との乖離(かいり)拡大により、逆ザヤが大きくなり、これまた赤字を生み出すだけの資産と化す。とりわけ地銀の円金利リスクはメガバンクの3倍もあり、金利が上昇に転じた時のダメージは甚大である。

店舗削減を促す異例の日銀レポート

では、こうした金利リスクを内包した金融界に対して、金融当局はどのようなモニタリングを検討しているのだろうか。日銀は金融システムレポート(10月)で「収益力の低迷が続き、損失吸収力の低下した金融機関が増えれば、金融仲介機能が低下し、実体経済に悪影響を及ぼす可能性もある」と金融システム不安が再燃する恐れを指摘した。

ある日銀の幹部は「金融政策は全てやり切った。焦点は金融システム政策に移っている」と語る。過剰な金融緩和政策がもたらしたとも言える金融システムの不安定化への対応が次のテーマと言われても釈然としない面もあるが、現状、長期金利コントロールという市場調節を除けば、日銀はやるべきことがないというのは本音だろう。

このシステムレポートで特筆すべきは、銀行の店舗が多過ぎると詳細に分析している点にある。前述のように店舗数は減少しているが、それでも国際比較すると「日本の店舗数は郵便局まで含めると、オーバーバンキングとされるドイツとほぼ同水準」であり、「狭い国土に銀行店舗が密集すれば、店舗間の競争も激しくなりやすい」と指摘する。さらに店舗を減らせというわけだ。加えて、人口減少と企業の減少が進んでおり、従業員数を減らしてもまだオーバーキャパシティだとしている。これまで日銀が経費削減のための店舗削減について、これほどまで深く言及したことはない。

金利上昇で不良債権が顕在化

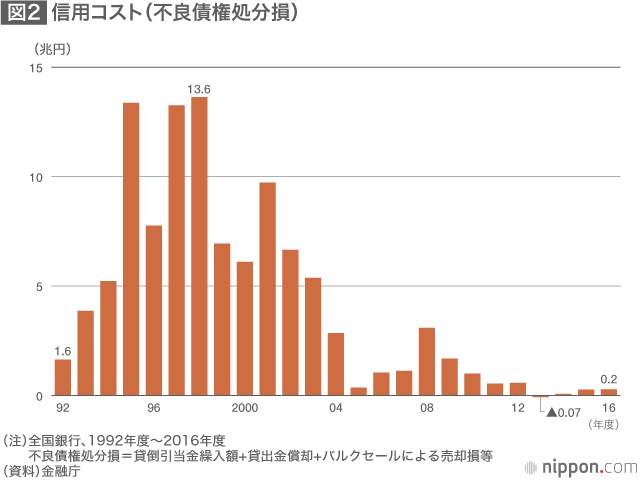

銀行の不良債権比率は極めて低く、貸倒引当金も同様に低い水準にある。引当率は貸し倒れ実績に応じて決まるので、不良債権が少ない状況では引当率は低い。しかし、いったん貸し倒れが発生すれば引当率は高まり、引き当ての対象債権は拡大する。プロサイクリカル(増幅的)に信用コストが拡大していく恐れを内包している。図表2は信用コスト、つまり不良債権処分損の推移だが、一見して全く波も立っていない平穏を映している。

しかし、不良債権問題は長期に及ぶ低金利環境によって、その暴発のエネルギーをためている状況とみるべきだろう。金融庁は現時点でバランスシート(BS)には問題はないものの、収益(PL)に問題のある銀行をどう評価・モニタリングするかというテーマに取り組んでいる。ある資産がどの程度の収益を生むのか、その資産の現在価値をどう測るのか、常に監査法人を悩ませている難問だ。

割引率を低くとれば簿価と時価は大きく開くことはない(ゼロなら同じ評価となる)。しかし、金利が上昇すれば割引率は高く設定しなければならず、資産の時価評価は大幅に減価する。実は債務超過だったということもあり得るのだ。

加えて、資産劣化の予備軍もはっきりと見えている。かつて金融モラトリアム法と言われた金融円滑化法とその趣旨を引き継いだ金融庁の監督指針によって、従来の基準であれば不良債権と自己査定しなければならなかった条件緩和債権(金利減免・返済期限延長のリスケ案件)である一部要注意先債権が、経営再建計画の策定を前提に正常債権と査定されている。

本来なら不良債権として引当率30%程度を積まなければならない貸出債権が、正常債権となり数%の引き当てしかしていない現実がある。この隠れ不良債権は推定で7~8兆円(全国銀行ベース)にも上る。このほかにも条件緩和債権が1.2兆円もある。こうしたリスケ債権は金利の上昇によって、経営再建計画未達となり、再リスケに追い込まれる可能性が高い。もはや正常債権とはいえず、不良債権化することは必至だ。

金融再編とセーフティネット再整備に動く金融庁

不良債権への対策としては、十分な資本積み増しが求められる。自己資本比率規制については早期是正措置、早期警戒制度といったモニタリングの仕組みがあるが、2017年秋、金融庁はその運用の弾力化(先取り的に適用して自己資本の充実を義務付ける)や公的資金注入のための金融機能強化法の弾力的運用(従来の基準の弾力化による前倒しの注入を可能とする)の検討を開始した。また、金融システムの安定に有効な金融再編についても、長崎県の十八銀行と親和銀行の統合が公正取引委員会の承認を得られない現状を踏まえ、独占禁止法に抵触しない特別法を議員立法により成立させる道も模索し始めた。

金融庁はこの4年間、大口先を除き金融機関の判断を尊重して個別貸し出しの査定を停止している。ところが17年に、こうしたスタンスを揺るがしかねない事態が起きた。格安旅行代理店「てるみくらぶ」の倒産である。負債総額は150億円。金融庁がこの倒産で問題にしたのは、金額が多いことではなく、「てるみくらぶ」を銀行が正常先と査定していたことだった。基本的な事業内容の把握、資金使途の確認などがおろそかとなり、審査が機能していなかったことに金融庁は怒ったのである。

個別資産査定を再開する予定はないとしているが、正常先の取引先の自己査定が十分でないとなると、いまの金融行政の根幹が揺らぐことになりかねない。繰り返すが、不良債権比率は極めて低位にある。しかし、金利が上昇すれば不良債権予備軍は表面化する。貸し出し審査のほころびは現実のものとなっている。忍び寄る金融危機は目の前の課題―、金融庁は警戒感を強めている。

バナー写真:2017年9月中間連結決算について記者会見する、みずほフィナンシャルグループ(FG)の佐藤康博社長。この日、従業員数を今後1万9000人削減する計画を発表した=17年11月13日、東京・日本橋本石町の日銀本店(時事)