黒田日銀の5年:その政策の成果と残された課題

経済・ビジネス- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

黒田総裁就任時の課題設定とその成果

2013年春の就任早々、黒田総裁がまず設定した課題は、2%というインフレ目標を2年以内に達成する、というものだった。

黒田総裁がこうした課題を設定した背景には、

- 物価が上がらないから日本経済は不況が続いている、という経済観

- 「インフレーションはいつでも・どこでも貨幣的現象だから金融政策によりインフレ目標は達成できる」という政策観

の2つがあった。

黒田総裁就任後の成果は、いわゆる異次元緩和によりこの2つの見解の妥当性について明確に答えを出したことである。

まず、物価が上がらないから日本経済は不況が続いている、という経済観は否定された。

この点を確かめるために、日本経済の現状をみてみよう。世界経済の力強い回復を背景に、完全失業率は、17年11月現在で2.7%まで低下している。他方、日銀が重視している生鮮食品およびエネルギーを除く消費者物価(コアコア指数)前年比上昇率は、同じく17年11月現在で0.3%に過ぎない。

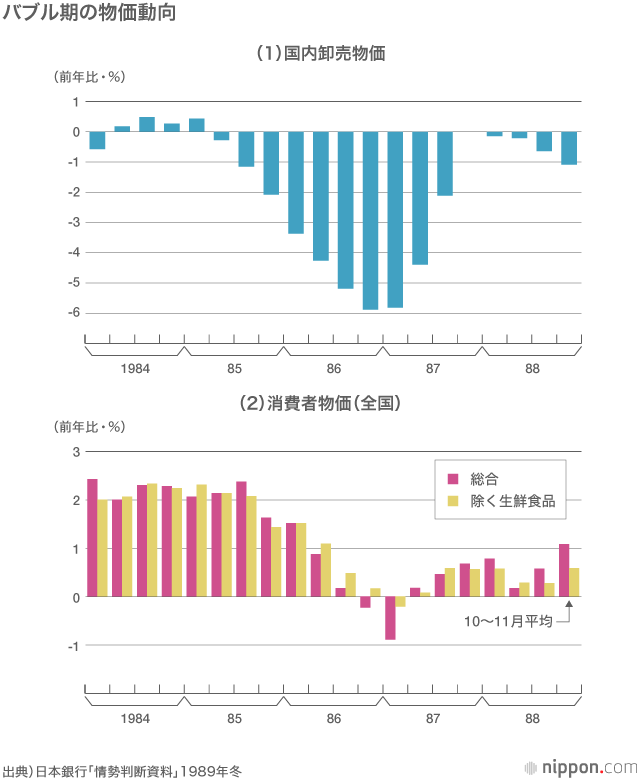

このことから確認できることは、国内インフレは好況の必要条件ではないことだ。しかし、この点は本来、改めて確かめるまでもないことだった。デフレ下の好況こそ1980年代に日本経済が経験したバブル期の教訓だったからだ。80年代後半の日本経済は、デフレからなかなか脱却できず(下記グラフ)、それゆえ資産価格バブルが顕著に膨張していたにもかかわらず、日銀は金融緩和政策を是正するに当たり、大きな困難に直面した。

このときの経験は、物価に限らず、経済全体、とりわけ金融面の不均衡に目を凝らす必要があることを日銀に痛感させた。物価安定が経済全体の安定の必要十分条件ではない、という日本の経験は、リーマンショック以降、ようやく欧米の中央銀行にも理解が進んできた点でもある。

第2に、金融緩和を強化しさえすれば直ちにインフレにできるという政策観も否定された。黒田総裁は2年以内に前年比2%のインフレ目標を達成することを明言し、そのために必要であれば躊躇(ちゅうちょ)なく政策を調整する、としてきた。しかし、任期中の消費者物価指数(CPI)前年比は0%台にとどまる可能性が高く、2%のインフレ目標達成のめどは立っていない。黒田総裁が明らかに本気でインフレ目標達成に取り組んだことにより、金融政策だけではデフレ脱却が実現できないことは鮮明になった。

上記の2つの点が明らかになったことは、今後の金融政策運営の課題を考える上で重要な成果といえる。

政府・日銀アコードの原点は?

それでは、今後に残された課題は何か。いつの時代でも中央銀行にとって最大の課題は、経済の不安定化を回避する点にある。この点に鑑みると、これまで日銀が採用してきた2%のインフレ目標達成が最優先課題とする姿勢は金融政策の硬直化を招き、経済の不安定化をもたらしかねない。換言すれば、日銀の課題は金融政策の柔軟性を回復させ、それを通じて経済の不安定化を回避することだろう。

国内のエコノミストの中には、そのためにインフレ目標を1%に引き下げるべきだ、という意見もある。しかし、日銀が明示的に2%目標達成の白旗を掲げることは、日銀への信認を低下させ、望ましい結果を生まないだろう。

それでは、具体的には何が必要なのか。本年3月に誕生する日銀新執行部が採用できる最も現実的な政策枠組みの立て直し策は、実は白川方明前総裁時代の2013年1月22日に公表された「日銀と政府の共同声明(アコード)」を再確認することだ。

この声明では、日銀は物価安定の目標を消費者物価の前年比上昇率で2%とし、これをできるだけ早期に実現することを目指す一方、政府は、日銀との連携強化に当たり、財政運営に対する信認を確保する観点から、持続可能な財政構造を確立するための取り組みを着実に推進する、とされている。

これまで黒田総裁は、共同声明における2%目標の早期達成部分のみを強調してきた。しかし注目すべきは、共同声明で、その過程では金融面での不均衡の蓄積を含めたリスク要因を点検、経済の持続的な成長を確保する観点から問題が生じていないかどうかを確認していくことを強調し、物価目標至上主義を否定している点である。

実際、共同声明の3日後にその内容について説明した白川総裁の講演では、海外中央銀行は、インフレ目標を採用するかどうかにかかわらず、物価安定の達成時期を明確には定めていない、とし、日銀も「持続可能」な物価安定を目指すという点で、海外の中央銀行と同様の考え方に立ち、金融の不均衡などのリスクを考慮し、インフレ目標達成時期にこだわらない、と力説している。

現在、日銀によるイールドカーブ・コントロールで、政府は財政規律を失い、利ざやが稼げなくなった銀行は経営を圧迫され、長期国債市場の機能は著しく低下、株式市場も日銀の上場投資信託(ETF)の大量購入で株価形成がゆがめられるなど「金融の不均衡」は著しく累積している。日銀はこうしたリスクにもっと目を向ける必要がある。共同声明の原点に立ち返ることは、そうした点への目配りを強め、よりバランスの取れた政策運営への道を開く。

「出口」論議の封印を解け

黒田総裁は2017年9月の定例記者会見で「共同声明は現在でも生きている」と述べると同時に、「金融市場に与える影響があり得るからといって、『物価安定の目標』という日銀として最も重要な目標を、コンプロマイズすることはあり得ない」とも述べた。その後、11月のスイスの講演では、金利が下がりすぎると金融仲介機能が阻害され、緩和効果が反転する可能性に言及し、注目されたものの、12月の定例記者会見では、2%の物価安定目標の達成が金融政策の最大の目標であり、具体的な金利についても、物価目標との関連で見ていくと述べ、その後も物価目標至上主義的な姿勢を崩していない。

物価目標至上主義的な姿勢は、共同声明の基本的立場とは相いれない。また、黒田総裁の出口における強硬姿勢は、政府と中央銀行の関係に関する有名な「マネタリストのある不快な算術」の議論——中央銀行に独立性があっても、国益を考えると、中央銀行が政府債務をデフォルトさせることはできない——を無視している。この不都合な真実があるからこそ、中央銀行は財政規律への影響をあらかじめ考慮した政策運営が必要なのだ。

現在、米国では、異例の金融緩和からの脱却中であり、欧州も出口に向かいつつある。日銀も、来るべき次の不況の前に金融緩和余地を確保するために、物価目標に過度にこだわらずに完全雇用が達成されているうちに出口へ向かうことが望ましい。その際、特に注意すべきことは、財政破綻への懸念を高めないこと、金融システムの不安定化を回避すること、仮に行き過ぎたインフレが生じた場合には、これを防げるような金融政策の柔軟性を回復しておくこと、などだ。

具体的には、金融緩和の修正過程で政府の資金調達の行き詰まりを回避すること、日銀が金利を引き上げる際に生じる日銀のバランスシート毀損(きそん)が金利政策を制約しないようにすること、金融機関が政府・日銀の政策により損失を強制されないこと、など金融市場へのショックをなるべく小さくする工夫が必要になる。これらの工夫については、いくつかの提案もすでに出されており、政府・日銀が民間金融機関などの意見を聞きながら、知恵を絞ることで実現可能なものである。

しかし、こうした体制整備が必要な出口論について、日銀は、まだインフレ目標達成のめどが立っていないことを理由に封印を続けている。新体制の日銀の最初の課題は、金融政策の柔軟性回復の一環として、前のめり感を市場に与えることなく、静かに出口論議の封印を解くことだ。

バナー写真:金融政策決定会合後に記者会見する日本銀行の黒田東彦総裁=2018 年1月23日、東京・日本橋本石町の日銀本店(時事)