戦後最長の景気拡張へ:2019年日本経済見通し

経済・ビジネス- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

景況感下げ止まり―短観

日銀が発表した2018年12月の全国企業短期経済観測調査(短観)では、大企業・製造業の業況判断指数(DI)が+19と前回9月の調査から横ばいとなり、悪化が4期ぶりに止まった。夏場の度重なる地震や台風などの自然災害で悪化した景況感が下げ止まった感がある。米中貿易戦争などの影響は懸念されるが、足元は意外と良かったという感じだ。ただし、先行き判断は4ポイント悪化の+15とみており、米中貿易戦争などのへの不安は引き続き根強いことが分かる。

全体の景況感を示す全規模・全産業の業況判断DIは+16で9月調査から1ポイント改善、5年半連続して「良い」が「悪い」を上回るプラス水準を維持している。雇用判断や設備投資計画などもしっかりしており、引き続き緩やかな景気拡張継続を示唆する内容である。

物価は日銀目標を下回る

2018年の「今年の漢字」は「災」で、夏場の自然災害が日本経済にマイナスの影響を与えたことを示唆する漢字が選ばれた。7~9月期実質国内総生産(GDP)は前期比年率▲2.5%とマイナス成長となったが、短観からみても、10~12月期はプラス成長が予測される。

オールジャパンのエコノミストのコンセンサス調査である「ESPフォーキャスト調査」(11月)で38人の実質GDP成長率見通し平均値は、19年度+0.73%(高位8人平均+0.98%、低位8人平均+0.48%)となっている。緩やかだがプラス成長の見込みである。ちなみに、消費者物価指数(生鮮食品除く総合、消費増税の影響を除く)上昇率の見通し平均値は、19年度+0.89%である。携帯電話料金の値下げ状況などによってはもっと下がることが予想される。日銀の物価目標2%にはほど遠い数字と言える。

1月には「いざなみ」超え確実に

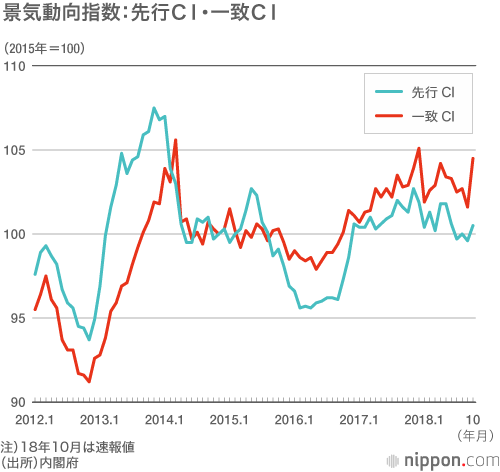

景気動向指数による局面判断は、2016年10月から直近の18年8月まで23カ月間連続して最上位の判断である「改善」が続いていたが、9、10月と「足踏み」に下方修正された。18年夏は地震・豪雨・台風など自然災害が多発したことが下方修正の主因である。

しかし、足もとでの景気後退局面入りは回避されよう。在庫循環図でみると、期末の大型台風により船積みができずに在庫が積み上がった7~9月期は「在庫積み上がり局面」になったが、10月には「在庫積み増し局面」に戻っている。当面よほどのショックがなければ景気腰折れはなさそうな状況だ。

17年9月に、戦後2番目の景気拡張期間である57カ月間の「いざなぎ景気」(1965年11月~70年7月)を超えた後も、景気拡張局面が続いている。19年1月には74カ月間となり戦後最長である「いざなみ景気」(2002年2月~08年2月)の73カ月間を超える可能性が大きい。

米中貿易戦争を懸念も世界経済は底堅い?

「ESPフォーキャスト調査」2018年10月特別調査によると、「半年から1年後にかけて景気上昇を抑える可能性がある要因」(3つまで)の回答で、「保護主義の高まり」が28人で第1位。「中国景気悪化」が26人で第2位となっている。17年6月のこの設問開始以来、自由回答を含め、国内要因の回答数が2桁になったことは一度もない。

11月特別調査の中国購買担当者景気指数(PMI)見通しは8月調査から下振れしたものの、50前後を意味する「もちあい」の回答が多く19年中に中国景気が下降局面に入るとの見方は少ない。

覇権争いや安全保障問題が背景にあるとみられる米中貿易戦争の行方が世界景気の足を大きく引っ張る可能性もあるが、全体的にみて世界経済は19年も安定した状況が続く可能性が高いとみられる。国際通貨基金(IMF)の世界経済見通し(18年10月)では18、19年とも+3.7%、経済協力開発機構(OECD)見通し(18年11月)では18年+3.7%、19年はやや鈍化の+3.5%と、底堅い成長が続くと予測されている。

消費増税の影響、前回より小さい

2019年は消費税引き上げに伴う駆け込み需要の反動で一時的落ち込みあるが、対策も取られる見込みだ。

11月の「ESPフォーキャスト調査」における、フォーキャスターの総意を示す「総合景気判断DI」は、19年1~3月期から19年7~9月期は80台後半から90台というように景気判断の分岐点に当たる50を大きく上回っている。19年7~9月期まで景気拡張局面が続き、82カ月以上になるというのは全員のコンセンサスとなっているようだ。

その後、消費増税の影響が出る19年10~12月期には「総合景気判断DI」が5.3に大きく一時的に低下するものの、20年1~3月期には48.7と分岐点の50近くにまで回復し、20年4~6月期は70.8と50を超える。91カ月間以上の景気拡張継続が視野に入ってくる。

14年4月に税率を8%に引き上げた際には景気後退局面入りは免れたが、消費が急速に冷え込んだ。19年は引き上げ幅が前回の3%より小さい2%である上、軽減税率やポイント還元などさまざまな対策も考えられている。消費増税をきっかけに景気後退局面に入る可能性は小さいと予想される。

また、生産年齢人口比率の減少テンポが14年当時よりも緩やかな点も見逃せない。15~64歳の生産年齢人口割合をみると、13年が62.1%、14年は61.3%と1年間で0.7%ポイントも低下した。こうした生産年齢人口の大幅低下は団塊の世代がごっそりと抜けたためである。人口が多い団塊の世代の多くが年金生活者になった途端に消費税が3%引き上げられたため、過重な負担感から想定以上に節約をしたものと思われる。

しかし、18年から19年へ生産年齢人口割合の変化は59.6%から59.3%へと0.3%ポイントの低下にとどまる見込みだ。前回ほど、消費減の影響は大きくならないのではないか。

インバウンド、改元効果に期待

インバウンド需要の増加は、日本の自然災害を嫌気した2018年夏のもたつきから回復しそうだ。19年秋には、世界3大スポーツ大会の1つであるラグビーW杯が日本で開催される。大会組織委員会の試算によると、経済波及効果は4372億円に及ぶという。40日間の会期中、欧州を中心に世界中からラグビーファンが来日し、全国12都市で行われる試合を観戦する。足元のアジア人中心のインバウンドが、多様化・拡張すると見込まれる。20年東京五輪時の再来日につながれば、訪日外国人4000万人の目標達成も期待できよう。

19年5月の新天皇陛下即位と新元号制定は、新しい時代の到来ということで人々の気分を一新し、景気にとってもプラス材料になることは間違いない。

「景気ウオッチャー調査」では、先行き判断で「改元」にふれたウオッチャーが10月の2人に対し、11月は6人と増えている。改元関連DIを作ると10月は景況判断の分岐点と同じ50.0と中立だったが、11月は70.8で50を大きく上回った。「改元」の景況に与えるプラス効果を期待する向きが増えたことが分かる。

現在のGDP統計は1980年までさかのぼれる。81年から2018年までの1~3月期の前期比を高い順に並べると、1位は平成に改元された1989年、2位はミレニアムの2000年である。どちらも個人消費、設備投資がしっかりした伸び率になっている。時代の変わり目の「記念消費」効果は大きいようだ。

(2018年12月14日記)

バナー写真:東京証券取引所の大納会で手締めをする関係者=2018年12月28日、東京都中央区(時事)