データから見たシニア消費の実態

経済・ビジネス 社会- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

シニア消費は個人消費の48%、しかし消費総体は停滞

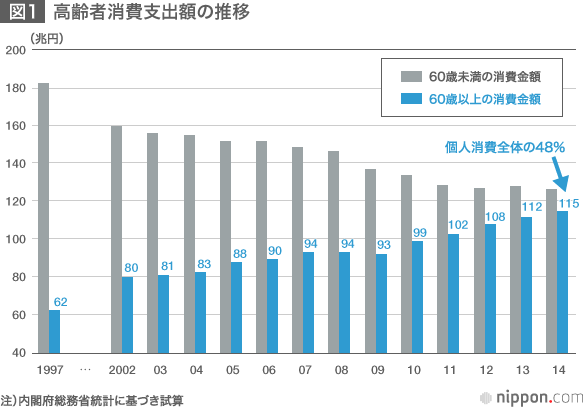

ここ十数年にわたって、おおむね右肩上がりにみえる需要がある。高齢者消費である。家計消費の中の60歳以上の消費支出は、筆者の推計では2003~2014年まで年平均3.1%で増え続けている。特に、リーマンショック後の2010~2014年は年平均4.4%の増加率である。

2014年のシニア消費、すなわち世帯主60歳以上の世帯の消費は、実額で115兆円に達すると試算される。この大きさは、個人消費(帰属家賃を除く家計最終消費)の48%、名目GDPに対して24%になる(図1)。

誤解のないように記しておくと、シニア消費の増加は、わが国の人口のウエイトが年長に変わっていく変化を反映したものに過ぎない。もう一方で、若い世代の消費支出は大きく減っている。世帯主60歳未満の消費支出の伸び率を平均すると、2003~2014年までの年平均マイナス1.9%である。つまり、総体としての個人消費は、停滞している。2003~2014年の年平均は0.1%増加、ほぼゼロ成長なのだ。

シニア消費の増加は、人口動態が高齢者増に向かっていて、シニア消費は増えているだけで、消費全体が活性化しているわけではない。

1世帯当たりでみれば、60歳未満の世帯の平均消費額は月27.5万円と、60歳以上の世帯の23.0万円を上回っている。60歳未満の世帯の大部分は勤労者世帯であり、60歳以上の多くは年金生活世帯である。世帯の高齢化が進んでいくと、かつては高所得だった50歳代が次々に、60歳以上世帯に移っていき、平均値としての1世帯当たりの平均消費額は減っていく。高齢化は成長率を低下する圧力になっている。

論理的に言えば、60歳以上の世帯がより収入を増やせば、シニア消費が牽引役になり得る。もっとも、社会保障給付が切り下がっていく未来に、シニア消費が増える将来像は描けない。公的年金制度には、物価上昇率から一定割合を差し引いて支給するマクロ経済スライドが敷かれている。年金生活者の1世帯当たりの購買力は、物価上昇が進むほどに減少するだろう。

将来の個人消費は減少の一途

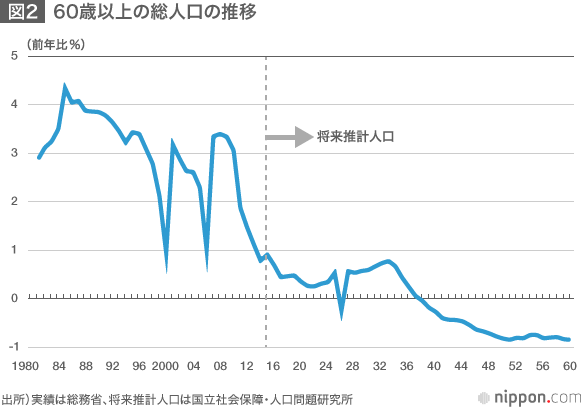

ここまで右肩上がりにみえていたシニア消費であるが、今後も大きくなり続けるのであろうか。そのことを、60歳以上人口の見通しを通じて考えたい。国立社会保障・人口問題研究所の将来推計人口(中位推計)では、2017~2025年までは年平均0.4%とごく僅かな人口増加になる見通しである(図2)。これまでシニア人口の増加を後押ししたのは団塊世代(1947~49年生まれ)であった。彼らよりも5歳くらい若い世代になると、人数がそれほど多くなくなるため、シニア人口の増加が鈍化する。

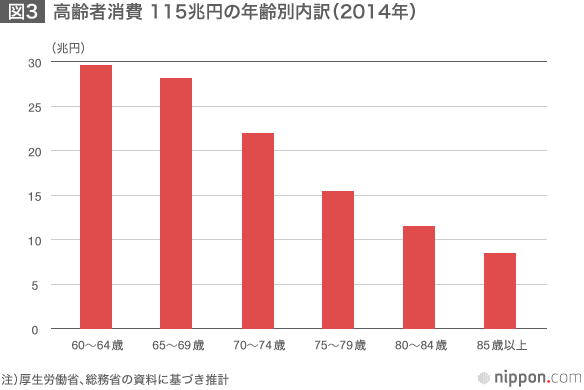

先にみた2014年のシニア消費の年代別内訳を計算すると、各年代の消費額は、60歳から70歳以上になって段々と減っている(図3)。これは、世帯の高齢化が進むと、1世帯当たりの平均消費額がじわじわと減っていくからである。

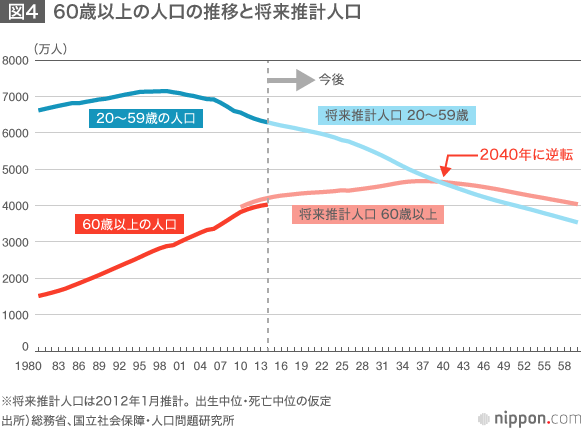

おそろしいのは、働き手になる20~59歳の人口が、さらに減っていくことである。この年齢層は、2000年に初めてマイナスに転じ、リーマンショック前後から急激に減ってきた。

これからの未来は、シニア人口が増えなくなって、さらに勤労世代も加速度的に減っていく(図4)。ならば、移民を増やせばよいという論者もいるが、2015~2020年だけでみても、年間40~60万人の人口が減るので、その穴埋めに毎年その人数の移民を入れるのは技術的に不可能だ。そうした中、将来不安を抱えているシニア層に、未来の日本経済のために貯蓄を取り崩して消費拡大をしてほしいとお願いするのは酷である。

高齢者の消費支出で最も多い項目は?

さて、高齢者消費の特性に目を向けていこう。日本の総世帯数5043万世帯のうち、世帯主が60歳以上なのは2566万世帯(50.9%)である(厚生労働省「国民生活基礎調査」2014年)。この高齢者世帯に特徴的なのは、単身世帯が多く、かつ単身高齢女性の割合が高いことである。日本が長寿化して、特に女性の平均寿命が86.8歳(2014年)まで伸びている。単身高齢者の3人に2人は女性である。

そこで、高齢者の消費について、単身高齢者がどんな消費をしているのかを紹介しておこう。消費動向は、世帯収入の違いによって大きな差が生じる。そこで、収入額・消費額がともに似ている単身若年世帯(30歳未満)と比較してみる(表1)。70歳以上の単身世帯の男性では、消費支出は月平均14.7万円、女性では15.4万円である。一方、年収はそれよりも多く、高齢者も貯蓄を続けているようである。

(表1)1世帯当たり1か月間の収入と支出

男性・単身世帯(円/月)

| 平均 | 30歳未満 | 70歳以上 | |

|---|---|---|---|

| 年齢(歳) | 53.1 | 25.6 | 77.6 |

| 消費支出 | 172,278 | 155,619 | 146,821 |

| 食料 | 44,279 | 37,167 | 37,012 |

| 住居 | 27,592 | 39,118 | 15,508 |

| 光熱・水道 | 10,465 | 7,882 | 12,520 |

| 被服及び履物 | 5,305 | 5,117 | 3,277 |

| 保健医療 | 5,278 | 1,194 | 7,203 |

| 交通 | 6,280 | 7,700 | 3,894 |

| 通信 | 7,494 | 6,808 | 5,522 |

| 教養娯楽 | 23,260 | 24,610 | 20,162 |

| 交際費 | 12,049 | 8,530 | 14,786 |

| 収入 | 304,083 | 299,750 | 218,250 |

| 貯蓄現在高(千円) | 10,847 | 1,926 | 14,354 |

| 負債現在高(千円) | 2,025 | 2,699 | 477 |

| 持ち家率(%) | 50.9 | 9.3 | 77.5 |

女性・単身世帯(円/月)

| 平均 | 30歳未満 | 70歳以上 | |

|---|---|---|---|

| 年齢(歳) | 63.3 | 24.7 | 77.2 |

| 消費支出 | 167,163 | 161,811 | 154,146 |

| 食料 | 34,920 | 27,100 | 33,170 |

| 住居 | 20,184 | 42,447 | 15,432 |

| 光熱・水道 | 11,614 | 8,486 | 12,255 |

| 被服及び履物 | 9,107 | 9,072 | 6,999 |

| 保健医療 | 8,351 | 3,239 | 8,358 |

| 交通 | 4,566 | 5,834 | 3,462 |

| 通信 | 6,828 | 9,669 | 5,231 |

| 教養娯楽 | 19,165 | 19,199 | 18,335 |

| 交際費 | 18,814 | 7,057 | 22,033 |

| 収入 | 214,917 | 232,417 | 178,500 |

| 貯蓄現在高(千円) | 12,149 | 1,449 | 13,373 |

| 負債現在高(千円) | 767 | 784 | 382 |

| 持ち家率(%) | 67.9 | 1.8 | 83.4 |

出所:総務省「全国消費実態調査」(2014年)

彼らの消費項目で最も多いのは、食料費である。一般的に、高齢者はエンゲル係数が高いと言われるが、若い単身者と比べると、同程度である。ただし、食料費の中身はかなり違っていて、高齢者が生鮮魚・生鮮野菜・生鮮果実を好むのに対して、若い単身者はそれらが少なくて外食が多い。この傾向は、2人以上世帯でも共通している。

目立つ支出は健康づくりに交際費

逆に高齢者で少ないのは、住居費、被服・履物、交通費である。高齢者の持ち家率は高く、若い単身者の家計がかなり多くの家賃を支出している。高齢男性は、洋服にも靴にはほとんどお金を使わない。高齢男性が交通費を使っていないのは、乗り物を利用する代わりに、散歩・散策をしている時間が長いからだろう。70歳以上の男性は、平日に平均37分の散歩をしている(NHK放送文化研究所「国民生活時間調査」2010年)。平均値25分よりも著しく長い。ここには高齢者が歩く習慣をつけて健康づくりをしようという背景がある。

健康づくりといえば、高齢者は医療費の支出が多い。医薬品、診療代への支出も若い人に比べて多いが、健康保持用摂得品(健康食品やサプリメント)もそれらに次いで金額が多い。高齢者の生活の中で、自分の健康のために費やす時間とお金はかなり大きくなる。

シニア層と言えば、旅行に出かけたり、買い物をしたり、余裕のある時間をアクティブに楽しむイメージが流布している。このイメージには、売り手側がマーケティング戦略のために強めの情報を流している気がする。確かに、60歳代の前半では、活発にパック旅行や宿泊費にお金を使っている人が多いが、年齢が上がっていくと教養娯楽への支出は手控えられていく。

少し意外なのは、自分自身のための教養娯楽費は徐々に少なくなるのに、交際費は高止まりする点だ。若い人が交際費をほとんど使わないのに比べて、高齢者は現役の頃と同程度の支出をしている人も多い。交際費とは、世帯の外の人に対する支出を指す。具体的には、贈答品が多い。高齢者が活発に支出する分野には、孫のための消費がある。それがこの中に入っている可能性がある。また、お付き合いで、「私がおごってあげる」というケースが高齢者で多いのかもしれない。交際費の食料費が、男性よりも女性の方が多いのは興味深い。

70歳以上の低所得化で、“老後破産”も

最後に、高齢者の経済格差に注目してみたい。通常、経済格差は、働く意思があるのに能力発揮の場が与えられないという機会の平等についての不公平である。チャンスを与えられない社会は息苦しい。一方、結果の不平等は評価が分かれる。若い時に努力をしていれば、年を取って生活に困らないはずだという批判もあるからだ。

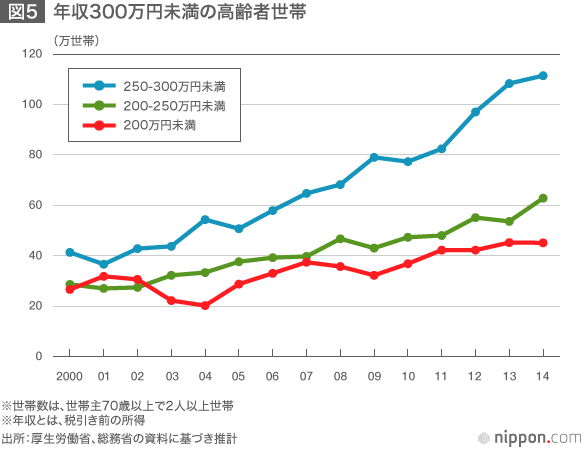

日本では、高齢化が進んで、結果の不平等が大きな問題になっている。例えば、年収200万円未満の所得階層に占める70歳以上の割合は、54%を占めている(総務省「家計調査<2人以上世帯>」2014年)。低所得層は、65~69歳17%、60~64歳11%となっており、70歳以上に集中していることがわかる。これは、勤労収入に依存できず、公的年金だけで暮さざるを得ない高齢者が多いことを示している。

時系列の変化をみると、年収200万円未満の70歳以上の世帯数は、45万世帯と5年前の32万世帯から1.4倍、10年前の20万世帯から2.2倍へと急増している(図5)。かつて、雇用情勢が悪かった時期は、若者が失業して低所得化するケースが目立った。近年は、若者の低所得者は減ってきて、むしろ、働くことができない70歳以上が、公的年金にしか頼れなくなり、低所得化している。話題になっている「老後破産」は、自助努力を求めにくい高齢者が、年金だけでは暮らせなくなって、生活苦に追い込まれる事例を指すのだろう。

政府が「1億総活躍社会」という耳触りの良いスローガンを掲げるのならば、政府が主導して70歳以上の暮らしが困らないためのチャンスを提供することが適切である。公的機関が雇用機会をつくって、50・60歳代のうちから自助努力ができるように働き口を提供するのも一案である。出口のところだけを公的扶助で支えようとしても限界がある。日本は、今後とも人口高齢化に合わせて社会設計を柔軟に変えていく必要がある。

(2015年10月 記/タイトル写真=時事通信フォト)