歴史的に特異な状況にある日本財政:中長期の社会保障の姿を示せ

政治・外交 経済・ビジネス- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

日本財政は、歴史的かつ国際的に極めて特異な状況にある。現在、国・地方を合わせた政府の総債務残高(対GDP)は200%超に達している。これは第二次世界大戦末期の1944年度をも超える歴史的水準にあるが、考え方によってはこの時よりも深刻かもしれない。理由は単純で、第二次世界大戦末期の債務は、戦争さえ終われば、後は改善の方向に向かっていくが、現状の債務問題は、高齢化の進展で社会保障費が膨張する中、さらなる財政赤字の拡大圧力が生じていくからである。

弱い税収基盤、限られる次世代への投資

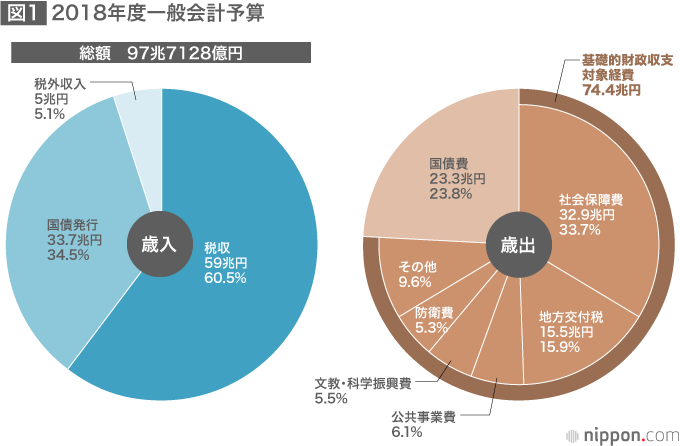

日本財政の構造を見ると、国の税収が一般会計歳出の6割しか賄えないという弱い税収基盤の上に成り立っている。2018年度における国の当初予算では、一般会計歳出総額97.7兆円のうち、33.7兆円分が国債の新規発行によって賄われている。税収(印紙収入を含む)の見積もりは59兆円であり、その他の運用収入等と合わせても64兆円に過ぎない。

一方、歳出構成の推移をみると、高齢化等に伴う社会保障費の増加と、公債残高の累増に伴う国債費の増加というわが国が抱える構造的問題が大きいことが分かる。実際、18年度予算に占める割合では、社会保障関係費が33.7%(32.9兆円)で最大のシェアを占め、国債の償還・利払い費(23.8%、23.3兆円)、地方交付税交付金等(15.9%、15.5兆円)と合わせて7割強となっている。次世代への投資である文教及び科学振興費や公共事業費など、その他の政策的経費は3割弱しかない。

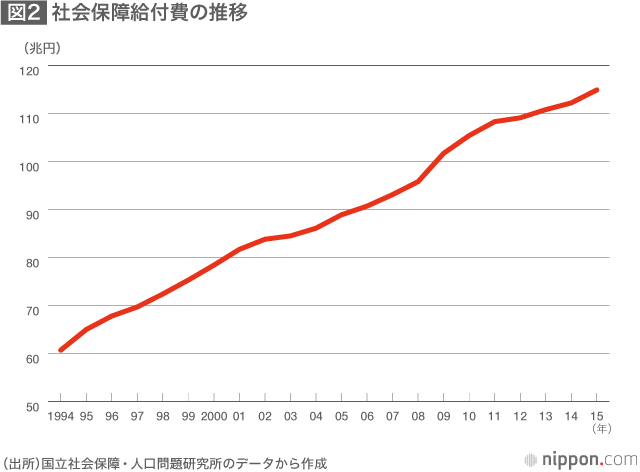

なお、新聞などのマスコミ報道では、一般会計予算の「社会保障関係費」の伸びのみに注目が集まるが、国や地方などが負担する「社会保障給付費」の伸びの方が重要である。18年度予算では、社会保障関係費が過去最大の33兆円に達したことが一つの話題となったが、国と地方の公費や保険料で賄う社会保障給付費は約120兆円に達する勢いである。ここ数年、この財源は保険料収入(約60兆円)や国庫負担(約33兆円)、地方負担(約10兆円)などで賄われており、国の一般会計予算案で注目する社会保障関係費は、基本的に社会保障給付費の国庫負担に相当し、社会保障給付費の一部に過ぎない。

年2.5兆円ペースで増加する社会保障給付費

しかも、図2で読み取れるように、国や地方などが負担する社会保障給付費(決算ベース)は、2006年度の90兆円から15年度の115兆円に膨張、つまり年平均で約2.5兆円のペースで増加している。他方、消費税率1%の引上げで手に入る税の増収分は約2.5兆円であり、社会保障給付費は消費税率1%の増収分に相当するスピードで伸びている。

また、財務省の財政制度等審議会財政制度分科会が起草検討委員の提出という形で公表した「我が国の財政に関する長期推計」(15年10月9日)によると、医療・介護費(対GDP)は、2020年度ごろに約10%(医療約8%、介護約2%)であったものが、2060年度ごろには約16%(医療約10%、介護約6%)に上昇すると予測する。

これは、財政改革の本丸は社会保障改革であることを示唆するが、日本の財政がここまで悪化し、毎年30兆円にも上る国債を発行する事態となっている主因は、高齢化の進展等により必然的に増加してきた社会保障費について財源の手当てがなされてこなかった影響も大きい。社会保障財源の不足に対しては、税によって財源を手当てすることが本来の姿である。

成長率を高めに設定した政府の財政見通し

では、中長期的な日本財政の姿はどうか。この判断の一つの参考となるのが、政府が公表する財政見通しであり、2018年1月23日、内閣府は「中長期の経済財政に関する試算」(以下「中長期試算」という)の最新版を公表している。

中長期試算では、高成長の「成長実現ケース(経済再生ケース)」と低成長の「ベースラインケース」の2つのシナリオがあるが、今回の試算では、どちらのシナリオでも、18年度から27年度にかけて、国・地方の公債等残高(対GDP)が縮小する試算結果となったことが大きな特徴となった。この試算結果をみると、低成長シナリオでも公債等残高(対GDP)が縮小していくので、「もはや財政は心配ない」という印象を与えかねないが、実は大きな懸念が存在する。

それは成長率の前提である。前回の中長期試算と比較して、今回の試算では、低成長の「ベースラインケース」の名目GDP成長率の前提が高めの前提に修正された。実際、図3の通り、2020年代後半の名目成長率は、ベースラインケースで1.2%から1.7%に上方修正されている。これが、低成長のベースラインケースでも債務等残高(対GDP)が縮小する大きな要因である。

もっとも、前回の中長期試算が前提とする名目成長率(1.25)も高過ぎるという意見もあろう。1995年度から2016年度において、名目GDP成長率の平均は0.3%しかない。にもかかわらず、前回のベースラインケースでは1.2%と前提としていたからである。

降ろしてはいけない財政再建の旗

では、名目成長率の平均的な見通しが0.3%のとき、公債等残高(対GDP)はどのような水準に向かって収束していくだろうか。詳細は省略するが、この見通しは、ドーマーの命題を利用すると簡単に計算でき、財政赤字(対GDP)の平均的な見通しがq、名目GDP成長率の平均的な見通しがnであれば、公債等残高(対GDP)は将来的に「q÷n」の水準に向かって収束していく。

例えば、財政赤字(対GDP)がq=3%、名目GDP成長率がn=2%のとき、「q÷n=1.5」で、公債等残高(対GDP)の収束値は150%となる。中長期試算の最新版では、低成長ケースにおいて、2027年度ごろの国と地方合計の財政赤字(対GDP)は3.3%と予測する。名目GDP成長率の平均的な見通しが0.3%ならば、公債等残高(対GDP)の収束値は1100%にも達し、財政の持続可能性を確保するためには、財政赤字(対GDP)を一定水準まで抑制する必要がある現実を示す。

このため、財政再建の旗を降ろしてはいけない。現在のところ、政府・与党は、20年度に国と地方を合わせた基礎的財政収支(プライマリーバランス)を黒字化する目標は断念したものの、後者の財政健全化フレームの見直しについては、人づくり革命と生産性革命を柱とする「新しい経済政策パッケージ」を閣議決定(17年12月8日)し、以下の文書を盛り込んでいる(下線は筆者)。

消費税率引上げ分の使い道の見直しにより、国・地方のプライマリーバランスの黒字化の達成時期に影響が出ることから、2020年度のプライマリーバランス黒字化目標の達成は困難となる。ただし、財政健全化の旗は決して降ろさず、不断の歳入・歳出改革努力を徹底し、プライマリーバランスの黒字化を目指すという目標自体はしっかり堅持する。この目標の達成に向け、これまでの経済・財政一体改革の取組を精査した上で、来年の「経済財政運営と改革の基本方針」において、プライマリーバランス黒字化の達成時期、その裏付けとなる具体的かつ実効性の高い計画を示すこととする。

金利正常化で膨らむ国債利払い費

なお、財政赤字が恒常化し、巨額の債務を抱える日本の財政は極めて厳しい状況であるにもかかわらず、財政の持続可能性に対する国民の危機感は薄い。この理由の一つには、日銀が“異次元”の金融政策で大量に国債を買い取り、長期金利を極めて低い水準に抑制できていることも大きな影響があろう。その結果として、国債の利回りが1%程度(発行済み国債の加重平均金利)で済んでおり、約1000兆円の政府債務の利払い費が約10兆円に抑制できている。しかしながら、金利が5-6%に上昇しただけで、利払い費は50-60兆円と5-6倍に膨らむ。

また、政府と日銀を一体で考える場合、日銀が国債を保有するか否かにかかわらず、統合債務の負債コストは基本的に変わらないという視点も重要である。いまは金利がおおむねゼロのために負債コストが顕在化していないが、デフレ脱却後に金利が正常化すると、財政赤字を無コストでファイナンス可能な状況は完全に終了し、巨額な債務コストが再び顕在化する。東京オリンピックが終了する2020年以降では、日本経済や財政を取り囲む環境や景色は激変するはずで、19年10月に予定する消費税率の引き上げ判断や、中長期の社会保障の姿を示すことを含め、しっかりと財政・社会保障の改革を進めていく必要がある。

バナー写真:東京・霞ヶ関の財務省と国税庁の庁舎=2017年11月28日撮影(時事)