安倍政権下の経済政策を振り返る:景気回復は実現したが、成長戦略に目立った成果なし

経済・ビジネス- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

実現した長期景気拡大

安倍内閣は、デフレの克服を至上命題として掲げ、これを実現するために「大胆な金融政策」「機動的な財政運営」「民間投資を喚起する成長戦略」という「三本の矢」を打ち出した。これが第1弾のアベノミクスである。

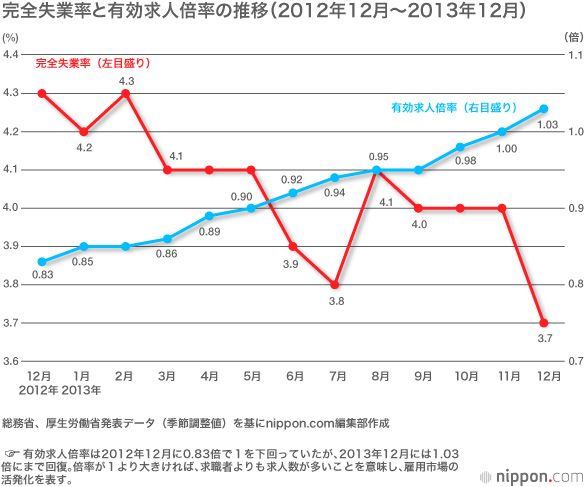

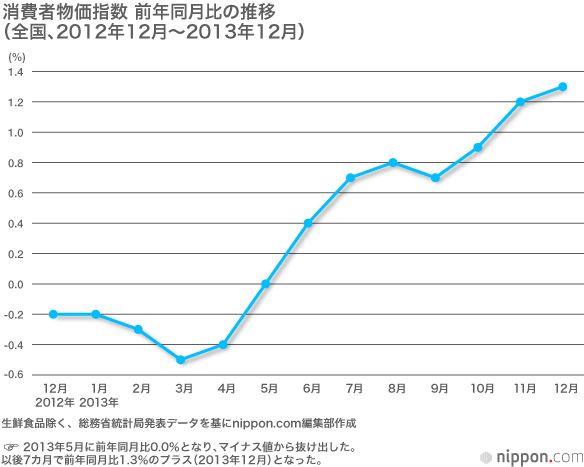

こうしたアベノミクスは、当初の段階では大成功を収めた。景気は2012年11月を谷として上昇に転じた。主な経済指標を見ても、例えば、実質GDP成長率は、12年度の0.8%増から13年度は2.6%増に、同じく名目成長率は0.1%から2.6%増へと高まった。雇用情勢を見ても、完全失業率は12年10-12月期の4.2%から14年1-3月期には3.6%に低下、同じく有効求人倍率は0.82倍から1.05倍へと上昇した。消費者物価(生鮮食品を除く総合、前年比)も、12年10-12月期のマイナス0.1%から14年1-3月期には1.3%に上昇した。成長率は高まり、雇用情勢は改善し、物価はマイナスから脱却したのである。

ではなぜ当初のアベノミクスはこれほどうまく行ったのか。その理由としては、①安倍内閣が発足すると、市場が「安倍内閣になれば金融が大幅に緩和され、成長重視の経済政策が行われるだろう」と期待し、それによって実際に株価が上昇し、円安になったこと、②円安の進行が、輸入物価の上昇を通じて物価を押し上げ、円で見た輸出価格の上昇を通じて輸出企業の収益を好転させたこと、③特に、13年度は公共投資が8.6%(GDPベース、実質)も増加し、需要の拡大をもたらしたこと、④13年度には、14年4月からの消費税率の引き上げ(5%→8%)を控えて、大規模な駆け込み需要が発生したことなどが考えられる。ただし、こうした要因はいずれも一時的なものだったから、14年度以降になるとその効果は薄れ、経済パフォーマンスの好転はストップしてしまった。

14年4月には消費税率が5%から8%に引き上げられ、その後は景気はほぼ横ばいの状態が続いた。16年後半になると、世界経済が好転し始め、輸出が増えて再度景気は上昇し始めた。こうして紆余曲折はあったものの、景気の拡大は続き、現時点(18年11月)で既に戦後2番目の長さとなっており、このまま19年1月まで拡大が続くと戦後最長の景気拡大となる。

異次元金融緩和の歩みとその限界

アベノミクスの大きな柱は金融政策であった。デフレ傾向が続く中で、日本の金融政策は、それまでの枠組みを乗り越えながら次々により踏み込んだ政策を行ってきた。これらの政策は未知の領域である場合が多く、いわば「実験的」なものとならざるを得なかった。

その歩みをたどってみよう。その第1弾が「インフレ・ターゲット」の採用である。安倍政権成立直後の2013年1月、政府と日銀は共同声明を発表し、消費者物価上昇率2%を目指すというインフレ・ターゲットを明示した。

第2弾は、黒田新日銀総裁の下で、13年4月に始まったいわゆる「異次元緩和」である。これは、①消費者物価2%目標を、2年程度の期間を念頭にできるだけ早期に実現するため、②マネタリーベースおよび長期国債・ETF(上場投資信託)の保有額を2年間で2倍に拡大し、③長期国債買い入れの平均残存期間を2倍以上に延長するなど、量・質ともに次元の違う金融緩和を行うというものだった。

この政策は、黒田総裁が自信たっぷりに分かりやすく説明したことと、「2年で2%を実現する」ために「必要があれば躊躇なく対応する」という強いコミットメントを表明したことにより、かなり大きなアナウンスメント効果を発揮した。

その後、2年で2%という目標の実現が難しくなってきたことから、日銀は14年10月に、国債購入額を毎月10兆円に増やすといった追加金融緩和を行った。

第3弾が、2016年1月に決まったマイナス金利政策である。これにより日銀の金融政策は「マイナス金利付き量的・質的緩和」と呼ばれるものとなった。

日銀の政策がひたすら緩和という一方向に進んできたのはここまでであり、その後、異次元緩和路線の修正が始まる。日本銀行は、2016年9月に、これまでの異次元緩和についての「総括的検証」を行った上で、これを踏まえて「金融政策の新たな枠組み」を決定した。

この新たな枠組みの内容は、①長期金利が年ゼロ%程度で推移するように国債を買い入れる、②マイナス金利は据え置く、③物価上昇率が安定的に2%を越えるまで資金供給量拡大を継続するというもので、以後の金融政策は「長短金利操作付き量的・質的金融緩和」と呼ばれることになった。

こうした検証が必要となった背景は明らかだ。それは、①異次元金融緩和が実際に効果を現わさず、2年で2%という目標が達成できなかったこと、②巨額の国債購入があと2年程度で限界になること、③マイナス金利の効果がそれほどでもなく、金融機関の利ざやを縮小させて収益を悪化させるなど副作用が目立つようになったことなどである。

この政策転換は現在進行中であり、その評価は難しいが。量から金利をコントロールする政策に転換したこと、マイナス金利をさらに進めることはしなかったこと、長期金利の目標を実現するためには、国債の買い入れ額を減らすこともあり得ることなどから、金融政策は方向転換を始めたと考えるのが自然である。これからは、持続的デフレへの回帰をできるだけ回避しつつ、平時型の金融政策運営への「出口」に向かうことが大きな政策課題になるだろう。

さらに広がるアベノミクス

その後、アベノミクスの政策範囲はさらに拡大した。安倍内閣は、2016年6月に「ニッポン一億総活躍プラン」を決定し、その中で「新たな三本の矢」を打ち出した。

新たな三本の矢の第1は、「希望を生み出す強い経済」であり、名目GDPを600兆円にするという目標を掲げている。第2は、「夢を紡ぐ子育て支援」であり、その具体目標が「希望出生率1.8」の実現である。そして第3が、「安心につながる社会保障」であり、その具体目標が「介護離職ゼロ」の実現である。

更に政府は、横断的課題として「働き方改革」に力を入れて取り組みつつある。その柱は、「同一度労働同一賃金」の実現と長時間労働の是正だった。2017年3月には「働き方改革の実行計画」が決まった。この計画では、労使の合意や特別条項であっても例外を認めない労働時間の上限を設けることとし、同一労働同一賃金についても、賃金だけでなく、賞与、福利厚生も含めて正社員と非正規社員との間に不合理な待遇差を設けないこととされた。

残された課題 財政と社会保障の改革

こうして安倍政権下の経済政策が進められてきたが、残された課題は多い。成長戦略による日本経済の成長力の強化、少子化への対応、世界における自由貿易の推進などがそれである。

中でも大きな課題として残されたのが財政・社会保障改革である。日本の財政バランスが危機的なレベルにまで悪化していることは多くの人が知っている。多くの経済学者は、これを放置していると、何らかの経済的大混乱になり、その段階で国民福祉が大きく損なわれると懸念している。いわゆる「財政破綻」である。しかしアベノミクスの中で、財政再建は先送りされてきた。2015年10月に予定されていた消費税率の10%への引き上げは、2014年11月、16年6月と2度にわたって延期され、さらに、消費税率の引き上げで得られた財源を大幅に子育て、幼児教育支援のために振り向けることになった。財政再建は遠のくばかりである。

政府は、2018年度骨太方針(2018年6月)で、「2025年度のプライマリバランス黒字化」と「債務残高対GDP比の安定的な引き下げ」という財政政権の目標を掲げている。しかし、内閣府の中長期試算によると、高めの成長率を前提とした場合でも、2025年度にはGDP比0.5%(3.8兆円)程度のプライマリバランス赤字が残るとされており、財政再建への道は厳しい。

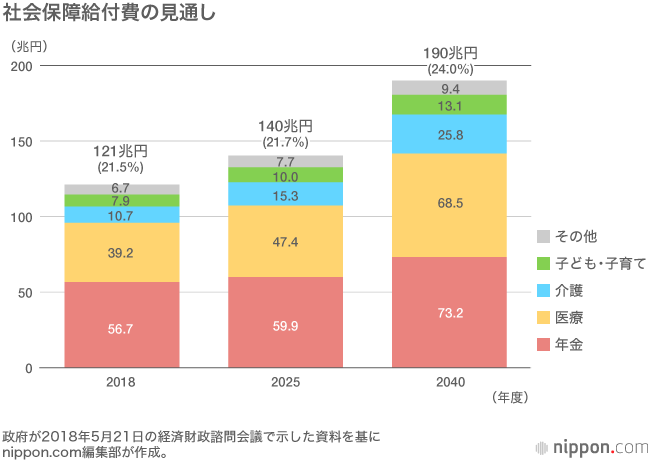

財政の今後を考える時、社会保障改革が急務となる。手をこまねいていると、高齢化の進行とともに、医療、介護、年金などの社会保障関係費が自然に膨張してくる。社会保障を改革して歳出の合理化を図るべきだが、国民の反発を恐れて政治家はなかなか手を付けられない状況だ。7年目に入った安倍政権は、依然として多くの課題に直面していると言える。

バナー写真:日本銀行の黒田東彦総裁(左)と握手する安倍晋三首相=2018年4月9日、首相官邸(時事)