特集・米中“新冷戦”(2)三重苦に悩む中国経済

国際・海外 経済・ビジネス- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

最近メディアでは「中国経済の減速」がよく取り上げられる。これを「米中貿易戦争のせいで中国経済が減速した」と解説すると大変分かりやすいが、それでは真実が反映されない点が問題だ。実際には、貿易戦争は中国経済が直面する「三重苦」の一つでしかない。

第一の苦:負債の急膨張

目下の中国経済最大の問題は債務の膨張だ。金融機関向けを除く負債残高/GDP比は2008年に141%だったのが、18年3月には261%に急膨張した(国際決済銀行=BIS調べ)。

このように債務が膨張するのは、リーマンショックの翌年09年から始まった投資ブームが行き過ぎて効率の悪い投資が止まらないためだ。過去10年間に行われた産業の設備投資、不動産投資、政府のインフラ投資など「固定資産投資」の累計額は446兆元(約66兆ドル)に達している。

これほど投資すれば収益性の高い投資案件はやり尽くされて、投資の効率が低下するのは当たり前だ。国内総生産(GDP)を一単位増やすのに何単位の投資が必要かを表す限界資本係数は、07年には2.9だったが、17年には6.8と大幅に悪化した。

効率の悪い投資に投じられた借金は償還ができないので借り換えを続けるほかない。そこに新たな借金が積み重ねられる結果、中国の負債の急膨張が起きている。

投資が生むリターンが借金の利払い額より小さい状態を「ポンジ(Ponzi)」と呼ぶ。債務が雪だるま式に増大してやがて破綻する運命を示す言葉だ。いま中国の少なからぬ地方の財政は、このポンジ状態にあると言われる。破綻が起きないのは上級政府の「隠れた保証」のおかげで債務不履行が救済されるからだが、最近は利払いが期日通りに履行できない“事故”も目立ち始めた。

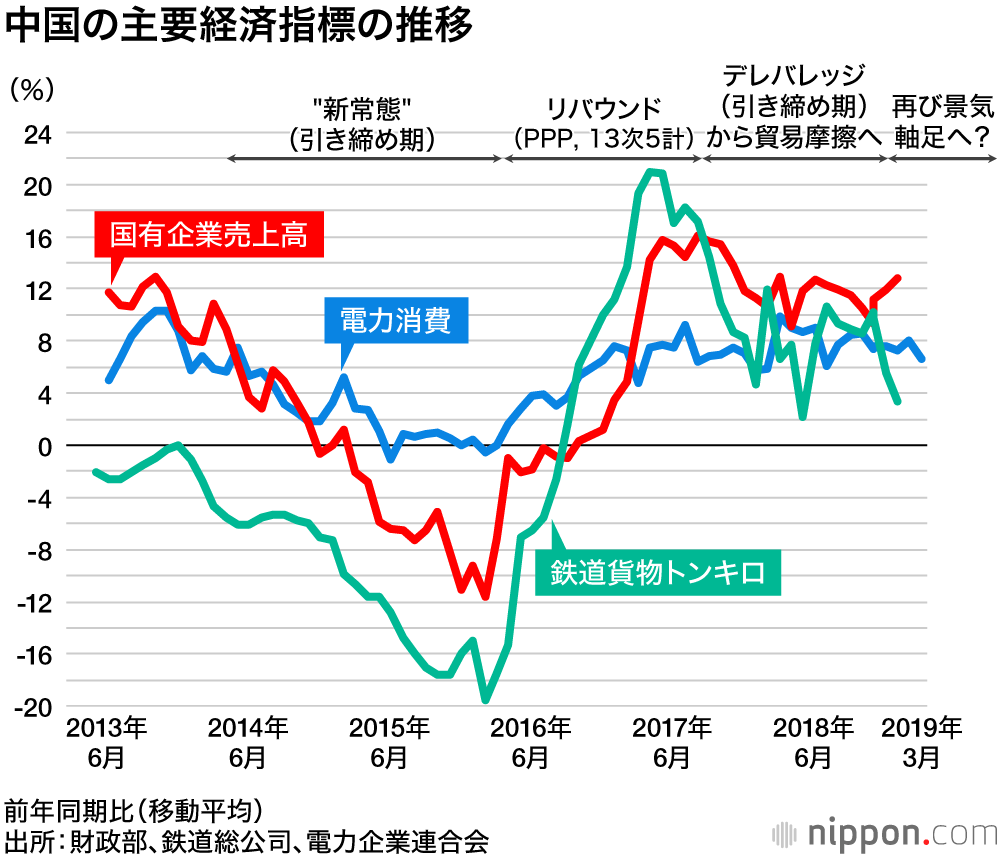

このような状態をいつまでも続けられないことは中国政府も理解しており、借金と投資に依存した成長モデルから脱却する努力を続けてきたが、グラフに示すように、投資と借金を抑制して景気が悪化すると、また借金と投資のアクセルを踏んでしまうパターンが繰り返されており、これでは薬物中毒患者のようだ。

第二の苦:民営企業の苦境

中国の民営企業は税収の5割、GDPの6割、都市雇用の8割と、経済フローの過半を占める重要な存在だが、経済ストック(富)の分配面では対照的な不遇に甘んじている。

国が土地資源を握っていることは論を待たない。また、上場企業時価総額の7割以上は約4500万ある株式取引口座のうち1万4千口座が保有していた(2015年6月)。2015年、上場企業2200社の負債総額の54%は負債額上位50社が占めた(同済大学鐘寧樺教授調べ)。いずれも政府や中央直轄大企業など「官」の手に富や資源が集中していることを示唆する。要するに「官が取り過ぎ」で、これでは民営企業は発展できない。

そればかりか、2018年、中国では「公有制堅持」「民営企業退場論」といった時代錯誤的な保守的言説が横行し、ただでさえ景気減速や融資難に苦しむ民営企業を一層不安がらせた。

深圳や杭州など中国の南半分に所在する大都市では、モバイル・インターネットやビッグ・データ、人工知能(AI)など新たな技術を活用したニューエコノミーが勃興しており、中国経済の明るい側面を代表する存在になっている。eコマースから出発してモバイルインターネット・バリューチェーン(価値連鎖)を大きく発展させ、いまやビッグデータやAIの活用でも世界の先頭に立つようになったアリババは、そんな新しい中国経済を象徴するような企業といえるだろう。

しかし、同社の総帥ジャック・マー氏は、昨年唐突に今年引退することを発表した。世間では「アリババは社会的に重要な企業になりすぎた。マー氏はそのせいで共産党から追い落とされないように、先手を打って身の安全を図ったのだろう」という噂がささやかれている。「民営企業が成功すればやがて政府や共産党に接収されてしまうのではないか」と見る人が多いのだ。

民営企業は国有企業よりもずっと経営効率が高い。いま不安がられている「中所得国の罠」(途上国の経済成長が頭打ちになる現象)に中国が落ちないためには、生産性を持続的に向上させることが必要だが、それならば効率が高い民営セクターを伸ばし、生産性の低い国有セクターをダウンサイズするのが一番だ。しかし、習近平政権は「供給サイド改革」を標榜する一方で「国有企業を強く大きく優秀にする」と言っており、国有利権にメスを入れる本気はうかがえない。

第三の苦:貿易戦争

米中貿易戦争とそれがもたらす先行き不透明感は、中国のみならず、米国を含む世界経済に悪影響を及ぼし始めた感がある。中国としては、ただでさえ経済が悪い時に、米国との貿易戦争がさらに激化するのはぜひとも避けたいだろう。トランプ大統領も昨年末米国株価が急落して以降は、貿易戦争を激化させることに慎重になり始めた。

この結果、今年2月には米中交渉進展の気配が生まれ、交渉期限が延長され、米中首脳会談が予定されるようになった。金融市場には、中国が想像以上に大きな市場開放を用意しているといった希望的観測も生まれ、景気減速の最中なのに株価が上昇する不思議な現象も起きた。交渉の先行きはまだ予断を許さないが、習近平政権が大胆な市場開放を実行すれば、いまの中国経済を覆う悲観的な気分にも変化が生まれる可能性がある。

むしろ最近の気懸かりは、安全保障や諜報活動を重視する超党派の米国主流派が5G(第5世代)通信網の整備などを巡って始めた「ハイテク冷戦」の方だ。IT業界はグローバルサプライチェーンが最も発達して自由貿易の旗手だったが、自由な取引ができなくなれば経済活動が萎縮する恐れがある。

世界のIT関連産業では、既に昨年第4四半期から大きな業績の落ち込みが起きているようだ。そんな折も折、この冷戦がIT産業をさらに痛撃して世界経済を巻き込む惨事に発展しないか心配だ。

財政出動で成長下支え

去る3月の全人代では、経済成長を下支えするために、大型減税など中央政府による財政大盤振る舞いが表明された。しょせんはバブル後遺症の穴埋めなので、景気の本格的な好転は期待できないし、再び負債(財政赤字)を増大させる政策を見て「毒を飲んで渇きを癒すようだ」といった批判も聞こえるが、この措置のおかげで、崖から落ちるような景気急落にはならないだろう。

しかし、その姿はバブル崩壊の後の経済落ち込みを財政で下支えしようとした20年前の日本によく似ている。日本はそうして経済社会の安定を保ったが、代わりに国の財政が大幅に悪化した。日本の金融機関向けを除く負債残高/GDP比率は、中国を大きく上回る370%だ。

ただ、「その結果、日本経済は近く崩壊するだろう」と考える人はいない。純債権国として国債を国内で消化できる国は、財政赤字をためてもそう簡単に崩壊しないのである。

中国もいまや世界第三位の債権大国だ。負債は政府でなく企業にたまっていると言われるが、大部分は国有企業の債務だから政府債務に近い。こうした状況は日本に似ている。ゆえにバブル後遺症に見舞われる中国が中央財政頼みで経済成長を無理に下支えする政策をとり続けても、すぐに中国経済が崩壊する訳ではない。

明るいと言えない中国経済の未来

ただ、バブル後の今、無理して短期の成長を追い求めれば、潜在的な財政負担が急激に増大して中国の将来を先食いするだろう。それでなくても中国の財政は、老齢化の急速な進行により今後年金債務が重くのし掛かる。一人っ子政策を続け過ぎた結果、中国は超低出生率の罠に落ちてしまった。2016年には全面二人っ子政策が始まり、17年の出生はやや回復したが、それも18年には再び減少に転じてしまった。中国は出生率を回復できる時期を既に逸してしまい、後は少子高齢化がもたらす現実を受け入れるしかないようである。

中国は財政、人口動態の管理の両面で、過去の日本が犯した失敗の後を追いかけている。特に深刻なのは年金債務の膨張だ。高齢化の進行によって、30年後の年金債務が大きな重荷になることは従来から警告されてきた。成長が低下すると財政赤字/GDP比率は急激に増大するが、中国はそういう未来への備えが全然できていない。

以上のように、中国経済の未来は決して明るいとは言えない。世界経済は、リーマンショック後の過去10年、中国の経済成長の恩恵を受けてきたが、今後はギアがリバースに入ることを覚悟すべきだ。

しかし、この数年世界で、特に米国で強まった「中国の台頭で世界秩序が書き換えられる」といった警戒感は、「中国が今後も経済の高成長を続けて、やがては米国を凌(しの)ぐ超大国になる」ことを前提としてきた。以上論じてきたように、そんな未来はないのだとすれば、世界はこの警戒感がハイテク冷戦など、誰も勝者になり得ない過剰反応を生んでいることにも気付くべきである。

バナー写真:言葉を交わす習近平国家主席と李克強首相=中国全人代第13期第2回会議の開幕時、2019年3月5日(アフロ)