春闘と日本の賃金動向:小規模企業に賃上げが波及も、賃上げ実感の醸成には不断の取り組みが必要

経済・ビジネス- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

春闘では大企業の高い賃上げ率が小規模企業にも波及

今年の春季生活闘争(以下「春闘」)の最終結果を日本労働組合総連合会(以下「連合」)が公表した調査結果で確認する。平均賃金方式で交渉した1000人以上の組合では、定昇相当込み賃上げ率が3.69%・賃上げ分(ベア)が2.16%、また、平均賃金方式で交渉した99人以下の組合では、定昇相当込み賃上げ率が2.94%・賃上げ分(ベア)が1.87%となった。99人以下の組合の数値はやや抑制的となったが、賃上げの流れが小規模企業にも波及したことが示唆された。

なお、「賃上げ分(ベア)」はベースアップを指し、既存の賃金表の改定により賃金水準を引き上げた分である。「定昇」は定期昇給を指し、労働協約・就業規則等で定められた制度に従って、既存の賃金表に沿って前任者(先輩)に追いつくための昇給分である。

また、同調査におけるフルタイム組合員の一時金(年間)の状況をみると、金額交渉の組合では前年比+2万8351円(+1.82%)だが、相対的に多い月数交渉の組合では前年比+0.01月となった。大きな変動のない状況や上記の賃上げ分(ベア)の増加率による恩恵が毎月生じることを勘案すれば、連合調査からは、日本の過去の賃上げ方法として多かった人件費として固定化しにくい一時金(賞与)の活用が、ベースアップへシフトしている可能性が示唆された。ただし、連合調査における一時金(賞与)には月数交渉分が含まれ、その分を増加率に換算することができないため、後述する日本全体の賃金動向を金額ベースで把握できる統計で考察する必要がある。

日本全体でも小規模企業に賃上げが波及も、春闘より抑制的

今年の春闘が日本全体の賃金動向にどのような影響を与えたのか考察していく。

厚生労働省『毎月勤労統計調査』(以下「毎勤」)によれば、2023年7月時点の「実質賃金(総額)」は、19年同月比▲5.3%である(※1)。寄与度分解すると、一般労働者の現金給与総額(名目)が+2.0%、パート労働者の現金給与総額(名目)が+0.3%である。他方、消費者物価が▲7.0%、相対的に平均賃金よりも低いパート労働者の構成比の上昇による寄与度が▲0.8%である。つまり、一般・パート労働者ともに名目賃金は増加しているが、消費者物価の高騰によって賃金の実質的な価値が減少している。

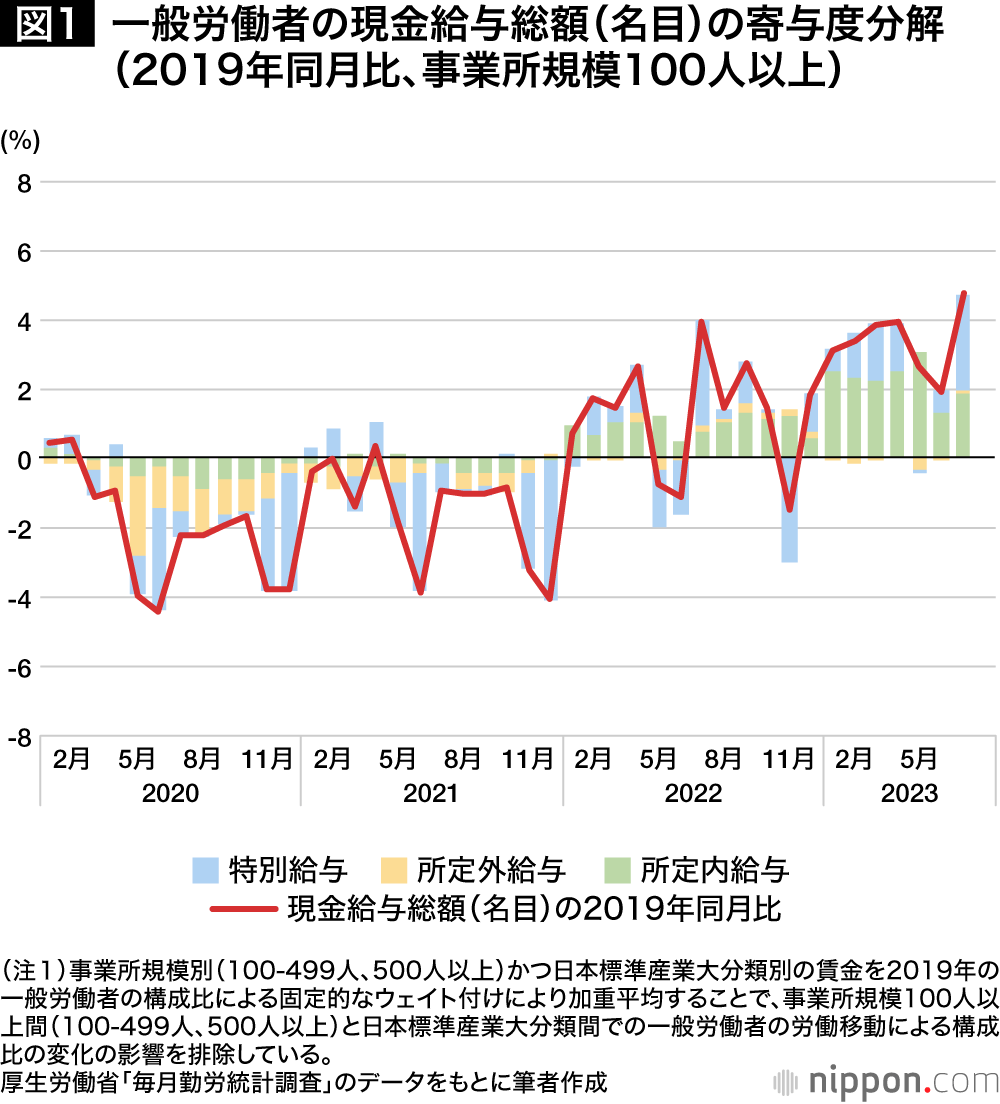

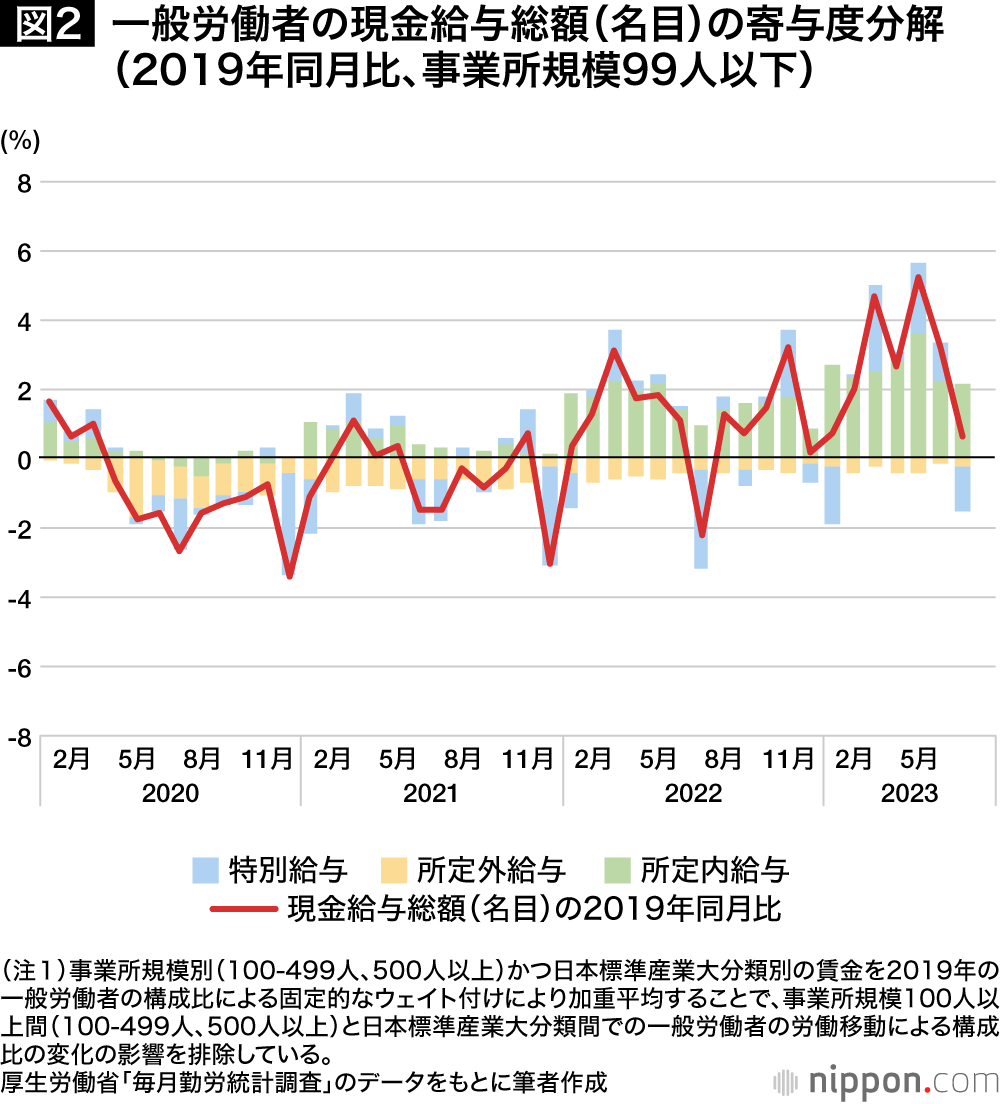

より詳細に分析するため、一般労働者の現金給与総額(名目)の動向について、事業所規模100人前後に分けて考察する。

なお、事業所規模別(5-29人、30-99人、100-499人、500人以上)かつ日本標準産業大分類別の賃金について、19年の一般労働者の構成比による固定的なウェイト付けによって加重平均することで、「100人以上」と「99人以下」の平均値を算出した。これにより、事業所規模間と日本標準産業大分類間での一般労働者の労働移動による構成比の変化が賃金に与える影響を排除した。

まずは、事業所規模100人以上における動向を確認する。23年の6月、7月は、19年の同月の増加幅がやや高く、その反動減で5月と比較して増加幅がやや縮小しているため、23年の3月と5月の増加幅を比較すると、差は+0.83%ポイントである(図1)。今年の春闘の結果をみると、平均賃金方式で交渉した100人以上の組合では、賃上げ分(ベア)が+2.13%(加重平均)であるため、日本全体の所定内給与の伸び幅は春闘の結果より抑制的である。加えて、23年7月は特別給与のプラス寄与が+2.78%と大きく、賞与の増額も合わせて賃上げに対応している様子もうかがえる(図1)。

後述する労働移動などの影響により、毎月の変動があるため相当の幅を持たせた解釈が必要だが、「年度収入」について、仮に23年の3月と5月の増加幅を比較した差である+0.83%ポイントが12カ月間続くこと、また、冬の賞与が上記の特別給与の寄与度である+2.78%と同値であることを仮定すると、各月の累積寄与度としての賃上げ分は約10%ポイント、2回の年間賞与分の累積寄与度は約5%である。つまり、累積寄与度の比較では、賞与からベースアップへのシフトによって、持続的な賃金の引上げに向かって進んでいる様子がうかがえる。

同様に、事業所規模99人以下における動向を確認する。23年の3月と5月の増加幅を比較すると、差は+1.09%ポイントである(図2)。今年の春闘の結果をみると、平均賃金方式で交渉した99人以下の組合では、賃上げ分(ベア)が+1.87%であるため、事業所規模100人以上ほどではないが、日本全体の所定内給与の伸び幅は春闘の結果より抑制的である。他方、23年7月には特別給与のマイナス寄与がみられるため、賞与の減額分を所定内給与の増額に充てることで賃上げに対応している可能性も示唆される(図2)。

今年の春闘と日本全体の賃金動向との関係性を整理すると、以下のとおりである。

- 賃上げの流れが小規模企業まで波及していることが共通して示唆された。ただし、今年の春闘の賃上げ分(ベア)と比較すると、日本全体の所定内給与の増加幅は抑制的である。

- 賞与からベースアップに賃上げ方法がシフトしている可能性が共通して示唆された。ただし、99人以下の事業所では、賞与の減額分をベースアップに充てている一方で、100人以上の事業所では、賞与の増額とベースアップをあわせて対応している様子もうかがえた。

人件費に充てる余地を示す粗利益が小規模企業でも増加。連合調査と毎勤の差は、労働者の入職・転職・離職の動きなどが影響

ここからは、以下の2点を考察していく。

- 賃上げの流れが小規模企業まで波及している背景

- 今年の春闘の賃上げ分(ベア)と比較すると、日本全体の所定内給与の増加幅が抑制的な背景

<賃上げの流れが小規模企業まで波及している背景>

エネルギー価格や原材料費などの高騰は、企業経営に大きな影響を及ぼす。帝国データバンク『価格転嫁に関する実態調査(2023年7月)』によれば、コスト上昇分に対して「多少なりとも価格転嫁できている」企業は74.5%であり、このうち「10 割すべて転嫁できている」企業は 4.5%である。また、「全く価格転嫁できない」企業は 12.9%と、厳しい状況下の企業もある。

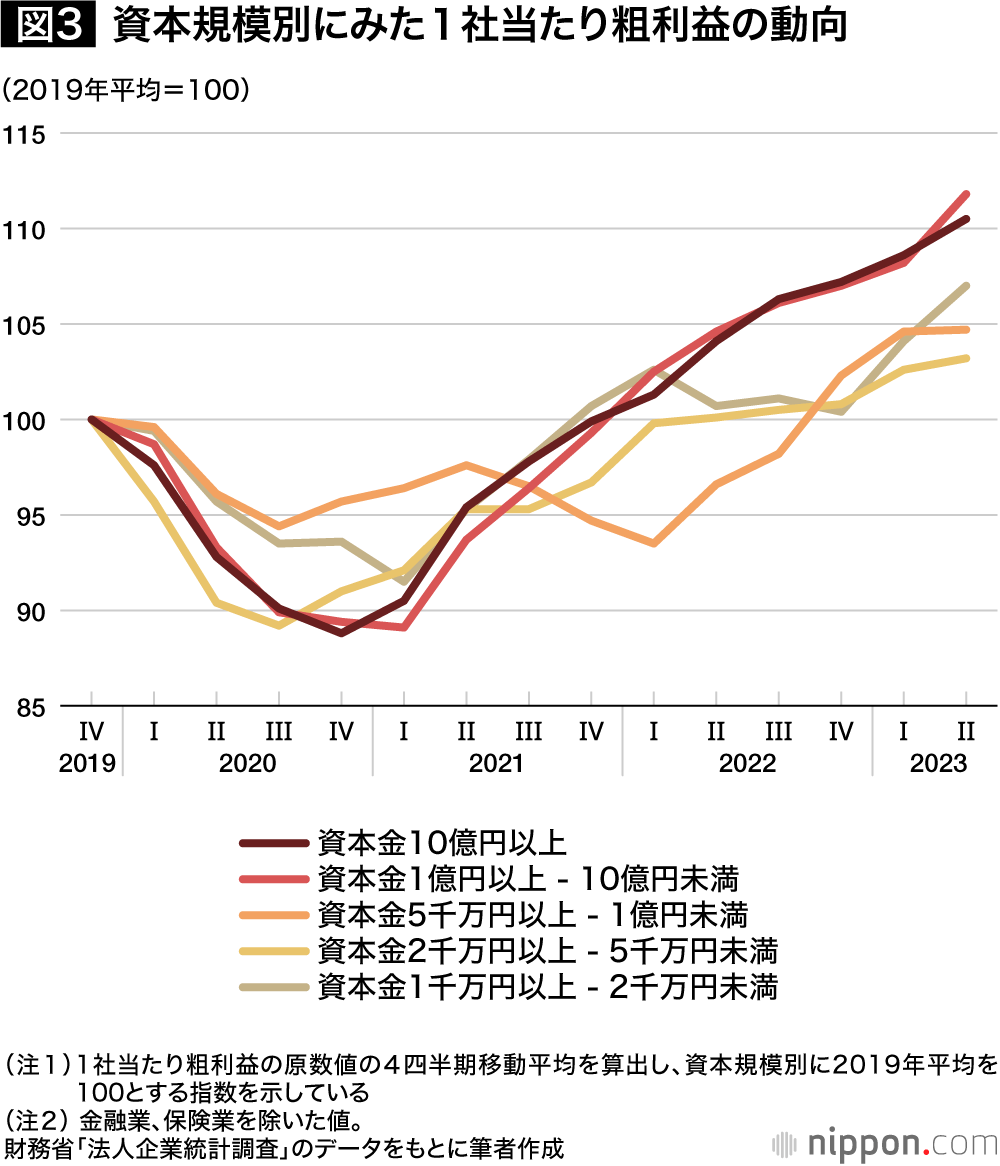

他方、財務省『法人企業統計調査』によれば、販売業務や一般管理業務の人件費に充てる余地を示す粗利益((売上高総額-売上原価総額)/母集団企業数)は、2022年第IV四半期以降、資本金1億円未満の中小企業でも増加している(図3)。エネルギー価格や原材料費などの高騰により売上原価が増加する中でも、中小企業も含めて価格転嫁や商品の容量調整などにより売上高を増加させているとみられる(※2)。価格転嫁ができず、粗利益が圧迫されている企業があることにも留意は必要だが、日本全体をみると、中小企業においても粗利益の増加分を販売業務や一般管理業務の人件費に充てる選択の余地が広がっていることが、賃上げの流れが小規模企業まで波及している背景の1つと考えられる。

また、中小企業が当該選択を採る必要性について日本銀行『全国企業短期経済観測調査(短観)』をみると、中小企業の雇用判断人員D.I.は、最新9月調査にて▲36%ポイントとなり、コロナ禍前の2019年9月調査の▲34%ポイントを上回る人手不足感となっている。先行き(2023年12月調査)も▲40%ポイントと人手不足感の拡大が見込まれており、賃上げによる人材確保の必要性が高まっていると考えられる。

<今年の春闘の賃上げ分(ベア)と比較すると、日本全体の所定内給与の増加幅が抑制的な背景>

影響の大きさは正確に分からないが、可能性として考えられる背景を整理する形で考察する。

1つ目は、連合調査のカバレッジに関することである。厚生労働省『賃金引上げ等の実態に関する調査』によれば、22年で労働組合が組織されている企業割合は21.2%であり、労働組合のない企業の方が多い。さらに、同調査によれば、労働組合がある企業でも「賃上げ要求交渉がなかった企業」の割合は22年で26.0%あり、また、ベースダウンや賃金カットを行う企業も一定割合いる。

23年の同値は今後の公表となるが、構造が大きく変化しなければ、連合調査のカバレッジ外となる企業が相当数おり、また、平均値の抑制となる上記のような判断をした企業の状況が毎勤には反映される。

加えて、労働組合が高い賃上げ分(ベア)を獲得した場合でも、非組合員である労働者や管理職に同様に適用するかは経営側の判断である。非組合員である労働者や管理職に適用しない企業が多い場合、連合調査よりも毎勤における所定内給与の増加幅を抑制する要因になる。

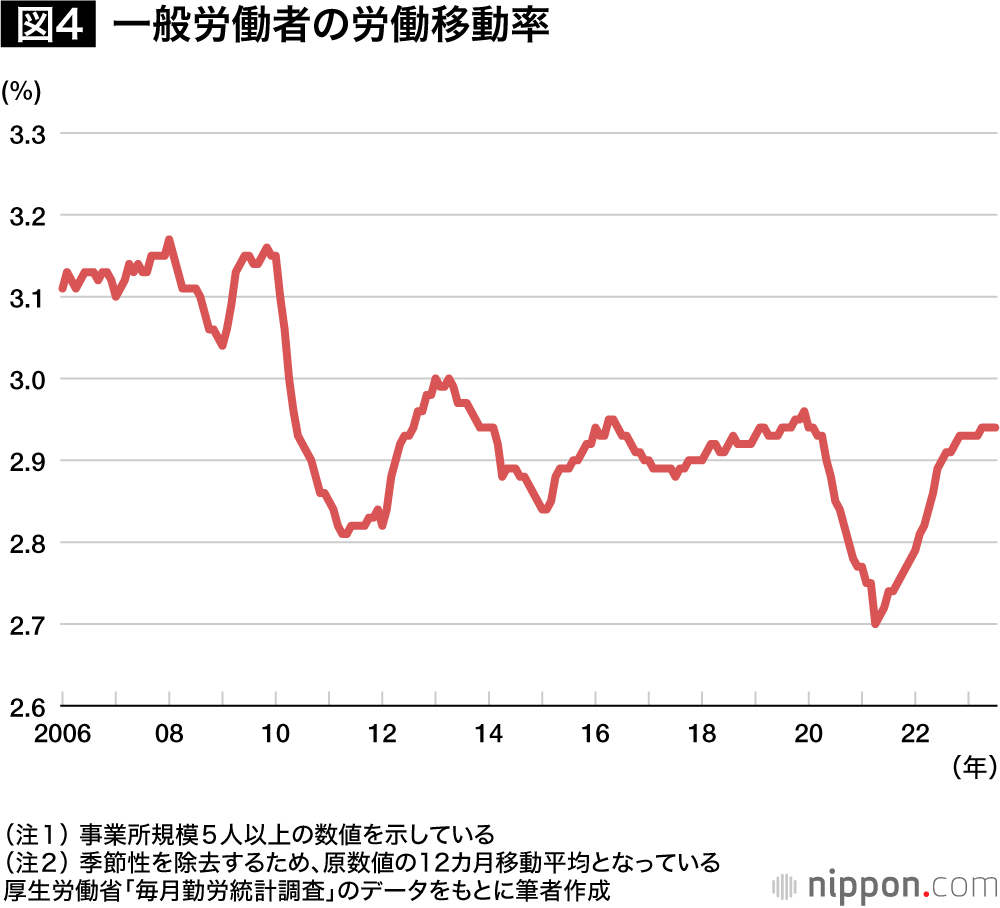

2つ目は、企業特性の大きな変化を伴う労働移動の影響である。毎勤によれば、23年7月の前月末労働者数からの増加労働者数は46万915人、減少労働者数は48万9405人であり、1月当たり約95万人の労働移動が生じる(一般労働者、延べ人数)。また、一般労働者の労働移動率((増加労働者数+減少労働者数)/前月末労働者数)の長期的な動向をみると、景気ショック時に同率が低下し、その後に同率が上昇する傾向がある(図4)。21年上旬から22年下旬までも労働移動が活発化しており、その過程で生じた就業構造の変化や、1月当たり約95万人の労働移動は賃金変動を伴って毎勤には反映される。

本稿の分析では、日本標準産業大分類間や事業所規模間の労働移動による構成変化の影響を除くことを試みた。処理前後の差により、企業特性の大きな変化を伴う労働移動の23年7月の影響(一般労働者)をみると、100人以上の事業所では所定内給与を約0.2%ポイント低下させた一方で、99人以下の事業所では所定内給与を約0.1%ポイント上昇させた。つまり、100人以上の事業所では、企業特性の大きな変化を伴う労働移動の影響が、連合調査よりも毎勤における所定内給与の増加幅を抑制する要因になっている。今回制御していない日本標準産業中分類間での労働移動に加えて、データ把握はできないが、同一産業内や職業間での労働移動も所定内給与の変動分に影響を与えており、毎勤と連合調査との乖離(かいり)を生じさせる背景の1つとなる。

なお、一般的に、培ってきた人的資本を損失させる労働移動は賃金の減少を伴いやすい。ワーク・ライフ・バランスなどの賃金以外の要素の改善を目的とする労働移動があることにも留意が必要だが、人的資本のより一層の蓄積と賃金上昇につながりやすい労働移動への支援が重要である。

他方、労働移動全体の影響からは別の論点も浮かび上がる。総務省『労働力調査(詳細集計)』によれば、23年の第I四半期から第II四半期にかけての正規雇用間の転職者数に関する前年同期差の増加幅の変化分は、「25~34歳」が+6万人、「35~44歳」が+3万人であり、「25~34歳」「35~44歳」で増加傾向にある。厚生労働省『雇用動向調査』などの調査結果によれば、一般的に若年層における転職者は賃金増加を伴いやすい傾向にある。そのため、労働移動全体の影響をみた場合には、所定内給与も含めた賃金全体の押上げ効果が生じている可能性もある。

別の観点からいえば、春闘の影響を受けるだろう同一企業で働き続けている労働者に着目するために労働移動全体による影響を除した場合、毎勤の所定内給与の増加幅は抑制され、連合調査との乖離が拡大する可能性がある。つまり、労働移動のあり方は、毎勤と連合調査との乖離を拡大/縮小させる両面の影響をもたらす可能性がある。

加えて、労働移動だけでなく、入職・離職の影響もある。例えば、例年を超える新入社員の増加や高齢層の定年退職又は嘱託雇用への転換の増加は、毎勤の所定内給与の平均値を変動させる。入職、転職、離職による労働者の構成比の変化は、継続雇用者を想定する連合調査の結果との乖離をもたらす可能性がある。

来年の春闘でも賃上げ実感の醸成に向けた不断の取り組みが重要

最後に、今年の春闘後の賃金について、日本と諸外国を比較しながら評価する。

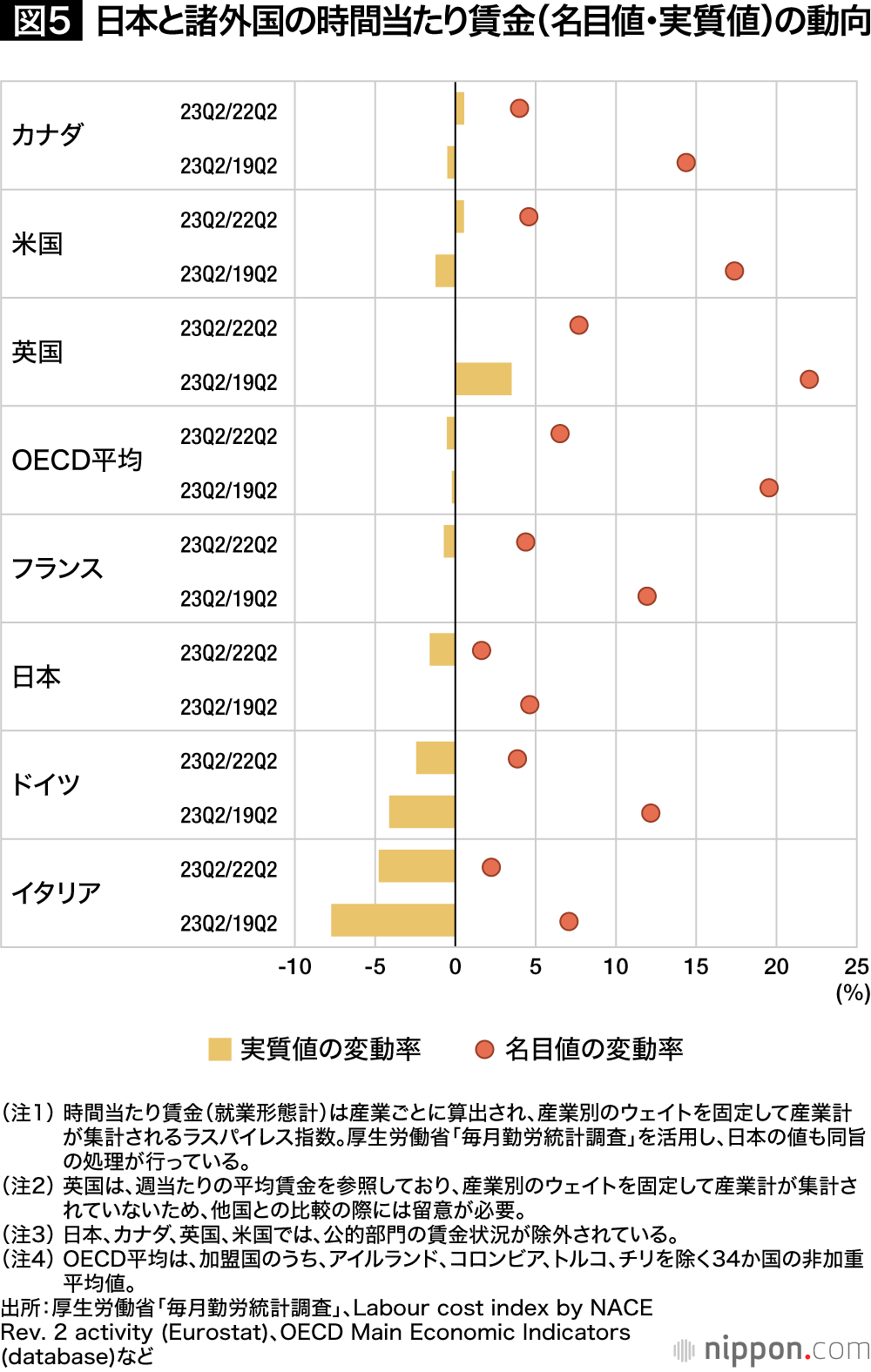

図5は、時間当たり賃金(名目値・実質値)に関するG7・OECD平均の状況である。マーカーが名目値の変動率であり、棒線が実質値の変動率である。また、23年第II四半期と22年第II四半期を比較した前年同期比と、23年第II四半期とコロナ禍前の19年第II四半期を比較した変動率を示している。

前年同期比をみると、カナダ・米国・英国は実質値の変動率がプラスだが、OECD平均(34か国)・フランス・日本・ドイツ・イタリアは同率がマイナスであり、多くの国で賃金の実質的価値の減少が続いている。また、諸外国と比較すると、日本は名目値の増加幅が小さいものの、消費者物価の高騰による影響(名目値から実質値への変動幅)も相対的に小さい特徴があり、結果として、実質値の減少率はドイツやイタリアより小さい。

コロナ禍前との比較をみると、上述した日本の特徴がより顕著となる。日本は、名目値の増加幅が小さいものの、消費者物価の高騰による影響も相対的に小さいため、実質値の変動率はわずかながらプラスである。実質値の変動率がプラスなのは英国・日本のみであり、カナダ・OECD平均・フランスはおおむねゼロ近傍、米国・ドイツ・イタリアはマイナスである。

まとめると、多くの国で時間当たり賃金の実質的価値の減少が続いているが、日本は名目値の増加幅が小さく、消費者物価の高騰による影響(名目値から実質値への変動幅)も相対的に小さいため、他国と比べた場合、賃上げの実感や物価高騰による影響への実感が湧きにくいことが示唆される。

日本は、コロナ禍前と比較すると、時間当たり賃金の実質値がわずかながらプラスとなったが、賃上げの実感を醸成し、消費支出の喚起を通じた経済の好循環を実現するためには、さらなる賃上げの取り組みが重要である。OECD「Employment Outlook 2023」では、日本を含めて多くの国で単位収益(営業余剰/実質GDP)の増加率が単位労働コスト(雇用者報酬/実質GDP)の増加率を上回っており、将来の賃金の上昇を企業収益の増加が受け止める余地があることを指摘している。本稿でも、人件費に充てる余地を示す粗利益が増加していることを示したが、23年第II四半期の企業の経常利益(季節調整値)も過去最高水準を更新した。価格転嫁が難しい企業があることにも留意が必要だが、価格転嫁を実現した企業では、収益の増加分を労働者に分配することで、経済の好循環を実現していく視点が重要であり、24年の春闘では、賃上げの流れがより一層加速していくことが期待される。

※本記事は、執筆者個人の見解を整理したものであり、所属する組織の公式見解を示すものではない。

バナー写真:新たな経済対策の「柱立て」について説明する岸田文雄首相。2番目に「持続的賃上げ」が掲げられた=2023年9月25日、首相官邸(時事)

(※1) ^ 22年、21年のコロナ禍で落ち込んだ期間と比較すると反動増が含まれる可能性があるため、より適切な評価がしやすいよう19年同月を基準として比較した。

(※2) ^ 売上原価の範囲は業種で異なる。例えば、製造業では、加工のために直接的に要した労務費や光熱費などの経費は売上原価(製造原価)に含まれる。加工のために直接的に要した労務費を削減して粗利益を増加させている可能性もあるため、非製造業において同様の数値を算出してみたが、2022年第IV四半期以降、資本金1億円未満の中小企業においても増加している傾向は変わらない。また、企業倒産等によって粗利益の悪化している企業のウェイトが減少したことで、1社あたりの粗利益の平均値が増加している可能性も考えられる。しかし、財務省『法人企業統計』でみた資本金別の企業数によれば、資本金1億円未満の中小企業は趨勢的に減少しているが、2022年第IV四半期を境とし急激に減少幅が拡大している訳ではない。